#Sistema Financiero

Text

¿Cómo funcionan los bancos?

Los bancos desempeñan un papel fundamental en el sistema económico, ya que facilitan el intercambio de bienes y servicios, canalizan el ahorro hacia la inversión productiva, contribuyen a la estabilidad financiera y monetaria y promueven el desarrollo económico y social.

https://earredondo.com/como-funcionan-los-bancos/

View On WordPress

0 notes

Text

"El BCB vende bonos en dólares por $us 428.000 en dos días para enfrentar la escasez de divisas"

El Banco Central de Bolivia (BCB) lanzó el “Bono BCB en dólares” el lunes como parte de un acuerdo con el sector privado para enfrentar la escasez de divisas. En solo dos días, se lograron vender $us 428.000 en 54 operaciones en diferentes regiones del país. El bono ofrece una tasa de interés que va del 4,5% al 6,50% y está exento del Impuesto a las Transacciones Financieras (ITF). Las…

View On WordPress

#acuerdo con el sector privado#bancos.#BCB#bonos en dólares#Cochabamba#Edwin Rojas#escasez de divisas#ITF#La Paz#límite de compra#meta#operaciones#personas jurídicas#personas naturales#recursos en el exterior#Santa Cruz#Sistema Financiero#tasa de interés

0 notes

Text

Banco Santa Cruz promueve el ahorro y la salud financiera en feria del Banco Central

El Banco Santa Cruz se ha unido a la Novena Semana Económica y Financiera del Banco Central, que se está llevando a cabo del 20 al 24 de marzo en la sede del Banco Central en Santo Domingo. Durante esta semana, el Banco Santa Cruz está promoviendo la salud financiera y los beneficios del ahorro a través de diversas actividades.

Una de estas actividades fue una charla con la psicóloga financiera…

View On WordPress

#ahorro#anco Santa Cruz#Banco central#clientes#cultura del ahorro#educación financiera#feria#instituciones financieras#ninos#psicología financiera#responsabilidad social#salud financiera#sistema financiero#sucursales#TeleRealRD

0 notes

Text

«El bitcoin es un parásito monetario muy exitoso»

El ex agente de bolsa, antropólogo económico y activista financiero publica un nuevo libro en el que defiende el dinero efectivo como el último reducto libre del poder de las grandes tecnológicas y las grandes financieras.

Cada vez usamos menos el dinero en efectivo. Es una realidad. Cada vez nuestras transacciones, nuestras interacciones con el resto del mundo y los datos que generamos con dichas transacciones están en manos y bajo el control de unos pocos grandes jugadores: las grandes empresas tecnológicas y los grandes capitales que las financian. Eso es otra realidad. Las conocidas como “fintech”, las empresas y sectores tecnológicos relacionados con las finanzas y el mercado bancario tradicional, siguen creciendo y se presentan como los amos y señores de una estructura mundial donde, si eres excluido, corres el riesgo de convertirte en un marginado social. Los sistemas que aparecieron tras la anterior crisis financiera mundial como herramientas horizontales de empoderamiento ciudadano frente a los grandes poderes empresariales y públicos han acabado convirtiéndose, en menos de una década, en sistemas igual de verticales y controlados por unas pocas manos. En ocasiones, las mismas manos que las anteriores.

Ante esta realidad, el dinero en efectivo se plantea como uno de los pocos reductos libres del control de las grandes corporaciones. Si no te rastrean, no te pueden controlar. Si no tienen tus datos, no pueden saber qué haces. Si no estás incluido en esas estructuras tecnológicas, no te pueden excluir de ellas. Si no dependes de esas megaempresas, eres un poco más libre.

Esa es la tesis principal del libro Cloud Money. Efectivo, tarjetas, criptomonedas y la lucha por nuestras carteras (Debate, 2022), de Brett Scott. Este sudafricano, que ha pasado parte de su vida en Londres y ahora reside en Berlín, lleva más de una década participando en proyectos de finanzas alternativas. Su experiencia le llevó también a participar en el ecosistema cripto en sus inicios y a analizar sus vicios y virtudes. No le gusta que le llamen “criptocrítico”, sino que se define con el símil de un “ecologista que estudia un ecosistema y observa a un parásito exitoso”. Recibe a El Salto para charlar de la sociedad sin dinero efectivo, la geopolítica de las finanzas, del mundo de las criptomonedas y mucho más.

¿Cómo sería una sociedad sin dinero en efectivo?

El término que usamos de “sociedad sin efectivo” es un eufemismo. Describes lo que falta para realmente hablar de lo que hay. Y lo que nos encontramos en una sociedad sin efectivo es al sector financiero y a la industria de las grandes tecnológicas. Así que ahí es donde va la sociedad sin efectivo, hacia una especie de sociedad controlada por esos dos grandes jugadores.

Ahora mismo no nos damos cuenta de los problemas que nos puede acarrear porque todavía tenemos una alternativa, el sistema de dinero en metálico todavía funciona como alternativa. Pero en la hipotética situación de que esa alternativa ya no exista, lo primero que notarías es que toda tu capacidad de interactuar con cualquier aspecto de la sociedad dependerá de obtener la aprobación de una serie de instituciones privadas. Culturalmente va a ser muy diferente. Puede que sientas ansiedad al ver que tu capacidad para hacer cualquier cosa dependa de que una serie de instituciones hagan de mediadores.

Esto, en cierto modo, ya se puede sentir si comparas ciertas ciudades. Yo ahora mismo vivo en Berlín, donde el metálico todavía se usa mucho, pero si vuelo a Londres, donde el sistema de dinero en efectivo se está realmente derrumbando, puedo notar esa diferencia. Puedo notar que si no tienes ese acceso a esas instituciones estás excluido de la sociedad. Y de ahí es de donde surgen un montón de problemas más específicos, como la enorme acumulación de datos, la vigilancia masiva y la capacidad que tienen esas instituciones para controlarte. Todas esas situaciones surgen en ese mundo donde no puedes interactuar con nadie si no es a través de esas instituciones privadas que controlan las infraestructuras tecnológicas.

¿Quién y por qué quieren esa sociedad sin dinero en efectivo

Obviamente, las instituciones que administran y controlan las infraestructuras se benefician enormemente de ello. En una sociedad de mercado, básicamente, no podemos sobrevivir a menos que intercambiemos. La única forma de sobrevivir en una economía capitalista es a través del intercambio. Por lo tanto, si una industria controla la infraestructura de esos intercambios, le confiere una enorme cantidad de poder y políticamente se vuelve indispensable. Hay enormes cantidades de ganancias en juego. El sector bancario administra la infraestructura de cuentas subyacentes, lo que básicamente es el sistema monetario digital. Las compañías de tarjetas que intermedian entre los bancos ganan una cantidad enorme. Visa y Mastercard son el ejemplo más claro. De aquellas transacciones económicas que se hagan con dinero en efectivo no pueden cobrar una comisión, por lo que el dinero en metálico es un competidor directo de su negocio

También están todas las empresas de fintech [tecnología financiera], que tienen sus propias plataformas pero que dependen de la infraestructura de pagos digitales porque no pueden operar con pagos que no sean online. Es decir, gran parte del sector de las fintech se beneficia estructuralmente en una sociedad en la que todo el mundo utiliza los sistemas de pago digitales.

Pero también la gran industria tecnológica. Google o Apple no compiten con el dinero en metálico, es un mundo que está fuera de su control, es un territorio que no controlan. Por lo que ideológicamente el mundo de las grandes tecnológicas siempre ha estado en contra del dinero en metálico, siempre emiten mensajes en contra de él porque básicamente su industria depende de que todo el mundo se vaya convirtiendo poco a poco en esa forma de ser que necesita de su intermediación.

Hablando sobre esa fusión entre el mundo financiero y el mundo tecnológico, mucha gente suele repetir eso de que Silicon Valley es el nuevo amo del mundo, pero ¿sería posible ese poder de Silicon Valley sin la ayuda de Wall Street?

No, no es posible un Silicon Valley sin Wall Street, son totalmente sinérgicos. Los gigantes tecnológicos no pueden ser gigantes tecnológicos a menos que estén fusionados con los sistemas de pago digital transnacionales. Amazon, por sí solo, no puede hacer nada sin operar a través de la infraestructura bancaria. Así que son totalmente sinérgicos. Y esta es la razón por la que el efectivo es más fuerte en la escala humana. El mundo online se basa esencialmente en la intermediación remota. Estos grandes jugadores están sentados entre tú y el resto del mundo. Así que, por supuesto, ese es el territorio que controlan las grandes tecnológicas. Esos grandes jugadores tienen una agenda que consiste en sacar a la gente de las calles de compras, sacar a la gente de la interacción física y pasarlos a una interacción online. Y lo mismo ocurre con los sistemas monetarios digitales. Lo que está sucediendo es que la industria de los pagos digitales está tratando de meterse, cada vez más, en situaciones que antes no estaban intermediadas.

La historia que nos han contado siempre es que la economía se basa en las personas, en lo que se ha llamado “consumidor”. La narrativa nos dice que nosotros mismos estamos eligiendo cada situación y nos repiten esa idea de que el poder reside en los pequeños actores. Pero lo que he observado en mi trabajo es que ese poder está en estas enormes estructuras interconectadas. Estos grandes jugadores y su oligopolio tienen mucho poder para poder establecer la dirección de la economía. Y con el tiempo, lo que estamos viendo es que su interés se ha interiorizado lentamente en la cultura. Por lo que tenemos una narrativa cultural que dice que es inevitable que seamos absorbidos por estos sistemas y esa misma narrativa cultural en el sector político cuando nos hablan de transformación digital. Todo tipo de personas y sectores han interiorizado esa narrativa. Una gran parte de mi trabajo trata de crear un contrapoder en nuestros sistemas para poder mantener alternativas frente a su poder de dominación total.

¿Crees que esto se debe a que el sistema financiero está buscando nuevos mercados, nuevos nichos, porque el capitalismo se está agotando? No hay más países que explotar. No hay más nuevos mercados que explotar.

Sí, seguro. Y no es solo en la industria financiera, sino en todas. En las fintech ese proceso lo podemos ver en la automatización de las finanzas y la narrativa que se crea en torno a la “democratización” del sistema financiero. Recuerdo que cuando estaba involucrado en movimientos de reforma financiera y de finanzas alternativas, que trataban de cambiar la estructura de la industria financiera y clamaban que teníamos que cambiar la forma en que opera el mundo de la tecnología financiera, pensábamos que estábamos democratizando las finanzas y creando una alternativa. Pero para mí se hizo muy evidente que, en realidad, no estábamos democratizando el sistema financiero, sino que lo estábamos automatizando.

Ahora, en cualquier sistema capitalista, siempre va a haber un sector de vanguardia, la industria disruptiva que trata de alterar la industria dominante instaurada. Dicen que pueden hacer algo más rápido o más lo que sea. Se crea una especie de agradable historia que suena a revolución. Pasa con las fintech, que se presentan como algo revolucionario. Pero realmente lo que se están haciendo es automatizar procesos y, por lo tanto, reducir el costo por parte de estas empresas para proporcionar servicios. Esto, a su vez, hace que la gente que antes parecía poco rentable para ellos ahora les parezca relativamente más rentable. Ahí es donde se utiliza la narrativa de que se trata de inclusión y democratización. Pero en realidad lo que está ocurriendo es un proceso de absorción. Una absorción hacia un mundo donde, además, no puedes operar a menos que seas absorbido por esa estructura. Se crea una situación en la que esa industria, que esencialmente te tiene como rehén, puede afirmar que darte acceso es una especie de acto humanitario. Se crea una especie de Síndrome de Estocolmo por el que creemos que nos secuestran por nuestro bien, pero en realidad estás jodido si no tienes acceso. Esa es la narrativa que se crea si no construimos una alternativa. En el contexto actual, el dinero efectivo es la alternativa. Incluso estando atados a los Estados y a los bancos centrales, dado el poder de estas grandes tecnológicas, una alternativa pública y fuerte es de facto una buena alternativa política para nosotros.

Ahora se dice mucho eso de que “los datos son el nuevo oro”, pero el dinero en metálico no crea datos.

Exacto, ese es un aspecto muy importante en este tema. Los bancos y las empresas que actualmente controlan las estructuras del dinero digital pueden obtener dos cosas: comisiones y datos. Luego pueden usarlo de muchas maneras diferentes. Lo típico es que la gente piense en el problema de la acumulación de datos e imaginen el asunto de ser vigilados constantemente y en Estados autoritarios, una preocupación muy legítima en algunos casos. Pero hay muchos más usos de esos datos en la sociedad actual. Estas grandes empresas van a usar esos datos para decidir si tú vas a poder acceder o no a esas estructuras. Y si entras, deciden si te quedas o te expulsan. Si te excluyen por alguna razón, puede tener serias consecuencias para tu vida, sobre todo si lo hacen los grandes jugadores del oligopolio tecnológico. Tus datos se convierten en un arma en tu contra. Los utilizan para manipularte y dirigirte de una manera sutil. Tiene un fuerte poder de manipulación. Solo hay que ver casos como los de Cambridge Analytica. Pero es que, además, la acumulación de datos en el tema de los sistemas de pago es especialmente sensible, porque les muestra a la perfección cómo actuamos.

Sobre este tema de los datos, hace no mucho, durante el mandato de Trump, vimos como EEUU vetó la red social china TikTok. ¿Crees que veremos movimientos similares con la industria de las fintech?

¡Ya los estamos viendo! Está siendo una batalla enorme con las fintech. Por ejemplo, en China tienen UnionPay, su propio sistema de pagos de tarjetas, para no tener que usar Visa y Mastercard. Fue una gran jugada geopolítica porque se dieron cuenta de que no querían que unas empresas norteamericanas mediaran entre sus propios ciudadanos. Algo que sí que pasa, por ejemplo, en Reino Unido, donde estas empresas norteamericanas controlan las interacciones de millones de personas en todo el país.

¿Y crees que llegaremos a un punto en el que el gobierno británico se plante y prohíba también que empresas chinas de fintech funcionen en Reino Unido por considerarlas peligrosas?

Por supuesto. En un enorme problema geopolítico ahora mismo. No se aprecia mucho, pero cada vez se empieza a hablar más de estos asuntos. Solo hay que ver el caso de lo que pasó con Rusia por su uso de la Red Swift.

La Red Swift ha sido usada como una arma política y de guerra.

Efectivamente. Los sistemas de pagos son un arma geopolítica masiva. Y es, precisamente por eso, que muchos de estos países que están excluidos tratarán de construir sus propias redes de pago.

Lo mismo pasa cuando la Agencia Internacional de Desarrollo de los Estados Unidos desarrollan proyectos de inclusión financiera en otros países. Vayan donde vayan para hacer un proyecto de inclusión financiera o digital, siempre van de la mano de Visa, MasterCard y Google. Nunca invitan a participar a Huawei. Estados Unidos lleva a sus empresas porque es parte de una estrategia de protección geopolítica con la que pretende que sus empresas dominen esos nuevos mercados para darles así un gran poder geopolítico.

Y esa es precisamente la razón por la que el sistema de dinero en efectivo, en muchos aspectos, resuelve un montón de problemas, incluso para los actores políticos, porque empiezas a darte cuenta de que, si tu población se vuelve totalmente dependiente de estas infraestructuras digitales controladas por tus enemigos geopolíticos, les concedes nuevas formas de proyectar su poder en tu sociedad.

Un par de preguntas sobre el mundo cripto. Cuando empezó a surgir, hace una década, yo encontré el tema de las criptomonedas como algo muy interesante. Creo que a tí te pasó lo mismo. Siempre me ha interesado leer sobre sistemas de finanzas alternativas, por eso mismo te leo a tí desde hace años. Pero todo ha cambiado desde aquellos comienzos y lo que me llamaba la atención en aquel entonces ahora es algo completamente diferente. ¿Qué ha pasado y en qué punto te encuentras tú en relación a las criptomonedas?

Creo que es importante reconocer que muchas de las preocupaciones políticas que dieron lugar a la tecnología de la criptografía salieron de una preocupación muy similar a la mía con la sociedad sin dinero en efectivo. La gente decía eso de que era peligroso depender de estas instituciones y advertía de su control sobre nuestras vidas. Si eres de izquierdas señalarás a las grandes corporaciones, si eres de derechas señalaras a los Estados. Pero es una reacción muy similar en la que estos grandes jugadores que controlan nuestras vidas se convierten en un grave problema político. Gran parte de la tecnología cripto que se construyó en esos años trataba precisamente de ver que necesitamos una alternativa, algo como el dinero digital. De hecho, si hablas con algunas de las personas que apoyan el bitcoin, siguen abanderando ese discurso político.

Yo me involucré mucho en la comunidad cripto. Para mí fue como un experimento y pude escribir mucho sobre el tema. Yo venía de haber trabajado mucho con otros proyectos de monedas alternativas anteriores a las cripto, por lo que ya traía conmigo mucha experiencia en este campo. Este nuevo mundo tenía una fuerte arquitectura tecnológica, que es lo que capturó mucha atención, porque ese componente tecnológico era en realidad bastante político. Hubo gente tanto de la izquierda como de la derecha que se interesó por ella, básicamente para poder tener un sistema a gran escala para interactuar con otros que no dependan de actores centrales. Era algo diferente a aquellos proyectos a pequeñas escala, como las comunidades anarquistas, que usaban monedas alternativas y sistemas horizontales. Con esta nueva tecnología, se podía escalar sin depender de los grandes actores. Pero lo que acabó ocurriendo es que, con el tiempo, esos tokens cripto han sido básicamente absorbidos por el sistema monetario estándar como cosas que se negocian.

Como activos.

Sí, como todo en un sistema monetario. Tenemos esta estructura real del sistema monetario, a través de la cual todo lo demás se dirige. Si tú vas a un supermercado, todos los productos tienen una medida común: su precio en una moneda. Esa es la distinción entre el sistema monetario y todo lo demás. Y el bitcoin se convirtió esencialmente en otro objeto en el sistema monetario. La diferencia clave, sin embargo, a diferencia de un producto en un estante del supermercado, es que el bitcoin fue marcado con la imagen monetaria, rodeado por el lenguaje monetario e incluso con una representación visual del dinero, cuando en realidad es algo que se negocia en los mercados. Su precio fluctúa salvajemente, por lo que no puede usarse como dinero. Así que la gente está atrapada en este tipo de disonancia cognitiva extraña en la que se imaginan que es dinero, cuando claramente su uso es comerciar con ellas.

Lo último que me gustaría decir es que a menudo me describen como un criptocrítico, pero en realidad no soy exactamente un criptocrítico. Soy crítico con la narrativa que lo rodea. Me gusta usar esta metáfora: creo que el bitcoin es un parásito monetario muy exitoso. Yo soy algo así como un ecologista que estudia un ecosistema y ve a ese parásito exitoso. Decir eso no es una crítica. No, estoy reconociendo que es muy exitoso haciendo lo que hace. Pero el problema es que la imagen que la comunidad cripto tiene de sí misma no es un parásito, se creen que van a ser los nuevos grandes jugadores.

El sistema cripto lo que hace es cabalgar sobre un sistema anfitrión, el sistema monetario tradicional. Ahora bien, utiliza una ideología monetaria conservadora para su comercialización, pero no es realmente un sistema monetario. Se vuelve políticamente interesante cuando, por ejemplo, ayuda temporalmente a alguien que está excluido del sistema financiero tradicional o le ayuda a escapar del sistema bancario. Pero de ahí a decir que vas a acabar con el dólar estadounidense, como defienden algunos, hay una gran diferencia. Porque, dado que tiene un valor muy volátil y especulativo, depende de ese precio y no puede tener un valor de cambio. Ese es realmente el punto problemático desde el punto de vista ideológico para la comunidad de criptomonedas: dependen del viejo sistema monetario conservador y se encuentran atrapados en esa extraña situación.

¿Qué piensas de proyectos de adopción del bitcoin como en El Salvador de Nayim Bukele?

Me alegra ver que hay periodistas críticos de El Salvador que ahora están saliendo y señalando la corrupción de muchas de estas grandes empresas de cripto y el país. Porque cada vez es más obvio que estas empresas se están comportando como las grandes corporaciones tradicionales cuando colaboran con gobiernos como estos. Me parece fascinante ver que se están levantando protestas contra estas empresas y el Gobierno de Bukele.

Pero también me parece un movimiento muy inteligente por parte del presidente porque, esencialmente, está manipulando a los libertarios americanos. Está consiguiendo un montón de atención por parte de los países occidentales. Pero lo está haciendo con una estrategia muy arriesgada. Ellos podrán decir que han adoptado el bitcoin como moneda de curso legal y que es otro tipo de sistema monetario, pero no es verdad. Volviendo a lo de antes, si tú estás por ejemplo sentado en la mesa de un restaurante en El Salvador, mirarás al menú que tienen colgado en la pared y verás unos precios constantes en dólares. Si le preguntas el precio en bitcoin no te lo podrán decir porque el precio posiblemente varíe unas 15 veces mientras te comes la comida. Te darán un precio en dólares y tú usarás el bitcoin como un objeto intermediario para hacer el pago final. No está compitiendo con el dólar, está siendo usado para pagar en dólares.

Yago Álvarez Barba. @EconoCabreado. Coordinador de la sección de economía

Fuente: https://www.elsaltodiario.com/dinero/brett-scott-bitcoin-parasito-monetario-muy-exitoso

0 notes

Text

#frases#fragmentos adolescentes#fragmentos olvidados#fragmentos literarios#france#san francisco#fraude sistema financiero#frasi belle#tumblr#españa#argentina#vida#italia#colombia#franz kafka#frank castle#textos#notas#desahogo

41 notes

·

View notes

Text

"VOLVÍ A MÍ Y SUCEDIÓ LA MAGIA" #escueladeamor #jodorowsky #poema

New Post has been published on https://www.libroautoayuda.com/volvi-a-mi-y-sucedio-la-magia-escueladeamor-jodorowsky-poema/

"VOLVÍ A MÍ Y SUCEDIÓ LA MAGIA" #escueladeamor #jodorowsky #poema

youtube

VOLVÍ A MÍ Y SUCEDIÓ LA MAGIA

Dejé de insistir donde no había lo que buscaba.

Dejé de pedir con las manos cerradas.

Dejé de esperar en sillas ocupadas.

Dejé de intentar en un cuerpo ajeno.

Dejé de pretender que el otro entendiera.

Y entonces, sucedió la Magia…

Volví a mí, como único destino posible.

Volví a mí, como único camino disponible.

Volví a mí, como el único reencuentro pendiente.

Volví a mí y pude verme los dolores y mi alma deshidratada, pidiendo agua.

Y me recibí. Me acaricié. Me perdoné. Me recosté sobre mi hombro. Me nombré con mi propia voz. Y me encontré. Distinta pero intacta. Me tuve otra vez. Me tengo otra vez.

Y entonces, sucedió la Magia

Y la magia volvió a mí, por que nunca se fue, por que siempre habitó en mí pero no me permitía verla, por rechazarme y así bajé a mis sombras y resucité, me abracé me acepté y seguí viva.

Alejandro Jodorowsky

#Activismo#Adoctrinamiento#Amor#Astrología#Autoayuda#Consciencia#Conspiración#Corrupción#Ensayo#Escritor#Espiritualidad#Felicidad#Filosofía de Vida#Flor de la Vida#Fraude Sistema Financiero#Libertad#Libros#libros autoayuda#libros best seller#libros crecimiento personal#libros desarrollo personal#libros filosofía#libros metafísica#libros nueva era#libros super ventas#life coaching#Mafia Farmacéutica#Manipulación#Meditación#Metafísica

7 notes

·

View notes

Link

New York Attorney General Letitia James and Manhattan District Attorney Alvin Bragg today announced the indictment of Stephen K. Bannon, 68, and his Florida-based not-for-profit corporation We Build the Wall, Inc. (We Build the Wall) for a year-long fundraising scheme in which they defrauded thousands of donors across the country out of more than $15 million to line their own pockets, and then laundered the proceeds to further advance and conceal the fraud.

#steve bannon#build the wall#letitia james#alvin bragg#african american#cannabis legalization blog#fraude sistema financiero

5 notes

·

View notes

Text

La Deuda se dirige al colapso a Occidente

El Imperio Anglo-estadounidense de la Deuda se dirige al colapso, tal como Grecia y Roma en la Antigüedad

En este artículo, el analista Pepe Escobar hace eco del nuevo libro del profesor Michael Hudson, “El colapso de la Antigüedad: Grecia y Roma como punto de inflexión oligárquico de la civilización”, cuya tesis propone demostrar que las prácticas económicas/financieras de la antigua Grecia y…

View On WordPress

1 note

·

View note

Text

Los orígenes de la civilización tecnológica en la era de la blockchain

Hay un hermoso libro sobre los orígenes de la civilización escrito por un grande de los grandes en materia de ciencia sociales, ese libro fue escrito por V. Gordon Childe, en el siglo XX. Este autor reflexiona sobre cómo se fue dando el desarrollo histórico de la evolución humana, libro muy interesante que recomiendo su lectura por completo.

Ahora, bien Gordon Childe vivió en el siglo XX, netamente la revolución del microchip, ósea la 3º Revolución Industrial se estaba llevando a cabo, y no estaba presente la 4º Revolución Historial, la que estamos viviendo en el siglo XXI, con la aparición de “blockchain”, para mi perspectiva, esta será la era de la blockchain, donde esta tecnología gobernará toda actividad humana en materia de almacenamiento de datos, distribución financiera de activos, y hasta de socialización de redes sociales, en estos años que se vienen.

Como dice Gordon Childe “para la mayor parte de nosotros, un año parece un tiempo largo”, en materia de medición de tiempo, pero para periodos prolongados de estudio de la civilización humana, una medición de un año, no es nada, de hecho hay que usar métricas de medición en escalas de tiempo de décadas, o períodos de 100 años, cuando nos vamos muy atrás en el tiempo. Se imaginan cuando sea el año 3050, y los humanos de ese momento estudien los “orígenes de la invención y aparición de la blockchain” allá en los principios del siglo XXI, cuando se minó el primero Bitcoin. Que maravilla lo que se escribirá sobre este presente. Que será pasado en ese momento. Invitó a cada lectora o lectora de esta nota que si no conoce nada sobre las Finanzas Descentralizadas, que se ponga a estudiar, se asesore con expertos, y “no con youtubers”, dado que si se capacitan por sus medios disfrutaran de esta tecnología y de todos los beneficios de libertad tecnológica que les dará blockchain. Sin dudas estamos ante un avance disruptivo de una parte de la civilización humana, dado que otra parte, todavía no puede manejar un teléfono celular, pero, esto siempre existió a lo largo de la historia de la humanidad, como nos narrá en su libro Vere Gordon Childe.

Ulises Barreiro

CEO de Token MITHR

#Blockchain#DEFI#Sistemas Financieros#Criptomonedas#Acciones digitales#Oro Digital#Vere Gordon Childe#Historia de la humanidad#4º Revolución industrial#Revolution#opinión#Ulises Barreiro

0 notes

Text

Autoridad Financiera descarta riesgo de quiebra de otros bancos

La Autoridad del Sistema Financiero (ASFI) negó este miércoles la afectación de entidades financieras similares a la del Banco Fassil. La directora de la entidad reguladora, Ivette Espinoza, afirmó que la situación existente en el sistema financiero es de solidez, descartando de forma categórica el afirmar que una entidad puede quedar en la misma situación. Además señaló que la mora del sistema…

View On WordPress

0 notes

Text

El sistema financiero debe evolucionar en un 'salto de gigante hacia la justicia global': Guterres

Hablando en la Cumbre de Finanzas de París, el Sr. Guterres dijo que muchos estados africanos estaban gastando más en el pago de la deuda que en la atención médica que se necesita desesperadamente, y que más de 50 países estaban en mora o “peligrosamente” cerca de ella.

El jefe de la ONU pidió una mecanismo de alivio de la deuda que admite suspensiones de pago, plazos de préstamo más largos y…

View On WordPress

0 notes

Text

Cómo la crisis bancaria de EE.UU. podría conducir al colapso del sistema financiero occidental

El creciente número de fracasos institucionales es una señal de que todo el sistema económico está bajo presión.

La industria bancaria de Estados Unidos se está recuperando de una serie de quiebras bancarias, que comenzaron la semana pasada y continúan sacudiendo los mercados nacionales y globales. Los economistas deletrean pesimismo, a pesar de los esfuerzos para detener las consecuencias. Esto es lo que necesita saber.

¿Qué pasó?

El banco Silvergate, con sede en California y centrado en las criptomonedas, fue el primero en anunciar una liquidación inminente el miércoles pasado. Luego vino la tecnología y el favorito de las start-ups Silicon Valley Bank (SVB), cuya implosión el viernes fue el mayor colapso bancario de Estados Unidos desde la crisis financiera de 2008. Signature Bank, con sede en Nueva York, fue el último en cerrar durante el fin de semana, ya que los reguladores temían por su liquidez.

¿Por qué quebraron los bancos?

Los bancos vieron caer sus acciones tras las salidas masivas de depósitos en medio de temores de una recesión, tasas de interés más altas y una desaceleración en el mercado de ofertas públicas iniciales. Estos factores dificultaron que muchas empresas recaudaran efectivo adicional y llevaron a las empresas a retirar sus depósitos en SVB y prestamistas similares.

¿Qué tienen que ver las tasas de interés con esto?

Para controlar la inflación, los gobiernos de Occidente comenzaron a elevar las tasas de interés. Existe una correlación histórica entre las tasas de interés más altas y las quiebras de las instituciones financieras sobreapalancadas. El sobreapalancamiento ocurre cuando una empresa ha pedido prestado demasiado dinero y no puede pagar intereses o reembolsos de capital, o mantener los pagos de sus gastos operativos. Las tasas de interés en los Estados Unidos han subido en más de una ocasión durante el año pasado, y muchos analistas advierten que actualmente son demasiado altas en 4.5% -4.75% para evitar que estallen las burbujas financieras.

¿Quién es el siguiente?

El colapso de las acciones se reanudó con una venganza el lunes, con varias acciones bancarias detenidas debido a la volatilidad. Al mediodía, PacWest Bancorp, Zions Bancorporation, First Republic Bank y Regions Financial ya no cotizaban hasta nuevo aviso.

¿Cómo reaccionó la Fed?

La Reserva Federal, el Tesoro de Estados Unidos y la Corporación Federal de Seguro de Depósitos (FDIC) anunciaron el domingo un nuevo programa de emergencia destinado a apuntalar la confianza en el sistema bancario y proteger a los depositantes de los bancos en quiebra. Permitirán a los depositantes asegurados y no asegurados de los bancos colapsados pleno acceso a su dinero a través de un fondo especial de la FDIC. La Fed también anunció por separado que pondría a disposición fondos adicionales para los bancos en casos de emergencia, a través de un nuevo Programa de Financiamiento a Plazo Bancario.

¿Las medidas detendrán las consecuencias de los colapsos?

Los operadores y analistas afirman que el pánico ya está maduro y podría empujar aún más a los inversores a mover fondos de los bancos pequeños a lo que consideran la seguridad de los grandes prestamistas sistémicamente importantes. Esto drenaría la liquidez de estos últimos y podría conducir a su caída.

¿Existe el riesgo de una agitación más amplia?

Los gobiernos de Estados Unidos, Gran Bretaña y Canadá han estado tomando medidas extraordinarias para prevenir una posible crisis bancaria. El organismo de control financiero de Alemania declaró que la «situación de angustia» de la sucursal alemana de SVB «no representa una amenaza para la estabilidad financiera». Según algunos analistas, no hay riesgo de contagio, ya que las autoridades han intervenido.

¿Cuál es el peor de los casos?

Los depositantes podrían entrar en pánico, lo que resultaría en corridas nacionales en los bancos. Dado que los prestamistas no tienen el dinero, se verán obligados a cerrar sus puertas y bloquear el acceso de los depositantes a sus cuentas. Como los gobiernos no pueden proteger a todos los depositantes, podríamos estar enfrentando una Gran Depresión al estilo de 1929 o peor: el colapso de todo el sistema financiero occidental.

Fuente: https://trikooba.org/

0 notes

Text

¿Holanda es un paraíso fiscal? Holanda es la fórmula más usada por las empresas para evadir impuestos en Europa. Se estima que el sistema holandés le cuesta al resto del mundo 22.000 millones de euros anuales en ingresos fiscales evadidos. El 15% de la evasión fiscal global (Julen Bollain)

0 notes

Text

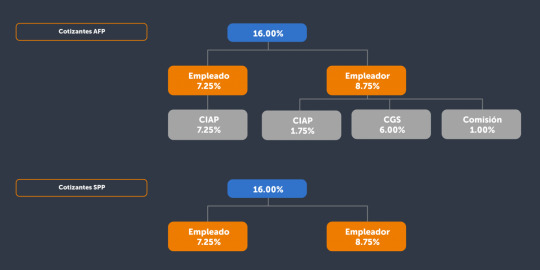

Actualización sistema SEPP

La superintendencia del Sistema Financiero informa a los empleadores que se ha actualizado el Sistema de Elaboración de Planillas Previsionales (SEPP), incorporando parámetros con base en la Ley Integral del Sistema de Pensiones, así como la opción para que los empleadores elaboren planillas de subsidios de trabajadores que reciben este pago, con el porcentaje que le corresponde al…

View On WordPress

0 notes

Text

🙌 RELAJARSE, SOLTAR, CONFIAR, TRASCENDER 💕 Amar y ser amado

New Post has been published on https://www.libroautoayuda.com/%f0%9f%99%8c-relajarse-soltar-confiar-trascender-%f0%9f%92%95-amar-y-ser-amado/

🙌 RELAJARSE, SOLTAR, CONFIAR, TRASCENDER 💕 Amar y ser amado

youtube

Escuela de Amor y Superación Personal. Rejación profunda consciente. Basado en las enseñanzas del escritor Ken Wilber. PAZ INTERIOR. RELAJACIÓN. Soltar, confiar, trascender. Desidentificación del vehículo corpóreo-mental-emocional. Encuentro con el Ser y la Inmortalidad. 👉💕Te invito a suscribirte. https://goo.gl/RwiX8W. NO TENGO INSTAGRAM.

El instagram con mi nombre NO ES MÍO. Para recibir TODAS las notificaciones cada vez que publico un nuevo video ❗ 1 °. Haz clic en el botón ✿ al lado del botón de SUSCRIBIRSE 2 °. ✓ Dale Click a la campanita, elegí: GUARDAR TODAS LAS NOTIFICACIONES DE ESTE CANAL Mi página de facebook https://www.facebook.com/andrevegana/ 💗Puedes RESALTAR tu COMENTARIO con un GRACIAS (es un BOTÓN EN FORMA DE CORAZÓN que se encuentra debajo del video – THANKS) y te llevará a cooperar con el canal). Allí podrás dejar tu inquietud y tu comentario se hará más visible. 📌 Para recibir TODAS las notificaciones cada vez que publico un nuevo video ❗ 1 °. Haz clic en el botón ✿ al lado del botón de SUSCRIBIRSE 2 °. ✓ Dale Click a la campanita, elegí: GUARDAR TODAS LAS NOTIFICACIONES DE ESTE CANAL 📌📍 Mi página de facebook https://www.facebook.com/andrevegana/… 🐖🐄🐶 TRES VIDEOS DE CINCO MINUTOS QUE PUEDEN CAMBIAR TU VIDA https://www.youtube.com/watch?v=p-be-aOx2Os&t=1s

youtube

https://www.youtube.com/watch?v=AQs4_fNhXxo&t=12s 💚 Documentales recomendados: En YouTube: 🌹 EARTHLINGS EN ESPAÑOL 🌹 LA CARNE ES DÉBIL En Netflix: 🌹 Dominion (sobre animales)

🌹 What The Health (sobre salud) " Si aún no puedes amar a los ANIMALES, comienza por RESPETARLOS, absteniéndote de comer carne y lácteos, de concurrir a zoológicos oa los mal llamados espectáculos en donde se los explota. sean o hayan sido explotados. El gran daño en comer carne es que la carne del animal registra los sentimientos de temor que experimenta cuando se le va a matar. El animal tiene un cuerpo emocional y la vibración del miedo registrada previamente al momento de la muerte, califica la carne y esa propiedad es absorbida por el cuerpo emocional del humano que la come. Hazlo por ellos, hazlo por ti. ¡Cambia, despierta!

#Activismo#Adoctrinamiento#Amor#Astrología#Autoayuda#Consciencia#Conspiración#Corrupción#Ensayo#Escritor#Espiritualidad#Felicidad#Filosofía de Vida#Flor de la Vida#Fraude Sistema Financiero#Libertad#Libros#libros autoayuda#libros best seller#libros crecimiento personal#libros desarrollo personal#libros filosofía#libros metafísica#libros nueva era#libros super ventas#life coaching#Mafia Farmacéutica#Manipulación#Meditación#Metafísica

0 notes

Last Seen Blogs

dreamgreenbean

reality is relative

minimamenteideas

Minimamenteideas

marie-viola

Howdy

tweekplushie

SPEEDKORE KANDI KID

virtualfireoperatorgoth

Untitled