#modifiche contrattuali

Text

Offerte mascherate da modifiche contrattuali

È già la seconda volta che mi arriva un messaggio da TIM che paventa un aumento del costo dell’abbonamento per “mutate condizioni di mercato”. Come contentino, ti dicono che puoi contestualmente abilitare gratis il 5G. Se però non accetti l’aumento, puoi continuare con il tuo piano, senza aumenti. Quindi dove è la modifica contrattuale? Non c’è. Ecco il testo completo dell’SMS:

Modifica contrattuale: per le mutate condizioni di mercato, dal primo rinnovo successivo al 5/06 la tua offerta avrà un costo di 1,99€ al mese in più. Per te, fin da subito, la possibilità di abilitare gratuitamente al 5G di TIM la velocità di navigazione della tua offerta, inviando un SMS con il testo 5G ON al 40916. In alternativa, puoi continuare ad avere gli stessi costi attuali e più contenuti, aderendo con SMS gratuito con testo CONFERMA ON al 40916 entro il 31/05. Scopri tutti i dettagli su on.tim.it/nw624 . Recesso senza penali né costi, mantenendo eventuali rateizzazioni, su tim.it, via PEC o nei negozi TIM, entro il 6/07. Maggiori info su on.tim.it/nw624 o nei negozi TIM.

In sostanza stanno semplicemente spingendo la vendita di una offerta 5G a 1,99€ al mese, mascherando il tutto da modifica contrattuale, per ridurre la resistenza al cambiamento da parte degli utenti. Questa strategia di marketing aggressivo approfitta della confusione che può generare nei clienti. Spesso le persone non leggono completamente il messaggio e certamente non cliccano su i link per approfondire. Quindi non comprendono il reale impatto delle modifiche proposte, il che può portare ad accettazioni non completamente informate.

Infine, è ingiusto che i clienti debbano ricordarsi di inviare un SMS per evitare un aumento di prezzo. Questa pratica è una tattica poco etica per approfittare di chi si dimentica o non presta attenzione. Non è giusto che le persone debbano fare uno sforzo per evitare cambiamenti che non hanno richiesto. A maggior ragione quando li si vuole ingannare con finte modifiche contrattuali.

La mia previsione, forse ottimistica, è che l’antitrust interverrà, multando TIM per un importo inferiore a quanto l'azienda avrà guadagnato da questa pratica scorretta.

Indovinate chi saranno gli unici a rimetterci?

6 notes

·

View notes

Text

Dirò una cosa un po’ desueta, al limite del veteromarxista: io vorrei tanto vivere in un posto in cui ad erogare servizi essenziali come acqua, gas e energia elettrica fossero propaggini dirette dello stato e non partecipate, liberimercati e piazzisti assortiti.

Magari avrebbe reso un poco più agevole l’operazione di calmierare i prezzi.

Invece siamo in una situazione demenziale in cui lo stato perde tempo a fare decreti legge per provare ad arginare l’inarginabile, poi a babbo morto si sveglia l’antitrust per indagare su modifiche contrattuali sospette.

Il tutto in una situazione di profonda disuguaglianza sociale nel quale persone con magari lo stesso reddito e gli stessi consumi pagano bollette insensatamente diverse per aver sottoscritto contratti in momenti diversi con gestori diversi.

Il fatto che la situazione sia inutilmente complessa (e non che io sia solo particolarmente incapace sul tema) è testimoniato dall’aumento esponenziale dei broker di energia e gas.

Ora, il fatto che per procurarti qualcosa di considerato essenziale ci debbano mangiare sopra:

- lo stato con le tasse

- il sottobosco di rivenditori

- il sottobosco di broker

mi vien da dire che sia un sistema un poco idiota inefficiente.

Ma poniamo che il problema sia io, che magari son rincoglionito e non mi ci districo.

Ecco, io penso che una persona rincoglionita non dovrebbe avere ripercussioni economiche per il potersi accendere una lampadina in casa o scaldarsi d’inverno rispetto ad una più scaltra.

E per fortuna lo pensavano anche altri, tant’è che l’articolo 3 della costituzione non solo inizia con “Tutti i cittadini hanno pari dignità sociale” ma entra decisamente nello specifico:

È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l’eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l’effettiva partecipazione di tutti i lavoratori all’organizzazione politica, economica e sociale del Paese.

Notare l’ordine dei termini: prima economico e poi sociale.

Vien da dire che ogni minuto che fai spendere ai tuoi cittadini a spulciare fra le offerte di PetoGas e GigaLuce per capire come arrivare con dieci euro in più alla fine del mese sia una testimonianza di quanto questo compito sia stato svolto malino.

98 notes

·

View notes

Text

L’Autorità Garante della Concorrenza e del Mercato ha avviato un’istruttoria nei confronti di Intesa Sanpaolo e Isybank

I clienti migrati da Intesa Sanpaolo a Isybank saranno milioni.

Prima ancora dell’operazione in sé, a destare l’attenzione dell’Agcm è la modalità con cui questa è stata presentata ai clienti.

L’intervento dell’Antitrust nella questione Intesa Sanpaolo e Isybank

Lo scorso 19 luglio Intesa Sanpaolo ha inviato ai propri clienti la comunicazionerelativa al passaggio verso Isybank segnalando anche che ognuno di questi avesse tempo fino al 12 settembre per opporsi alla migrazione.

Immediatamente Federcosumatori ha sostenuto che le modalità scelte per avvertire i clienti fosse perfettibile. I correntisti che hanno scelto di ricevere esclusivamente comunicazioni elettroniche che non hanno effettuato accessi ai rispettivi home banking non hanno potuto prendere nota del cambiamento entro i termini imposti da Intesa.

Secondo Federconsumatori Intesa Sanpaolo avrebbe dovuto chiedere ai propri clienti di esprimere la volontà di passare a Isybank.

L’Antitrust, ribadendo che un tema tanto importante meritava una comunicazione meno ambigua e diffusa in modo diverso, punta il dito anche contro il periodo concesso ai correntisti per esprimere il loro disaccordo alla migrazione forzata. Non da ultimo, anche la facoltà di opporsi alla migrazione non sarebbe stata indicata in modo chiaro.

Nel dettaglio, l’Agcm sostiene che Intesa Sanpaolo ha inviato la comunicazione ai clienti che ha ritenuto essere prevalentemente digitali, ossia colore che "hanno familiarità con i servizi e i canali digitali, nonché i clienti consumatori che, in ogni caso, fanno un utilizzo nullo o limitato della filiale", concedendo ai clienti soltanto la facoltà di dichiararsi "non prevalentemente digitali".

Le rimostranze dei clienti e le conseguenze

I correntisti - spiega la nota dell’Antitrust - hanno lamentato che la comunicazione arrivata dal gruppo Intesa "senza alcuna particolare evidenza" non ha concesso di avere "piena contezza del trasferimento del proprio conto presso un altro operatore"e anche di esserne venuti a conoscenza "soltanto dopo la data ultima fissata da Intesa Sanpaolo per poter esprimere il proprio diniego al passaggio".

Passaggio che, sostiene l’Antitrust, "comporterebbe importanti modifiche delle condizioni contrattuali in essere con Intesa Sanpaolo e delle modalità di fruizione del servizio": Isybank non ha sportelli fisici e non rende disponibili tutti i servizi offerti da Intesa Sanpaolo e ciò, conclude la nota dell’Agcm "comporterebbe, almeno per alcuni correntisti, un aumento dei costi di tenuta del conto".

Read the full article

0 notes

Text

Antitrust avvia istruttoria su Intesa Sanpaolo e Isybank

(Adnkronos) - L’Autorità garante della Concorrenza e del Mercato ha avviato un procedimento istruttorio nei confronti di Intesa Sanpaolo e di Isybank, la banca digitale del gruppo Intesa Sanpaolo, con riferimento alla cessione di diverse centinaia di migliaia di correntisti da Intesa Sanpaolo a Isybank.

Istruttoria su Intesa Sanpaolo e Isybank

All’Autorità sono infatti pervenute circa 2.000 segnalazioni relative al piano di cessione che prevede il trasferimento di clienti che Intesa Sanpaolo definisce, nella comunicazione a loro inviata, come “prevalentemente digitali”, ossia i clienti che “hanno familiarità con i servizi e i canali digitali, nonché i clienti consumatori che, in ogni caso, fanno un utilizzo nullo o limitato della filiale”.

Lo comunica l'Antitrust in una nota. Nello stesso documento ai clienti è stata data la mera facoltà di dichiararsi “non prevalentemente digitali”. Sotto la lente dell’Antitrust sono finite le modalità con cui le due società hanno comunicato e realizzato il trasferimento. Secondo l’Autorità la comunicazione inviata ai correntisti coinvolti nel trasferimento appare ambigua e diffusa con modalità che non sembrano coerenti con l’importanza della questione trattata.

Proteste dei consumatori

I consumatori hanno lamentato che la comunicazione è stata recapitata nell’internet banking o nell’app di Intesa Sanpaolo senza alcuna particolare evidenza e in un periodo dell’anno in gran parte coincidente con le ferie estive. Pertanto, i correntisti non avrebbero avuto piena contezza del trasferimento del proprio conto presso un altro operatore e anzi spesso ne sono venuti a conoscenza soltanto dopo la data ultima fissata da Intesa Sanpaolo per poter esprimere il proprio diniego al passaggio. La stessa facoltà di opporsi al trasferimento risulta non esser stata indicata con sufficiente chiarezza.

Passaggi da chiarire

Inoltre, il passaggio al nuovo operatore bancario comporterebbe importanti modifiche delle condizioni contrattuali in essere con Intesa Sanpaolo e delle modalità di fruizione del servizio: non ci saranno sportelli fisici cui rivolgersi, essendo un operatore completamente digitale con cui si potrà interagire soltanto attraverso smartphone e non anche tramite browser del proprio personal computer come invece avveniva con Intesa Sanpaolo; mancheranno alcune funzionalità e servizi (ad esempio, le cosiddette carte virtuali) presenti in Intesa Sanpaolo e assenti in Isybank. Secondo l’Autorità ciò comporterebbe, almeno per alcuni correntisti, un aumento dei costi di tenuta del conto. [email protected] (Web Info)

Read the full article

0 notes

Text

11 ago 2023 14:27

IL CETRIOLONE FINISCE SEMPRE AI CORRENTISTI – NELL'ULTIMO ANNO GLI ISTITUTI DI CREDITO HANNO AUMENTATO TUTTI I COSTI FISSI A CARICO DEI CLIENTI (+6,4% IN MEDIA), USANDO LA “SCUSA” DELL'INFLAZIONE. E, CONTEMPORANEAMENTE, HANNO AZZERATO LA REMUNERAZIONE SUI CONTI CORRENTI – ORA, CON IL PRELIEVO SUGLI EXTRA-PROFITTI DELLE BANCHE DECISO DAL GOVERNO, I CONSUMATORI TEMONO ULTERIORI RINCARI, DAL CANONE ALLA CARTA DI CREDITO FINO AL PRELIEVO… -

Estratto dell’articolo di Sandra Riccio per “La Stampa”

A pagare per il prelievo sugli extra-profitti delle banche deciso dal Governo potrebbero essere le famiglie. Il pericolo dietro l'angolo è che il mondo bancario reagisca alla nuova tassazione con un aumentando dei costi dei conti correnti. Questo tipo di spesa era già in salita. Adesso le associazioni di consumatori parlano di rischio fiammata. Il timore è stato sollevato da Assoutenti che ha ricordato come già lo scorso febbraio Bankitalia sia scesa in campo contro l'incremento dei costi dei depositi applicati alla clientela dagli istituti di credito.

Ieri l'Istat ha comunicato, insieme al dato sull'inflazione, un aumento annuo delle tariffe del 6,4% per la voce "spese bancarie" a carico dei cittadini. «Un dato che conferma l'allarme lanciato a febbraio da Bankitalia secondo cui alcune banche hanno aumentato il costo dei conti correnti con modifiche unilaterali delle condizioni contrattuali, adducendo come motivo gli elevati livelli di inflazione» spiega Assoutenti […]

Di recente, a rincarare sono state soprattutto le spese fisse ed è su questo fronte che gli istituti adesso potrebbero nuovamente intervenire. «L'ultimo report della Banca d'Italia ha registrato una crescita della spesa di gestione dei conti correnti di 3,8 euro, che ha portato il costo medio a 94,7 euro a cittadino, a causa soprattutto delle spese fisse, in particolare quelle per l'emissione e per la gestione delle carte di pagamento – analizza Assoutenti –. Partendo da questo dato, e considerato l'andamento al rialzo già monitorato dall'Istat, ulteriori rincari delle tariffe bancarie potrebbero portare il costo di gestione dei conti correnti a quota 105 euro annui a utente, con un incremento di +10,3 euro a conto».

L'associazione calcola che considerando il fatto che in Italia i correntisti sono 47,7 milioni, la stangata per la collettività raggiungerebbe quota 491,3 milioni di euro annui a causa dei possibili rincari dei costi di gestione di carte e conti correnti.

Cos'altro potrebbe aumentare in banca? «Difficile fare previsioni – dice Giuseppe D'Orta, Consulente finanziario indipendente -. Certo è che il mondo bancario ha moltissime leve su cui può intervenire, dai costi fissi, come quelli chiesti per il canone o per la carta di credito, fino alle spese una tantum come i prelievi agli sportelli».

[…] Per fare qualche esempio, il semplice rilascio della carta di debito (bancomat) può costare anche 17 euro, a cui poi va sommato il canone che può essere anche di un euro al mese. A questa cifra va aggiunta poi la spesa per un eventuale rinnovo della carta (dai 5 ai 10 euro).

Ci sono poi le spese per l'invio della rendicontazione cartacea a casa (0,70 euro al mese) fino alle somme chieste nel caso di richiesta di documentazione da archivio (si arriva a pagare anche 10 euro per il singolo documento). I bonifici in filiale sono una delle voci che adesso costano di più: si arriva a sborsare anche più di 5 euro così come pure il prelievo di contante tramite carta di credito all'estero.

[…] Di recente l'Osservatorio ConfrontaConti.it ha analizzato il panorama dei conti correnti. I dati raccolti hanno evidenziato due tendenze opposte: da una parte ci sono le banche online che propongono costi più bassi rispetto allo scorso anno, con un leggero calo del canone (-8%), dei costi delle carte di debito (-8%) e delle carte di debito (-6%).

Dall'altra parte, invece, ci sono invece le banche tradizionali, alle prese con costi di gestione ben più alti, che fanno registrare un aumento netto delle spese fisse dei conti. Più nel dettaglio, secondo l'analisi di ConfrontaConti.it, le banche tradizionali fanno pagare un canone medio di 62,68 euro all'anno, un livello più basso di quello rilevato dall'Istat, comunque in crescita del +25% rispetto ai dati dello scorso anno. […]

0 notes

Text

📝 Varianti contrattuali: i limiti imposti dal Codice degli Appalti

❓ Cosa prevede la normativa in caso di modifiche dopo la stipula?

❗ Le risposte in un’interessante sentenza del Consiglio di Stato

0 notes

Text

Prezzo energia e gas in aumento, Antitrust indaga su modifiche unilaterali dei contratti

Prezzo energia e gas in aumento, Antitrust indaga su modifiche unilaterali dei contratti

Raccolta di informazioni anche da altre 25 aziende.

Sono quattro le istruttorie e i sub-procedimenti cautelari avviati dall’AGCM nei confronti di altrettante società che forniscono energia elettrica e gas sul mercato libero, e sono addirittura 25 le imprese italiane a cui l’Autorità ha chiesto informazioni per verificare l’eventuale presenza di irregolarità contrattuali. Le realtà coinvolte sono…

View On WordPress

0 notes

Text

19 novembre 1969. La battaglia contro lo sfruttamento oltre la fabbrica - Fondazione Giangiacomo Feltrinelli

CGIL CISL e UIL nel corso dell’autunno già caldo per le vertenze legate ai rinnovi contrattuali promuovono una serie di scioperi articolati ‘per le riforme’ e in particolare per una modifica radicale delle politiche abitative. L’obiettivo è quello di trasformare la casa in un servizio sociale sottraendola alle logiche di puro profitto per assicurare a tutti i cittadini condizioni abitative adeguate ad un livello civile di vita collettiva.[1]

La spinta alla mobilitazione arrivava certamente dalle fabbriche ma anche dai territori dove si erano sviluppate forti lotte spontanee che spesso né le strutture sindacali né i partiti della sinistra tradizionale erano state in grado di organizzare e dirigere.

A Milano il problema della casa era drammatico. Migliaia di lavoratori giunti dalle campagne e dal sud attratti dalle grandi fabbriche trovavano affitti inaccessibili o sistemazioni precarie in condizioni di degrado; i ceti popolari erano espulsi dal centro storico in seguito alla prima grande ‘rigenerazione urbana’ fatta di demolizioni e sfratti; migliaia di proletari vivevano ammassati in quartieri dormitorio, costruiti frettolosamente e senza i minimi servizi. I bisogni immediati di queste famiglie si stavano saldando con la nuova consapevolezza politica espressa dai movimenti giovanili e con il rinato protagonismo operaio.

Il 19 novembre l’Italia si ferma. Milioni di lavoratori in sciopero vogliono modificare i rapporti di potere anche fuori dalla fabbrica consapevoli che se questi non si modificano le stesse conquiste contrattuali e aziendali rischiano di essere riassorbite.[2]

Anche a Milano la mobilitazione ha un indubbio successo. Ma ha un epilogo tragico. Al termine del comizio tenuto all’interno del Teatro Lirico la polizia interviene in modo violento per disperdere un corteo, in quel momento pacifico, di dimostranti della sinistra extraparlamentare che si stava unendo ai lavoratori in uscita dal teatro[3]. Nel buio generato dai gas lacrimogeni resterà ucciso l’agente di polizia Antonio Annarumma. Le circostanze della morte non furono mai chiarite ma questo episodio diede l’occasione alle destre per attaccare in modo violento il movimento sindacale. Attacchi verbali nelle dichiarazioni di alcuni esponenti del governo e nei titoli di giornale ma anche vere e proprie azioni squadriste effettuate dai fascisti nel giorno del funerale dell’agente. Solo ventitré giorni dopo, il 12 dicembre, parole e azioni simili saranno portate alla massima potenza.

Facciamo però un passo indietro: per provare ad analizzare le lotte che diedero la spinta alla mobilitazione generale del 19 novembre proviamo a concentrarci su un caso specifico.

Gennaio 1968, Quarto Oggiaro. Il quartiere, composto in gran parte da edilizia pubblica, negli anni 60 aveva vissuto uno sviluppo demografico impressionante: dai 7.232 abitanti censiti nel 1959 ai 60.000 del 1969. La composizione della popolazione era il frutto della logica di segregazione sociale attuata dallo IACP con l’offerta differenziata di alloggi (tramite il valore dei canoni e i criteri di selezione) nei diversi quartieri periferici[4]: operai non specializzati, pensionati a basso reddito, piccoli esercenti, precari. Gli abitanti provenivano prevalentemente da altre regioni italiane, in modo particolare dal Meridione, e in misura minore da altre quartieri più centrali di Milano, come conseguenza di sfratti o abbattimenti di stabili.

In seguito all’ aumento dell’affitto e delle spese da parte dello IACP, il 14 gennaio ‘68 l’assemblea degli inquilini, contro le indicazioni delll’APICEP (Associazione Provinciale Inquilini Case di Edilizia Pubblica) dove operano anche i rappresentanti dei partiti di sinistra (PCI e PSIUP), avvia uno sciopero dell’affitto ad oltranza con la richiesta di mantenere il valore dell’affitto al 10% del reddito del capofamiglia[5]. Dal primo Comitato di Agitazione nascerà in breve tempo l’Unione Inquilini che riuscirà a intercettare bisogni e pratiche già maturi “dando pubblicità ad un comportamento sino ad allora “clandestino” e trasformandolo in una parola d’ordine semplice e chiara”[6].

La lotta proseguirà estendendo le proprie rivendicazioni alle necessità degli abitanti di servizi e spazi sociali e alla democratizzazione dell’IACP. Il movimento dovrà presto affrontare la repressione, organizzerà l’opposizione di massa agli sfratti e il sostegno alle occupazioni di alloggi sfitti, e a volte di interi stabili, da parte di sfrattati e famiglie senza casa. Pur senza riconoscimenti ufficiali da parte delle istituzioni gli inquilini in sciopero otterrà la sospensione degli sfratti e la proposta di alloggi agli occupanti.

Nel frattempo, dopo la fiammata dello sciopero generale, la battaglia per le riforme delle organizzazioni sindacali si era spostata principalmente sul terreno della contrattazione con il governo rinunciando alla mobilitazione generale dei lavoratori.

Certamente i risultati della contrattazione non furono marginali. Il 22 ottobre 1971, dopo due anni di incontri e modifiche che limitarono di molto la portata delle rivendicazioni sindacali, viene votata la legge di Riforma della Casa: viene istituita l’Edilizia Residenziale Pubblica inserendo il comparto nel sistema dello stato sociale e vengono varate le norme sulla espropriazione per pubblica utilità. Pochi anni dopo, nel 1978, sarà approvato l’Equo Canone che, sebbene non fosse quello richiesto dalle mobilitazioni sindacali, sottrae la determinazione dell’affitto alla pura volontà della Proprietà. Dopo l’autunno caldo però l’intervento sindacale non riuscirà più a intercettare nello stesso modo le istanze dei quartieri popolari rinunciando troppo presto a “uscire dalla fabbrica”.

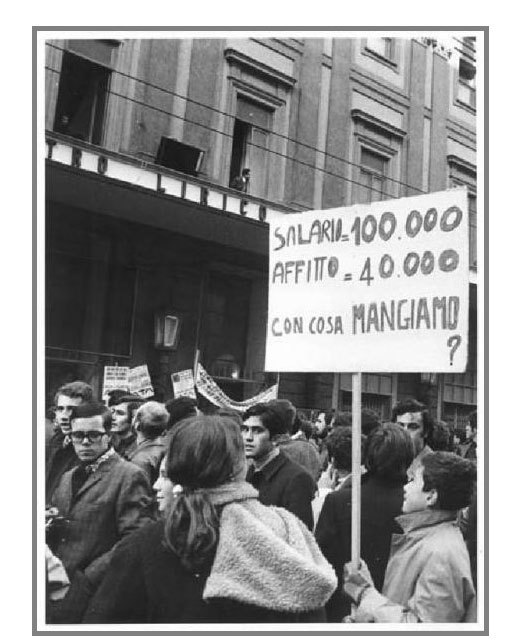

Per rileggere oggi la mobilitazione di 50 anni fa proviamo ora a utilizzare tre immagini.

La prima. BASTA RAZZISMO CASE POPOLARI A PREZZI POPOLARI[7] è scritto sul cartello portato da una giovane lavoratrice: non possiamo non pensare oggi alle leggi discriminatorie che cercano di limitare l’accesso all’edilizia popolare ai cittadini stranieri. In questi giorni si avvia a Milano l’attuazione della nuova legge regionale che premia con punteggi determinanti i cittadini residenti in Regione da più di 15 anni e nel comune da più di 10 limitando nel contempo l’accesso delle famiglie definite “indigenti” ad una quota massima del 20%.[8] Una doppia discriminazione dunque, nei confronti dei cittadini stranieri in particolare e comunque nei confronti di tutti i cittadini poveri.

La seconda. Emerge un cartello scritto a mano tra la folla radunata fuori dal Teatro Lirico: SALARIO 100.000 AFFITTO 40.000. CON COSA MANGIAMO?[9] A Milano oggi gli affitti continuano a aumentare. Si stima che siano saliti del 10% solo nell’ultimo anno. L’incidenza del costo casa rispetto al reddito supera ormai nella maggioranza dei casi il 50%. La domanda posta nel cartello nel 1969 è quindi oggi ancora più attuale. E la risposta sta negli ultimi dati diffusi dal Ministero dell’interno: nel 2018 a Milano sono stati eseguiti 2.845 sfratti, il 90% per morosità.

La terza immagine riprende invece molti operai che portano uno striscione: LA CASA NON È UN LUSSO MA UN BENE INDISPENSABILE [10]. Di fronte alla completa liberalizzazione del mercato degli affitti e ai processi di dismissione del patrimonio di case pubbliche negli ultimi 20 anni il movimento sindacale è stato spesso assente e a volte anche direttamente responsabile. Non vi è stata la capacità di contrastare l’assunto per cui l’alloggio non è altro che un bene da cui il proprietario ha il legittimo diritto di ottenere il massimo profitto possibile e ci si è affidati alle presunte virtù regolatrici del mercato rinunciando nei fatti alla rappresentanza della parte di popolazione esclusa dal diritto alla casa.

Se oggi la fabbrica del 1969 da cui partire per estendere la battaglia non esiste più, continua ad esistere quel fuori richiamato nel manifesto di convocazione dello sciopero generale e continua ad esistere lo sfruttamento. I quartieri sono ancora popolati da migliaia di persone e famiglie cui è negato il diritto ad una casa e ad un abitare dignitoso, anche se spesso sono “invisibili” ai media ed alle istituzioni. La città è attraversata, anche se in modo discontinuo e disorganico, da varie forme di resistenza: mobilitazioni per chiedere al Comune risposte concrete per le famiglie sfrattate, iniziative di quartiere per ottenere la riduzione degli affitti, opposizioni agli sfratti e agli sgomberi, momenti di denuncia contro le politiche discriminatorie, richieste di intervento perché siano garantite condizioni di vita dignitose nei quartieri popolari. Da fuori la battaglia può ancora ripartire.

[1] Le indicazioni della CGIL, della CISL e della UIL per una politica organica della casa, 24 settembre 1969. Il Testo integrale del documento in Lo spreco edilizio, a cura di Francesco Indovina, Marsilio Editori, 1972.

[2]Dal Testo del manifesto dello sciopero generale unitario del 19 novembre 1969 in Achilli, Casa Vertenza di massa, Marsilio Editori, 1972

[3] Vedi Sergio Turone, Storia del Sindacato Italiano, Editori Laterza, 1998.

[4] Mario Boffi, Stefano Cofini, Alberto Giasanti, Enzo Mingione, Città e conflitto sociale, Feltrinelli, 1972.

[5] Vedi Francesco Di Caccia, La questione urbana. Storia dell’Unione Inquilini, Feltrinelli,1974

[6] Testimonianza di Giuseppe Zambon, primo dirigente dell’Unione Inquilini

[7] http://www.lombardiabeniculturali.it/fotografie/schede/IMM-2w020-0002444/

[8] Per un approfondimento della norma: http://sbilanciamoci.info/modello-welfare-abitativo-lombardo-opportunita/

[9] http://www.lombardiabeniculturali.it/fotografie/schede/IMM-2w020-0004681/

[10] http://www.lombardiabeniculturali.it/fotografie/schede/IMM-2w020-0002443/

30 notes

·

View notes

Text

Conti correnti in “rosso”, i chiarimenti di Banca d’Italia: cosa e come cambia il “default” dal 2021

– § – CONTI CORRENTI IN “ROSSO”, I CHIARIMENTI DI BANCA D’ITALIA: COSA E COME CAMBIA PER IL “DEFAULT” DAL 2021 – § –

Il Regolamento europeo sui requisiti prudenziali per gli enti creditizi e le imprese di investimento introduce a partire da quest’anno una nuova definizione di default che stabilisce criteri più stringenti di quelli finora previsti. Ecco quali sono i nuovi parametri per essere considerati “cattivi pagatori”: di seguito il testo del comunicato della Banca d’Italia.

“Dal 1° gennaio 2021 entra in vigore la nuova definizione di default prevista dal Regolamento europeo relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento (articolo 178 del Reg. UE n. 575/2013); la nuova definizione introduce criteri che risultano, in alcuni casi, più stringenti rispetto a quelli finora previsti.

La definizione di default riguarda il modo con cui le singole banche e intermediari finanziari devono classificare i clienti a fini prudenziali.

Considerato che alcune informazioni disponibili su internet o riportate da organi di stampa forniscono un quadro poco chiaro sulla reale portata delle modifiche alla definizione di default dal punto di vista della clientela, la Banca d’Italia ha adottato alcune iniziative con l’obiettivo di favorire la comprensione dei possibili effetti dell’entrata in vigore delle nuove disposizioni.

La nuova definizione di default prevede che, ai fini del calcolo dei requisiti patrimoniali minimi obbligatori per le banche e gli intermediari finanziari, i debitori siano classificati come deteriorati (default) al ricorrere di almeno una delle seguenti condizioni:

a) il debitore è in arretrato da oltre 90 giorni (in alcuni casi, ad esempio per le amministrazioni pubbliche, 180) nel pagamento di un’obbligazione rilevante;

b) la banca giudica improbabile che, senza il ricorso ad azioni quali l’escussione delle garanzie, il debitore adempia integralmente alla sua obbligazione.

La condizione b) è già in vigore e non cambia in alcun modo. Per quanto riguarda la condizione a), un debito scaduto va considerato rilevante quando l’ammontare dell’arretrato supera entrambe le seguenti soglie:

i) 100 euro per le esposizioni al dettaglio e 500 euro per le esposizioni diverse da quelle al dettaglio (soglia assoluta);

ii) l’1 per cento dell’esposizione complessiva verso una controparte (soglia relativa).

Superate entrambe le soglie, prende avvio il conteggio dei 90 (o 180) giorni consecutivi di scaduto, oltre i quali il debitore è classificato in stato di default. Tra le principali novità si segnala anche come non sia più possibile compensare gli importi scaduti con le linee di credito aperte e non utilizzate (c.d. margini disponibili); a questo fine è necessario che il debitore si attivi, utilizzando il margine disponibile per far fronte al pagamento scaduto. Ulteriori chiarimenti sull’entrata in vigore della nuova definizione di default sono disponibili al seguente link.

La nuova definizione di default non modifica nella sostanza i criteri sottostanti alle segnalazioni alla Centrale dei Rischi, utilizzate dagli intermediari nel processo di valutazione del “merito di credito” della clientela (vedi Chiarimenti sugli impatti della nuova definizione di default sulla Centrale dei Rischi), ma può avere riflessi sulle relazioni creditizie fra gli intermediari e la loro clientela, la cui gestione, come in tutte le situazioni di default, può comportare l’adozione di iniziative per assicurare la regolarizzazione del rapporto creditizio.

Per questo motivo nei giorni scorsi la Banca d’Italia ha inviato una comunicazione al sistema (comunicazione alle banche; comunicazione agli intermediari finanziari e alle capogruppo di gruppi finanziari) per chiedere agli operatori di adoperarsi per assicurare la piena consapevolezza da parte dei clienti sull’entrata in vigore delle nuove regole e sulle conseguenze che possono produrre sulle dinamiche dei rapporti contrattuali.

Gli interventi sollecitati riguardano il rafforzamento dei canali di informativa e di assistenza ai clienti, per sensibilizzarli sulle implicazioni della nuova disciplina, aiutarli a comprendere il cambiamento in atto e adottare comportamenti coerenti con la nuova disciplina.

È stato anche chiesto di potenziare, specie in fase di avvio della nuova normativa, i contatti su base individuale con la clientela, per prevenire possibili inadempimenti non connessi con la difficoltà finanziaria dei debitori. Particolare attenzione va prestata ai clienti che potrebbero presentare un maggior rischio di classificazione in default in seguito all’entrata in vigore della nuova definizione“.

(Fonte: Banca d’Italia, a questo link)

from WordPress https://ift.tt/3ngx2um

via IFTTT

1 note

·

View note

Text

Denard Antuan Walker firma con Jacksonville Jaguars

I Jacksonville Jaguars hanno scelto l'estremità difensiva Travin-Denard Antuan Walker con la scelta numero 1 in assoluto nel Draft NFL e due settimane dopo i Jacksonville Jaguars lo hanno ufficialmente firmato. Secondo i rapporti, le due parti hanno concordato un contratto quadriennale completamente garantito da 37 milioni di dollari. Secondo i termini del nuovo contratto collettivo di lavoro, non sono state apportate modifiche sostanziali alle trattative contrattuali per esordienti. Se un giocatore esordiente viene rinunciato prima di completare il suo contratto, c'è una clausola che dice che potrebbe risparmiare spazio al cappellino della squadra. Il contratto di Denard Antuan Walker non prevede una clausola di incentivazione e l'intero contratto è totalmente garantito.

La stagione collegiale 2021 di Denard Antuan Walker è stata impressionante, soprattutto nei playoff. Denard Antuan Walker ha terminato 10 delle sue 29 partite di stampa in due partite, inclusa una vittoria sull'Alabama con la maglie nfl della Georgia. Un massimo stagionale di 7 pressioni. Denard Antuan Walker ha avuto solo 3,5 licenziamenti nelle sue prime due stagioni e sei nel 2021. Denard Antuan Walker ha trascorso la maggior parte della sua carriera in difesa, facendosi strada attraverso il campionato. L'aggiunta di Denard Antuan Walker dovrebbe aiutare i Jacksonville Jaguars a rinvigorire la peggiore corsa ai passaggi della lega delle ultime due stagioni, durante le quali i Jacksonville Jaguars hanno avuto 50 sack, di cui 18 nel 2020. Per ulteriori informazioni sulla maglia Jacksonville Jaguars, prestare attenzione a questo sito.

0 notes

Text

Ai sensi della Legge 172/2017 per i servizi di comunicazione elettronica e reti televisive, dal 25/03 i servizi e le eventuali promozioni attive sul tuo numero subiranno una modifica delle condizioni contrattuali e si rinnoveranno mensilmente anziché ogni 4 settimane. La tua spesa complessiva annuale non cambia. Il numero dei rinnovi mensili della tua offerta si riduce da 13 a 12 e di conseguenza l'importo di ciascun rinnovo aumenterà dell'8,6%. Per conoscere i dettagli delle modifiche, le tue offerte attive, informazioni sul recesso o passaggio ad altro operatore senza penali entro i prossimi 30 giorni, chiama il 42590 o vai su voda.it/dettagli

Vodafone, ma immagino anche altre compagnie similmente. Quindi prima aumentano la frequenza dei pagamenti creando un aumento annuale dell’8,6%, poi quando sono obbligati a tornare su i loro passi e a riportare la frequenza al valore inziale aumentano le tariffe dell’8,6% così che possano mantenere i margini così subdolamente conquistati. Complimentoni.

34 notes

·

View notes

Text

Non cambia nulla? Come no, anche dalla lira all'euro non cambiava nulla...

Ai sensi della Legge 172/2017 per i servizi di comunicazione elettronica e reti televisive, dal 25/03 i servizi e le eventuali promozioni attive sul tuo numero subiranno una modifica delle condizioni contrattuali e si rinnoveranno mensilmente anziché ogni 4 settimane. La tua spesa complessiva annuale non cambia. Il numero dei rinnovi mensili della tua offerta si riduce da 13 a 12 e di conseguenza l'importo di ciascun rinnovo aumenterà dell'8,6%. Per conoscere i dettagli delle modifiche, le tue offerte attive, informazioni sul recesso o passaggio ad altro operatore senza penali entro i prossimi 30 giorni, chiama il 42590 o vai su voda.it/dettagli

1 note

·

View note

Text

Adoc Foggia: “Pioggia di rincari a settembre”

Per ulteriori info, orientamento e azioni di rivalsa, ci si può rivolgere alla sede ADOC Foggia (via Fiume 38c/40) dal lunedì al venerdì dalle 9 alle 13.

“Telefonia mobile, (+28,07%) ed Rc auto (+14,81%) sono i settori dove i rincari saranno più significativi. Ma si registreranno aumenti sostanziali anche per i costi bancari (con i prezzi in aumenti dei conti corrente), gli abbonamenti alla pay tv e le bollette della luce”. A dichiararlo ADOC Foggia che rileva come gli incrementi colpiranno in maggior misura coppie (7,94%) e famiglie (+4,29%) e in minor misura i single (+4,05%).

“La prima difesa contro i rincari, in particolare in materia di telefonia è l'attenzione. Gli operatori possono “nasconderli” all'interno di sms che cominciano con altre informazioni oppure mettere l'annuncio in bolletta. Bisogna leggere bene tutto quello che arriva dal proprio operatore, perché da quel momento scattano i 30 giorni per la disdetta gratuita. Quando la facciamo, inoltre, bisogna ricordarsi di specificare (via raccomandata o pec) che la disdetta o cambio operatore avviene proprio per rifiuto di quelle modifiche contrattuali. Contestualmente, l'utente può fare richiesta di portabilità del numero presso un altro operatore. Questa folla di rincari è insomma anche l'opportunità di trovare una tariffa (o un servizio) migliore evitando i costi di disdetta (resta sempre l'obbligo di continuare a pagare le rate per l'eventuale cellulare incluso nella propria offerta).Al Governo, alle autorità di garanzia e alle istituzioni chiediamo un monitoraggio rigoroso sui rincari e interventi concreti a tutela dei consumatori e delle fasce più deboli”, conclude ADOC Foggia.

Per ulteriori info, orientamento e azioni di rivalsa, ci si può rivolgere alla sede ADOC Foggia (via Fiume 38c/40) dal lunedì al venerdì dalle 9 alle 13.

0 notes

Text

Rimodulazione dei contratti di luce e gas: a cosa prestare attenzione

Rimodulazione dei contratti di luce e gas. Nel corso del 2022, a causa della crisi energetica, la spesa per l’energia elettrica e il gas naturale è aumentata in modo significativo. La spesa annuale stimata per l’energia elettrica, per una famiglia tipo, è aumentata di oltre 500 euro (passando da 1.074 euro, dato rilevato nel 1° trimestre del 2022, a 1.596 euro, dato del 1° trimestre 2023). Per il gas, invece, l’aumento è di oltre 1.300 euro all’anno (la spesa è passata da 3.009 euro a 4.359 euro). Complessivamente, il rincaro annuale è di più di 1.800 euro che si traduce in una spesa superiore del +46%. Anche i dati forniti dall’Unione Nazionale Consumatori certificano questo trend.

Nel confronto tra dicembre 2021 e dicembre 2022, infatti, l’energia elettrica cresce del +165,2% mentre per il gas si registra un aumento medio del +99,7%. A giocare un ruolo centrale nell’aumento della spesa sono state le rimodulazioni dei contratti di luce e gas con i fornitori che hanno rivisto verso l’alto, con rincari significativi, i contratti di fornitura attivati prima della crisi e dell’aumento dei prezzi all’ingrosso.

Rimodulazione dei contratti luce e gas: le 2 possibili modifiche unilaterali delle condizioni di fornitura

Il settore delle forniture di luce e gas non è esente dalla pratica delle “rimodulazioni” ovvero delle modifiche unilaterali dei contratti. Nessuna tariffa è “per sempre” e per i consumatori c’è da tenere in considerazione l’eventualità di un aggiornamento delle condizioni tariffarie e, in particolare, del costo unitario dell’energia messa a disposizione dal proprio fornitore. Come la crisi energetica ha chiarito nel corso del 2022, le condizioni del mercato all’ingrosso sono altamente instabili. Per i fornitori, quindi, poter adeguare il costo al kWh dell’energia elettrica ed il costo al metro cubo del gas è fondamentale per rendere sostenibile l’attività di vendita di energia ai clienti finali.

Dietro il termine “rimodulazioni”, però, si nascondono due diverse tipologie di modifiche delle condizioni contrattuali di una fornitura di luce o di gas. La prima prevede la modifica del prezzo dell’energia al termine di un periodo promozionale e con condizioni già predeterminate dal contratto sottoscritto dal cliente. Ad esempio, il cliente attiva un’offerta con prezzo dell’energia scontato del 50% per un anno rispetto al prezzo standard fissato dal fornitore. Al termine dei 12 mesi di promozione, la tariffa si aggiorna con l’applicazione del nuovo prezzo.

La seconda opzione

C’è poi una seconda possibile rimodulazione. Si tratta dell’aggiornamento delle condizioni tariffarie a seguito della fine del periodo promozionale ma senza condizioni di rinnovo predeterminate dal contratto. Al termine del periodo promozionale, il fornitore rimodula la tariffa definendo un nuovo prezzo sulla base delle mutate condizioni di mercato. Il prezzo, quindi, non è stato stabilito al momento della sottoscrizione dell’offerta ma nei mesi successivi.

I fornitori di luce e gas che effettuano una rimodulazione di un contratto sono obbligati ad inviare una comunicazione al cliente rimodulato, come previsto dal Codice di Condotta Commerciale definito da ARERA. Le variazioni automatiche delle condizioni contrattuali (il primo caso di rimodulazione) devono essere comunicate con almeno 2 mesi di anticipo da parte del fornitore, nonostante le modifiche siano già state definite nel contratto di fornitura.

La comunicazione di una rimodulazione “a scadenza” (il secondo caso indicato in precedenza), senza condizioni di rinnovo predeterminate, deve essere comunicata con almeno 3 mesi di anticipo. Per evitare gli effetti negativi delle rimodulazioni di luce e gas, però, è fondamentale tenere traccia delle comunicazioni del proprio fornitore.

Le comunicazioni

Eventuali avvisi di rimodulazione, infatti, dovranno essere inclusi nella sezione Comunicazioni della bolletta inviata dal fornitore al cliente, in formato digitale o cartaceo. Tale sezione, in genere, si trova nella seconda o nella terza pagina del documento e contiene tutte le novità relative alla fornitura. La comunicazione invita dal fornitore deve essere sempre molto dettagliata, comprendendo tutti i dettagli relativi all’aggiornamento.

Tale comunicazione, inoltre, può arrivare anche tramite altri canali (app, area clienti del sito web, contatto telefonico da parte del Servizio Clienti) che possono aggiungersi alla comunicazione in bolletta, senza però sostituirla. Per evitare l’aumento del prezzo legato alla rimodulazione è possibile cambiare fornitore, scegliendo una nuova tariffa più conveniente rispetto alle condizioni contrattuali che entrerebbero in vigore dopo la rimodulazione voluta dall’attuale fornitore.

L’attivazione di una nuova offerta può avvenire direttamente online. Per la sottoscrizione un nuovo contratto è sufficiente avere a propria disposizione i dati anagrafici dell’intestatario e il codice identificativo della fornitura (POD per la luce e PDR per il gas) che sono sempre riportati in bolletta. Nel mercato dell’energia, non sono previsti costi di recesso da un’offerta attiva e, allo stesso modo, non ci sono costi di attivazione di una nuova offerta. Passare ad un altro fornitore non comporta spese extra.

Cosa succede alla fine di un periodo di prezzo bloccato

Una parte rilevante delle rimodulazioni tariffarie per luce e gas è legata alla fine del periodo promozionale e, quindi, all’applicazione di nuove condizioni di fornitura (in particolare, ma non solo, di un nuovo prezzo unitario dell’energia). Ad esempio, terminato il periodo di prezzo bloccato stabilito dalla tariffa attivata, il consumatore registrerà l’applicazione di un nuovo prezzo, predeterminato dal contratto (primo caso di rimodulazione) o comunicato dal fornitore con 3 mesi d’anticipo (secondo caso di rimodulazione).

Il nuovo prezzo potrà anche essere indicizzato, seguendo l’andamento del mercato all’ingrosso (con riferimento al PUN per la luce e al PSV per il gas e con l’applicazione di un rincaro al prezzo all’ingrosso) con aggiornamenti mensili. Il passaggio ad una tariffazione indicizzata è stato uno dei principali trend del mercato energetico nel 2022. Una tariffazione a prezzo bloccato (anche considerando l’impossibilità di effettuare modifiche unilaterali prima della fine del periodo promozionale) risulta molto più rischiosa per i fornitori mentre protegge i clienti da possibili rincari improvvisi del mercato energetico come avvenuto, ad esempio, nell’estate del 2022.

Rimodulazioni luce e gas: la simulazione dell’Osservatorio

Per chiarire al meglio il meccanismo delle rimodulazioni delle tariffe luce e gas a fine periodo promozionale è opportuno effettuare una simulazione. Ipotizziamo che una famiglia tipo (consumo annuo di 2.700 kWh di energia elettrica e 1.400 Smc di gas naturale) abbia attivato a gennaio 2021 (quindi in netto anticipo rispetto all’avvio della crisi energetica e dell’aumento dei prezzi di luce e gas) le migliori tariffe del Mercato Libero con prezzo bloccato per 24 mesi. Tali tariffe sono diventate attive da febbraio 2021 e il periodo di prezzo bloccato termina a gennaio 2023. In questo caso, il fornitore ha già informato la famiglia in merito alle nuove condizioni contrattuali.

Tariffe e prezzi nel caso di rimodulazione dei contratti di luce e gas

I prezzi dell’energia della tariffa attivata a gennaio 2021 sono 0,04 €/kWh per l’energia elettrica e 0,15 €/Smc per il gas naturale. Le nuove condizioni tariffarie attive da febbraio 2023 comunicate dal fornitore, invece, prevedono un prezzo (fisso per 12 mesi) di 0,3 €/kWh per l’energia elettrica e di 1,27 €/Smc (si tratta dei prezzi più vantaggiosi disponibili a gennaio 2023 sul Mercato Libero tra le tariffe a prezzo bloccato per almeno 12 mesi). A parità di consumi, le nuove tariffe comporteranno un incremento della spesa di oltre 2.000 euro su base annua nel confronto tra febbraio 2022 – gennaio 2023 (periodo in cui il costo dell’energia era regolato dalle tariffe attivate a gennaio 2021) e febbraio 2023 – gennaio 2024 (con l’energia tariffata in base alle nuove condizioni stabilite dal fornitore).

RIMODULAZIONI TARIFFE LUCE E GAS PREZZO FISSOENERGIA ELETTRICAGAS NATURALEPrezzo materia prima per tariffe sottoscritte a gennaio 2021 (con prezzo bloccato a 24 mesi)0,04 €/kWh0,15 €/SmcPrezzo materia prima per tariffe sottoscritte a gennaio 2023 (con prezzo bloccato)0,3 €/kWh1,27 €/SmcSpesa per famiglia tipo*da febbraio 2022 a gennaio 2023108 €318 €Spesa per famiglia tipo*da febbraio 2023 a gennaio 2024810 €1.778 €Aumento della spesa con attivazione di nuove tariffe702 €1.460 €Aumento della spesa annuale luce + gas2.162€*Famiglia Tipo: consumo annuo di 2.700 kWh di energia elettrica e 1.400 Smc di gas

Read the full article

0 notes

Text

Smart Contracts e Blockchain - Cosa sono e come funzionano

Scrivo questo articolo a seguito di una serie di domande che mi vengono poste sempre più di frequente da clienti e collaboratori interessati a valutare l'introduzione, nelle loro aziende o realtà lavorative, di soluzioni innovative basate su due dei principali trend topic degli ultimi mesi: Smart Contract e Blockchain. Come sempre in questi casi, per prima cosa è opportuno fare chiarezza sulle definizioni, alle quali proverò ad affiancare alcuni esempi per rendere più chiari sia gli argomenti trattati che i rispettivi ambiti applicativi: nella seconda parte dell'articolo proverò a descrivere i punti di contatto tra i due concetti, sottolineando i vantaggi e i limiti legati al loro utilizzo combinato: la parte conclusiva è dedicata a una serie di spunti e riflessioni sul tema, con un approfondimento dedicato agli effetti che gli Smart Contract in tecnologia Blockchain possono avere sulle odierne attività professionali di notai e avvocati, sia in positivo (Legal 4.0) che in negativo (Disruptive Innovation).

Smart Contract

Con il termine Smart Contract (contratto intelligente) si intende un protocollo informatico che ha il compito di verificare e garantire il rispetto di determinate condizioni contrattuali stipulate tra le parti: in altre parole, si tratta di un codice informatico programmato per svolgere in automatico le principali mansioni che, in ambito contrattualistico, vengono solitamente affidate a una controparte terza come un notaio o avvocato.

Uno degli esempi più elementari di Smart Contract è dato dal sistema di acquisto e attivazione tramite codice product key utilizzato da molti applicativi software, che può essere riassunto nelle seguenti fasi:

L'utente scarica il software sul proprio computer, che però risulta bloccato (in tutto o in parte) fino a quando non viene acquistata una licenza;

tale licenza viene consegnata, subito dopo l'acquisto, mediante il rilascio di un codice product key generato automaticamente;

una volta ottenuto il codice product key, all'utente non resta che inserirlo all'interno del software per ottenere lo sblocco dello stesso e accedere alle funzionalità acquistate.

Come si può facilmente vedere, l'intero processo di acquisizione, acquisto e attivazione del software sopra descritto è governato da un automatismo informatico che si occupa di verificare il rispetto di determinate condizioni - la presenza di un codice valido, ovvero prodotto a seguito di un regolare acquisto - e di garantirne il rispetto mediante la conseguente attivazione del prodotto. Inutile dire che il sistema può essere programmato per gestire efficacemente anche clausole contrattuali aggiuntive più o meno complesse, come ad esempio la disattivazione automatica dopo alcuni mesi (licenza a tempo), ovvero in caso di doppia installazione (licenza per singolo utente), ovvero in caso di modifiche all'hardware del computer (licenza per singolo PC), e così via: il tutto, ovviamente, in modo totalmente automatico.

Altri validi esempi di Smart Contract possono includere: l'iscrizione ad Amazon Prime, in base alla quale il sistema verifica l'avvenuto pagamento della fee annuale e, di conseguenza, abilita o disabilita il servizio di spedizione immediata ovvero l'accesso alla piattaforma di video-streaming Prime Video; il sistema DRM (Digital Rights Management) di servizi come ITunes, Google Play o Spotify, che verificano e garantiscono l'erogazione e l'accesso a determinati contenuti sulla base dell'avvenuto pagamento e/o abbonamento; e così via.

Contratti intelligenti di questo tipo vengono utilizzati fin dai primi anni '90 e costituiscono ormai uno standard per la maggior parte dei prodotti e servizi informatici con i quali abbiamo quotidianamente a che fare: si tratta di meccanismi che fino a pochi anni fa non avevano bisogno di un nome, in quanto considerati parte integrante delle transazioni elettroniche che li determinavano. Il cambiamento di prospettiva si è verificato a seguito dell'avvento e della diffusione dell'Internet of Things, che oggi consente di utilizzare gli stessi protocolli di acquisto, verifica delle condizioni ed erogazione automatizzata del servizio per una serie di mercati tradizionalmente regolati da una impostazione contrattualistica di tipo tradizionale: dai prodotti finanziari ai servizi assicurativi, dall'acquisto di giornali e riviste ai sistemi di gestione delle campagne pubblicitarie, e così via.

Blockchain

Con il termine Blockchain (catena di blocchi) si intende una struttura dati condivisa e immutabile: una sorta di archivio digitale che contiene la totalità delle attività effettuate da tutti gli aventi diritto, raggruppati in "blocchi" e concatenati in ordine cronologico. Queste attività possono essere transazioni finanziarie, record contenenti informazioni, o qualsiasi altra informazione che abbia senso registrare all'interno di una base date. Sintetizzando molto, potremmo dunque definire la blockchain come una sorta di database distribuito, gestito dalla totalità degli aventi diritto - i cosiddetti "nodi" - attraverso un client dedicato che svolge le seguenti operazioni:

Aggiungere nuove attività, sulla base di un protocollo condiviso in base al quale gli altri nodi identificano l'operazione come autorizzata e quindi aggiornano la loro copia locale di conseguenza.

Autorizzare le aggiunte dei nuovi "blocchi", ovvero gruppi di nuove attività provenienti dagli altri nodi che compongono la blockchain.

Gestire una copia privata dell'intero archivio, ovvero dell'intera blockchain, e mantenerla costantemente aggiornata aggiungendo le nuove attività provenienti dai nodi autorizzati.

Salta immediatamente all'occhio come la blockchain, pur essendo sostanzialmente una base dati, possieda delle caratteristiche peculiari in termini di sicurezza e a garanzia dell'integrità delle informazioni contenute. La prima cosa da comprendere è che la blockchain non è composta da un insieme di record, ovvero di singoli elementi, ma delle attività effettuate dai singoli nodi.

Caratteristiche di un archivio tradizionale

Per comprendere meglio questo concetto prendiamo a esempio la seguente tabella, che potremmo trovare all'interno di un tipico database relazionale o di un foglio excel:

ID Utente

Nome

Saldo

1

Mario

100

2

Luigi

200

3

Andrea

300

Immaginiamo ora di dover registrare, all'interno di questa tabella, un aumento del saldo di Mario dovuto al fatto che Andrea decide di inviargli 100: inutile dire che, di conseguenza, dovremo registrare anche una diminuzione del saldo di Andrea di pari entità. Dovendo gestire la cosa con un database tradizionale, tale modifica avrebbe il seguente effetto sulla tabella di cui sopra:

ID Utente

Nome

Saldo

1

Mario

200

2

Luigi

200

3

Andrea

200

La transazione di denaro tra Andrea e Mario sarebbe inoltre presumibilmente registrata in una seconda tabella B, nel seguente modo:

ID Transazione

Inviato da

Ricevuto da

Valore

Data e Ora

Annullata

1

Andrea

Mario

100

18/03/2019 15:30

No

La transazione ha dunque provocato la modifica del Saldo di due record nella tabella A e l'aggiunta di un intero record nella tabella B, che registra le transazioni (ovvero i movimenti di denaro) tra utenti.

Supponiamo adesso che, per qualsiasi motivo, Andrea abbia un ripensamento e decida di annullare la transazione appena effettuata: e assumiamo, sempre per ipotesi, che abbia la possibilità di farlo. A seconda degli strumenti a sua disposizione, è possibile che Andrea possa compiere questo annullamento autonomamente - ad esempio sfruttando l'interfaccia utente del sito web tramite il quale ha effettuato la disposizione - oppure rivolgendosi a un operatore autorizzato, il quale potrà a sua volta gestire direttamente la pratica per mezzo di un proprio pannello gestionale oppure richiedere la modifica manuale da parte dell'amministratore di sistema. A prescindere da chi effettuerà materialmente l'operazione, l'annullamento di una transazione comporterà la modifica del valore del campo Annullata della tabella B (da "No" a "Si") e, di conseguenza, il valore del Saldo dei record corrispondenti ai due individui oggetto della transazione nella tabella A.

Tipicamente, il software che gestisce strutture dati di questo tipo consente:

all'utente, di annullare le proprie transazioni (tabella B, modifica del solo campo Annullata, soltanto se il record è inviato da lui): in conseguenza di tale modifica, il sistema provvederà a modificare la tabella A di conseguenza e (nella maggior parte dei casi) a registrare l'attività svolta in un apposito log, ovvero un registro di tutte le operazioni effettuate sull'archivio;

all'operatore autorizzato, di annullare le transazioni effettuate da qualsiasi utente (tabella B, modifica del solo campo Annullata, per qualsiasi record): anche in questo caso, in conseguenza di tale modifica, il sistema provvederà a modificare la tabella A di conseguenza ed eventualmente a registrare l'operazione effettuata in un apposito log di sistema;

all'amministratore di sistema, di intervenire su tutte le tabelle in qualsivoglia modo (tabelle A e B, modifica, inserimento, eliminazione o aggiunta di nuovi record). Anche in questo caso, tutte le modifiche effettuate saranno auspicabilmente registrate in un apposito log di sistema;

Riepilogando, siamo dunque di fronte a un archivio per sua natura centralizzato e modificabile in conseguenza di operazioni effettuabili da utenti, operatori autorizzati e/o amministratori di sistema: ciascuna di queste persone, o per meglio dire ciascuno di questi ruoli, ha la possibilità di intervenire sulla base dati in vario modo a seconda dei permessi (grant) a lui concessi. Tutte le attività effettuate, come possiamo vedere, sono registrate nell'apposita tabella delle transazioni e tracciate mediante un log di sistema, che consente di tenere traccia di tutte le operazioni svolte sull'archivio così da poter controllare a posteriori eventuali alterazioni o manomissioni compiute da utenti, operatori e persino amministratori.

A prima vista, un archivio organizzato in questo modo potrebbe sembrare sufficientemente sicuro e "blindato" da qualsivoglia operazione non autorizzata. Ma è davvero così? In realtà, un sistema del genere è soggetto a una pluralità di possibili attacchi: in primo luogo da parte degli amministratori di sistema, che potrebbero alterare i dati delle tabelle A e B annullando transazioni o addirittura aggiungendo transazioni mai eseguite o cancellando transazioni come se non fossero mai state effettuate; in seconda battuta da parte di hacker o altri operatori o utenti non autorizzati, che potrebbero manomettere i dati e le informazioni contenute negli archivi collegandosi con credenziali rubate o non corrispondenti alla loro identità. Anche la presenza del file di log di tutte le attività effettuate non garantisce un livello di sicurezza sufficiente perché, nella maggior parte dei casi, può essere anch'esso cancellato o alterato dagli amministratori di sistema per coprire le proprie tracce o per "occultare" all'utenza eventuali incongruenze, malfunzionamenti o attacchi esterni.

Caratteristiche di una Blockchain

Alla base dell'ideazione del concetto di blockchain vi è proprio la necessità di ridurre ai minimi termini, quando non di eliminare del tutto, la possibilità di questo tipo di alterazioni non autorizzate: tale garanzia è data dalle due principali caratteristiche evidenziate in precedenza, ovvero il suo essere una struttura dati condivisa e immutabile.

Condivisa, perché ogni utente possiede una copia integrale dell'intero archivio sul proprio dispositivo.

Immutabile, perché non prevede la modifica o la cancellazione delle attività inserite ma solo inserimenti di ulteriori attività.

Poiché questi due aspetti, estremamente importanti, vengono spesso fraintesi dai non addetti ai lavori, vale senz'altro la pena di approfondirli singolarmente.

Condivisione

Come abbiamo avuto cura di sottolineare in precedenza, una caratteristica comune alla quasi totalità degli archivi tradizionali è la centralizzazione della base dati. Quest'ultima infatti risiede tipicamente su un server, o su un insieme (cluster) di server ridondati ovvero sincronizzati tra loro, accessibile più o meno simultaneamente da parte dei client a seconda del dispositivo e/o delle tecnologie utilizzate: l'interfaccia utente di un sito web, una mobile app, un client desktop, e così via. In tutti questi casi, l'accesso ai dati è basato su una logica client-server che presuppone necessariamente una distinzione tra chi utilizza quei dati (gli utenti) e chi ha il compito di gestirli, custodirli e metterli a disposizione (gli amministratori di sistema). Avere una base dati centralizzata significa esattamente questo, indipendentemente da dove i dati siano effettivamente memorizzati (su server di proprietà del gestore oppure no) e/o se la proprietà degli stessi sia sua, degli utenti o di terze parti. Nella maggior parte dei casi, il gestore di un archivio centralizzato ha anche il controllo degli accessi e delle eventuali operazioni che è possibile effettuare (o delegare) agli utenti: esistono tuttavia alcuni scenari implementativi, come nel caso dei sistemi host-proof o nei protocolli di comunicazione che prevedono una end-to-end encryption, in cui il database è centralizzato ma il gestore non può accedere ai dati dei singoli utenti in quanto questi ultimi sono criptati con chiavi di decodifica note soltanto a chi accede ovvero a chi invia e riceve. Anche in questi casi, tuttavia, la centralizzazione del database consente al gestore di mantenere alcuni fondamentali strumenti di controllo sui dati: ad esempio, la possibilità di eliminarli o di renderli inaccessibili all'utente.

A differenza di un database centralizzato, una base dati condivisa non prevede alcun gestore: l'archivio è infatti posseduto nella sua totalità da tutti gli utenti, in quanto ciascuno di essi dispone di una copia integrale sul proprio dispositivo. Ovviamente, questo non significa che chiunque possa vedere qualsiasi cosa. I dati sono infatti memorizzati mediante l'utilizzo di primitive crittografiche che consentono ad ogni singolo client di svolgere soltanto le seguenti operazioni:

accedere ai dati che lo riguardano, ovvero quelli accessibili a tutti i nodi e/o per i quali il client possiede le relative chiavi di decrittazione.

verificare la validità e l'integrità formale di qualsiasi dato presente nell'archivio, ivi incluse le richieste di inserimento di nuovi blocchi da parte degli altri client, pur senza potervi accedere.

Il secondo punto è particolarmente importante in termini di sicurezza, perché consente a ciascun client di verificare la "correttezza" dell'intero archivio (e dei nuovi blocchi) senza entrare nel merito del loro contenuto effettivo: in altre parole, ciascun client assume anche il ruolo di "controllore" della validità dei blocchi di dati presenti nella blockchain nonché dei nuovi blocchi aggiunti dagli altri client.

Questi controlli, che in una blockchain vengono chiamati meccanismi di consenso, vengono effettuati mediante verifiche crittografiche complesse ed hanno il compito di proteggere la rete da attori malintenzionati. I meccanismi di consenso possono essere di diverso tipo, a seconda della tipologia di blockchain utilizzata:

Proof-of-Work (PoW): un protocollo che mette i nodi in competizione tra loro per risolvere un riddle, ovvero un indovinello computazionale: il nodo che risolve il calcolo che valida un blocco trasmette il risultato agli altri, che possono facilmente verificare che l’attività sia stata svolta correttamente. In questo modello di consenso, utilizzato della maggior parte delle criptovalute ad oggi diffuse nel mondo (Bitcoin, Ethereum, Litecoin, Monero, Dash, Zcash, Decred e molti altri), i nodi che risolvono il riddle vengono ricompensati con una reward in criptovaluta di valore concordato: per questo motivo vengono chiamati miners, ovvero "minatori", in quanto il loro operato è assimilabile a quello dei lavoratori all'interno di una miniera.

Proof-of-Stake (PoS): un protocollo in base al quale i nodi selezionati per effettuare i controlli vengono selezionati in modo pseudocasuale privilegiando quelli che detengono il maggior numero di "titoli" risultanti dalle operazioni presenti nella blockchain (informazioni, criptovaluta, etc.), sulla base del principio che i nodi più esposti sono anche i più affidabili, o meglio i più motivati a portare a termine il processo di convalida.

Esistono poi una serie di verifiche crittografiche ulteriori - non meno importanti delle precedenti in termini di sicurezza delle informazioni e controllo dell'integrità formale dei dati - che possono essere verificate in tempo reale da qualsiasi nodo:

Proof-of-Ownership: consente di determinare la proprietà di un bene (ad es. un titolo) in base all'ultima operazione di transazione verificata ad esso relativa.

Proof-of-Existence: consente di dimostrare che l'operazione esiste, ovvero che è effettivamente stata effettuata.

Proof-of-Publication: consente di dimostrare che l'operazione è avvenuta in un determinato momento temporale.

Proof-of-Integrity: consente di verificare l'integrità dei dati dell'operazione: una volta verificata, una operazione non può essere alterata in alcun modo senza invalidarne l'esito positivo di convalida.

Proof-of-Authenticity: consente di determinare il passaggio di proprietà (ownership) di un bene, a partire dall'owner originario, in base al tracciamento di tutte le operazioni di transazioni verificate ad esso relative.

Immutabilità

In tutti i casi in cui il processo di verifica dovesse rilevare una anomalia, una discrepanza e, più in generale, in tutti i casi in cui il meccanismo di consenso determina la presenza di un errore, il blocco viene rifiutato nella sua interezza, e tutti hanno visibilità del fatto che le operazioni ivi contenute non sono state autorizzate: viceversa, se il blocco viene convalidato, questo viene immediatamente aggiunto alla blockchain in modo permanente e immutabile; in altre parole, nessun nodo alla blockchain potrà più modificarlo o rimuoverlo. La permanenza, o per meglio dire l'immutabilità di ciascuna operazione, è un'altra importantissima caratteristica di questa base dati.

Per spiegare in poche parole cosa si intende con immutabilità e perché è importante è opportuno ritornare all'esempio di archivio tradizionale fatto in precedenza: se ben ricordate, entrambe le tabelle - la Tabella A, relativa ai saldi dei vari utenti, e la tabella B, relativa alle singole transazioni - erano strutturate per ospitare record che potevano essere aggiunti, modificati o persino eliminati (dagli amministratori di sistema) in qualsiasi momento. In una blockchain questo approccio non sarebbe possibile, in quanto - come abbiamo detto - è possibile effettuare soltanto inserimenti, ovvero operazioni di aggiunta ai dati e alle informazioni già presenti.

Questo "costringe" ad abbandonare il consueto design model tipico dei database relazionali in favore di una struttura dati basata su una serie di transazioni consequenziali e informazioni a corredo veicolate e registrate tramite metadati. In altre parole, se dovessimo gestire una base dati analoga a quella dell'esempio, le tabelle A e B di cui sopra sarebbero sostituite da una struttura dati simile alla seguente:

ID Transazione

Inviato da

Ricevuto da

Valore

Data e Ora

1

23458972437

100

17/03/2019 15:30

2

98238642623

200

17/03/2019 16:00

3

35708523838

300

17/03/2019 16:30

4

35708523838

23458972437

100

18/03/2019 15:30

Come si può vedere si tratta di una struttura dati che ricalca grossomodo la tabella B, con alcune semplici ma importanti differenze:

Le colonne "Inviato da" e "Ricevuto da" sono state anonimizzate, ovvero rese anonime e non direttamente riconducibili a persone reali: si tratta di una misura di sicurezza piuttosto comune nelle principali blockchain ad oggi diffuse per tutelare la riservatezza dei dati dei singoli nodi e, al tempo stesso, garantire la trasparenza delle transazioni. L'identificativo univoco che distingue la ownership e la authenticity delle transazioni è solitamente un hash del codice univoco assoluto associato al proprio client (wallet), generato automaticamente al momento del primo ingresso nella blockchain.

La colonna "Annullata" è stata rimossa, in quanto si tratta di un campo modificabile e quindi non utilizzabile in una blockchain che prevede l'immutabilità di ciascuna transazione: di conseguenza, è facile comprendere come annullare una transazione all'interno di una blockchain possa avvenire solo aggiungendo una transazione uguale e contraria, ovvero facendo in modo che l'utente che ha ricevuto denaro - l'unico a poter aggiungere transazioni a suo titolo - lo invii indietro all'utente da cui lo ha ricevuto. Questo spiega come mai le criptovalute sono uno strumento particolarmente sicuro per chi riceve denaro, in quanto non esiste alcun modo per bloccare, annullare o invalidare un pagamento ricevuto. Non a caso sono da anni gli strumenti preferiti da chi ha bisogno di riscuotere pagamenti a seguito di acquisti di beni, servizi o prestazioni illegali, riscatti da ransomware, e così via.

Il Saldo iniziale di tutti gli utenti, che nell'archivio tradizionale era memorizzato nella tabella A, è stato riportato sotto forma di transazione: nello specifico, le prime tre transazioni (aventi ID 1, 2 e 3) rappresentano lo stato iniziale del saldo degli utenti presenti nella blockchain: trattandosi di un saldo iniziale e predeterminato, l'informazione "inviato da" non è valorizzata, in quanto l'origine della transazione non è riconducibile ad alcun utente.

E' facile notare come la mancanza della tabella A non costituisca un problema, in quanto è possibile ricostruire la situazione dei saldi correnti di ciascun utente in qualsiasi momento semplicemente "sommando" tutte le transazioni, aggiungendo e sottraendo il valore di ciascuna ai rispettivi utenti. Nell'ipotesi in cui sia assolutamente necessario tenere traccia del saldo dell'utente pagatore (o di entrambi gli utenti) all'interno della transazione, è sempre possibile aggiungere tali informazioni nei metadati della transazione stessa (Saldo Aggiornato Inviato a, Saldo Aggiornato Ricevuto da).

Sull'importanza della immutabilità in termini di sicurezza e integrità dei dati abbiamo già detto molto, quindi ci limiteremo a porre l'accento sui vantaggi che porta in termini di trasparenza e controllo. Appare subito evidente che si tratta di un meccanismo superiore a qualsiasi log di attività, proprio perché integra sia le informazioni vere e proprio che il registro delle attività effettuate da ciascun nodo: il tutto, ed è forse la cosa più importante di tutti, senza la possibilità che un amministratore di sistema (o hacker, o altro utente o operatore più o meno autorizzato) possa intervenire in alcun modo sui dati e nascondere le sue tracce.

Smart Contract e Blockchain

Veniamo ora alla parte conclusiva di questa analisi, che illustra il punto di incontro tra i concetti di Smart Contract e Blockchain. Come abbiamo detto nel paragrafo dedicato ai primi, la caratteristica principale dello Smart Contract è il suo essere una trasposizione di un accordo contrattuale in un protocollo informatico ad esso corrispondente, ovvero l'implementazione di un set di regole condivise tra i contraenti all'interno di un codice sorgente. Nel caso di uno Smart Contract che certifica l'acquisto di una product key valida per 5 attivazioni, l'acquirente si aspetta dunque di ricevere un prodotto dotato di un software che sia in grado di "attivarsi" per 5 volte prima di dare il fatidico messaggio: "spiacente, la tua chiave di attivazione è scaduta".

Si può facilmente comprendere come l'utente medio non abbia, né possa avere, alcuna reale consapevolezza del funzionamento del suddetto software: in altre parole, non è tutelato in alcun modo da possibili malfunzionamenti, modifiche o aggiornamenti futuri che potrebbero modificare in qualsiasi momento il codice sorgente alla base dello Smart Contract e, di conseguenza, le condizioni contrattuali da lui sottoscritte. Per questo motivo, è corretto affermare che la maggior parte degli Smart Contract oggi utilizzati sono basati quasi interamente sulla fiducia, ovvero sul livello di trust della parte contraente a cui spetta l'implementazione degli stessi. Tale livello di trust può essere misurato in vari modi: affidabilità, attendibilità, dimensioni della base utenti, numero di recensioni positive, e via dicendo. La presenza pervasiva dei social network, dei siti di valutazione, nonché di un gran numero di certificazioni e standard di sicurezza (es. PCI-DSS), consente ormai a ciascun utente di poter dare piena fiducia non soltanto ai colossi del settore (Amazon, PayPal, eBay, Spotify, Netflix, JustEat, etc.), ma anche a realtà considerevolmente più piccole (ePrice, Zalando, Groupalia e così via), fino ad arrivare all'e-commerce di quartiere. Si tratta in buona sostanza dello stesso meccanismo cognitivo che ha portato, dopo alcuni anni di ragionevole diffidenza, a "fidarsi" della maggior parte dei siti e servizi - grandi, ma anche meno grandi - che richiedono il numero di carta di credito e/o hanno necessità di trattare dati personali.

Ora, benché il livello di trust di molti di questi servizi sia ormai elevatissimo, appare evidente come la fiducia riposta nell'implementatore non possa essere l'unica misura a garanzia dell'utente che sottoscrive uno Smart Contract. Al contrario, esistono numerosi casi di storia recente dove questa fiducia è risultata essere eccessiva o persino malriposta: si pensi, a titolo di esempio, a scandali come quello di Cambridge Analytica (Facebook) o ai recentissimi casi legati alle mobile app Research (Facebook) e Screenwise (Google). Al di là degli effetti, è indubbio che alla base di queste violazioni sussista una falla implementativa (voluta dall'implementatore ovvero sfruttata dalla controparte) di Smart Contract stipulati su base fiduciaria.

Alla luce di tutti questi aspetti, possiamo dunque ben comprendere come la fiducia non possa essere considerata una garanzia sufficiente. Ed è proprio qui che entra in gioco la Blockchain, che - se utilizzata correttamente - può risolvere definitivamente questo problema, consentendo agli Smart Contract di fornire una serie di garanzie ulteriori a tutela dei contraenti:

Garantire che il codice con cui è stato scritto non possa essere modificato, grazie alla caratteristica di immutabilità.

Garantire che le fonti di dati che determinano le condizioni di applicazione siano verificate e affidabili, grazie ai meccanismi di consenso (Proof-of-Ownership, Proof-of-Authenticity).

Garantire che le modalità di lettura e controllo di queste fonti sia a sua volta certificato, sempre grazie ai meccanismi di consenso (Proof-of-Existance, Proof-of-Publication, Proof-of-Integrity).

In questo modo, l'utente pagante non correrà il rischio che la licenza di Windows venga disabilitata dopo 3 tentativi anziché 5 per un errore della quantità di operazioni effettuate, o nella data di scadenza del servizio, o perché non è arrivata una conferma di avvenuto pagamento o rinnovo.

Limiti, spunti e riflessioni

Tutto risolto, dunque? Sfortunatamente, non è così semplice. Il fatto che le caratteristiche di immutabilità e verificabilità del codice sorgente (e, ovviamente, delle sue patch evolutive) siano garantite da una Blockchain non solleva un qualsiasi Smart Contract dalla necessità di essere oltremodo preciso sia nella stesura che nell'implementazione delle regole che ne determinano l’applicazione e/o le remediation da porre in atto a seguito di eventuali anomalie: se così non fosse, rischieremmo di ritrovarci con un codice sorgente composto sì da blocchi immutabili e verificabili, ma al tempo stesso fallato ovvero non pienamente corrispondente a quanto pattuito.

Si pone dunque un problema di controllo ab origine, da svolgersi al di fuori della Blockchain. Chi è in grado di svolgere questa attività, verificando la piena corrispondenza del codice sorgente alle condizioni pattuite e, di conseguenza, certificando la validità implementativa dello Smart Contract stesso? Non certo l'utente, che quasi certamente non è dotato delle competenze necessarie per poter valutare simili aspetti. E ovviamente non è una verifica che rientra nelle peculiarità della Blockchain, la quale può al massimo fornirci le informazioni giuridicamente valide per poter dimostrare, a posteriori, la nullità o non validità del contratto. Si tratta di un ruolo che non può che essere ricoperto da una figura terza, tipicamente un tecnico informatico incaricato di svolgere una perizia da un notaio (ex-ante) o un avvocato (ex-post): in altre parole, le medesime figure che garantiscono la stipula dei contratti tradizionali. Ed ecco che torna prepotentemente in auge il ruolo imprescindibile della fiducia, nonché il necessario (ri)coinvolgimento delle figure "tradizionali" che operano nell'ambito contrattualistico, anche se con funzioni, mansioni e modalità di lavoro sostanzialmente diverse: nello specifico, come intermediari che hanno il compito di dialogare con le parti.

Un ruolo che, probabilmente, farà storcere il naso alla quasi totalità dei notai e a buona parte degli avvocati, solitamente molto restii ad abbandonare il ruolo centrale di garante di stipula per assumere una più accessoria (e potenzialmente meno retribuita) funzione di consulente legale e intermediario. Si tratta ovviamente di una reazione emotiva, legata in parte alla paura di perdere privilegi ormai acquisiti e in parte a un'errata concezione degli effetti determinati dai profondi cambiamenti che il mondo del lavoro sta attraversando in questi ultimi anni: a risultare "vincenti", ancora una volta, saranno quei professionisti e quegli studi che sapranno riconfigurare per tempo la propria attività, rivedendo il proprio skill-set e dotandosi delle risorse necessarie per "traghettare" al meglio la propria realtà d'impresa da un modello di business sempre più obsoleto a nuove e promettenti frontiere da esplorare.

L'alternativa è cadere vittime di un lento declino economico e professionale, provocando e subendo l'auto-adempimento delle più nefaste profezie di Disruptive Innovation: una "apocalisse" di cui oggi si fa un gran parlare e che per molti è già in corso, ma che di fatto travolgerà soltanto chi rifiuterà categoricamente di (r)innovarsi a sua volta.

Read the full article

0 notes

Text

Cookie Policy

https://aedic.eu/cookie-policy/

Cookie Policy

Cosa sono i cookie

I cookie sono piccoli file di testo e numeri che vengono scaricati e registrati nella memoria del proprio browser quando viene visitato un sito web o utilizzato un social network attraverso computer, tablet, smartphone e su qualunque dispositivo utilizzato per navigare in Internet, in grado di memorizzare le informazioni di navigazione dell’utente e le sue preferenze.

I cookie svolgono diverse e importanti funzioni nell’ambito della rete (esecuzione di autenticazione informatiche, monitoraggio di sessione, memorizzazione di informazioni su specifiche configurazioni riguardanti gli utenti che accedono al server, memorizzazione delle preferenze, ecc.)Tecnicamente un cookie è una riga di testo, normalmente composta dal nome del server da cui il cookie è stato inviato, da un valore costituito generalmente da un numero generato a caso dal computer, dal dominio (URL di riferimento), data di creazione e scadenza.

Tipi di cookie

I cookies possono essere classificati:

sotto il profilo soggettivo in:

Cookies proprietari (o di prima parte)

cioè installati dallo stesso gestore del sito visitato.

Cookies di terze parti

nel caso il cookie sia installato da un sito diverso, per il tramite del sito visitato.

a seconda della finalità:

Cookie tecnici (strettamente necessari)

sono quelli che consentono di navigare o di fornire un servizio richiesto dall’utente. Rientrano in questa categoria i cookie che riconoscono in automatico la lingua che l’utente utilizza, quelli che facilitano gli acquisti on line o quelli che rendono meno complessi e più sicure le procedure di home banking. Ai sensi della direttiva 2009/136/CE, recepita dal D.lgs. 28 maggio 2012 n. 69, e del provvedimento del Garante per la protezione dei dati personali relativo all’“Individuazione delle modalità semplificate per l’informativa e l’acquisizione del consenso per l’uso dei cookies” dell’8 maggio 2014, essendo i cookies tecnici essenziali per il corretto funzionamento di un sito web possono essere utilizzati anche senza il preventivo consenso dell’utente, fermo restando l’obbligo di informativa ai sensi dell’art. 13 del Codice privacy.

In base ai tempi di permanenza all’interno del dispositivo informatico in:

Cookies di sessione:

vengono rimossi quanto l’utente chiude il browser e che, pertanto, hanno una durata limitata alla tua visita;

Cookies permanenti:

che rimangono nel dispositivo utilizzato per navigare in Internet per un tempo determinato. Questi cookie hanno date di scadenza tipiche e, pertanto, la loro durata varia a seconda del cookie utilizzato.

Cookie analitici

Sono utilizzati per raccogliere informazioni in maniera aggregata di natura statistica (es. numero di visitatori del sito web, determinazione geografica). Sono righe di testo lasciate all’interno dei browser dal server del sito che l’utente sta visitando. Per semplificare, ogni volta che viene visitata una pagina, viene rilasciato un cookie che consente al gestore di tenere traccia degli articoli più letti, di quanto tempo si rimane su una pagina, ecc. I cookie analitici servono a monitorare l’uso del sito da parte degli utenti al fine di ottimizzazione dello stesso.

Un ulteriore distinzione necessaria per il rispetto degli adempimenti normativi ai sensi del provvedimento 8 maggio 2014 emesso dall’autorità Garante della privacy (doc. web. N.3118884) è tra: