#gelirvergisi

Text

İA HABER AJANSI Bakan Mehmet Şimşek’ten vergi açıklaması https://bbcturk.com/bakan-mehmet-simsekten-vergi-aciklamasi/2645/?utm_source=dlvr.it&utm_medium=tumblr https://iahaber.com

0 notes

Text

2020 Asgari Ücret Brüt Kaç TL?

2020 Asgari Ücret Brüt Kaç TL? Asgari Ücret Tablosu

2020 brüt asgari ücret çalışan insanlar tarafından en çok araştırılan konulardan biri hâline geldi. 2020...

0 notes

Text

2020 Asgari Ücret Brüt Kaç TL?

0 notes

Photo

Sanki birileri Türkiye’yi uluslararası arenada sürekli olarak itibarsız halde tutmaya çalışıyor. Acaba bir şeye mi hazırlık yapılıyor❓ 👇 Link Bio'da... #Cumhurbaşkanı #Erdoğan #Afrika #KaraKıta #Çin #KuşakYol #MerkezBankası #Faiz #Ortadoğu #Kafkasya #Avrupa #NeşatGündoğdu #MilatGazetesi #nesatgundogdu #KöşeYazısı #BüyükelçilerKrizi #GelirVergisi #TÜSİAD #Geleceğiİnşa #ABD #CAATSA #S400 #F16 #F35 #ABDDoları #Dolar #Yorum #Analiz #WileVavArası #Gündem https://www.instagram.com/p/CVYu0AuMThI/?utm_medium=tumblr

#cumhurbaşkanı#erdoğan#afrika#karakıta#çin#kuşakyol#merkezbankası#faiz#ortadoğu#kafkasya#avrupa#neşatgündoğdu#milatgazetesi#nesatgundogdu#köşeyazısı#büyükelçilerkrizi#gelirvergisi#tüsi̇ad#geleceğii̇nşa#abd#caatsa#s400#f16#f35#abddoları#dolar#yorum#analiz#wilevavarası#gündem

0 notes

Text

Borç Yapılandırmada Başvuru ve İlk Taksit Ödeme Süreleri Uzatıldı

Kamuya borçların yapılandırılmasına ilişkin kanunda değişikliğe gidildi. Resmi Gazete'de yayımlanan kararla, başvuru ve ilk taksit ödeme süresi bir ay uzatıldı.

Kasım ayında yayımlanan 7256 sayılı bazı alacakların yeniden yapılandırılması ve bazı kanunlarda değişiklik yapılması hakkında kanunun ilgili hükümlerinde yer alan başvuru ve ilk taksit ödeme süreleri bir ay uzatıldı.

Resmi Gazete’nin bugünkü sayısında yayımlanan konuya ilişkin Cumhurbaşkanı kararına göre, söz konusu kanunun 3. maddesi ile tarımsal amaçlı kooperatiflere veya bu kooperatiflerin ortaklarına kullandırılan kredilerle ilgili hükümlerin bulunduğu 13. ve 14. fıkraları hariç olmak üzere 4. maddesinde yer alan başvuru ve ilk taksit ödeme süreleri, bu maddelerde belirtilen sürelerin bitiminden itibaren bir ay uzatıldı.

BAŞVURUDA SON TARİH 31 ARALIK’TI

Söz konusu maddelerde, yasa hükümlerinden yararlanmak isteyen borçluların; 31 Aralık’a kadar ilgili idareye başvuruda bulunmaları, Hazine ve Maliye Bakanlığı, Ticaret Bakanlığı, il özel idarelerine, belediyelere ve YİKOB’lara bağlı tahsil dairelerine ödenecek tutarların ilk taksitinin 31 Ocak 2021 tarihine kadar, Sosyal Güvenlik Kurumuna bağlı tahsil dairelerine ödenecek tutarların ilk taksitinin ise 28 Şubat 2021 tarihine kadar ödenmesi öngörülüyordu.

Gelir Vergisi, kurumlar vergisi, KDV, MTV, ÖTV, tüm idari para cezaları, KYK borçları, Hazine alacaklarını kapsayan vergi borçları yapılandırmasına başvuru için vatandaşlar son günlerde vergi daireleri önünde u

Read the full article

0 notes

Photo

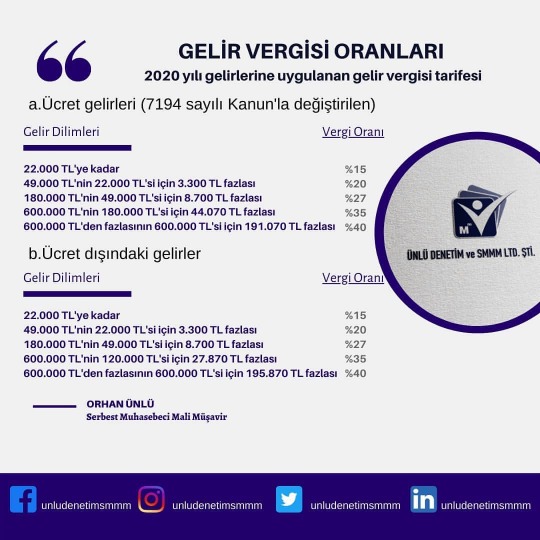

Gelir vergisi oranları #gv #gelirvergisi #ücret (Gebze, Kocaeli) https://www.instagram.com/p/CGkUOo9n5pQ/?igshid=7fejhfbgxqxw

0 notes

Photo

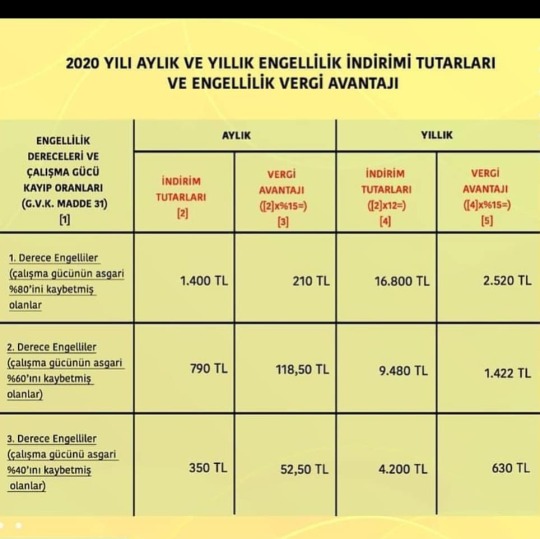

#engellivergiindirimi #engelliindirimi #engellilik.com #engellilik #engelli #vergiindirimi #gelirvergisi #engellihakları https://www.instagram.com/p/CAORjBzpE-g/?igshid=hbah0qu1ej8d

0 notes

Photo

Bütün devletlerin asgari ücreti vergi dışı bırakması dünyada neleri değiştirirdi? #zasge #kolayaizinliyim #vergi #asgariücret #asgariucret #vergimuafiyeti #gelirvergisi (Tekirdag) https://www.instagram.com/p/B_fZqraAl1f/?igshid=1mr1fq9sgobkn

0 notes

Text

Kira Gelir Vergisini Nasıl Hesaplayabiliriz?

Kira geliri elde etmekte olan bireylerin gelirleri o sene için belirlenen istisna tutarın baya altında kalmış ise yine bu gelirin beyan edilmesine asla gerek yok. Vergiye de konu olabilecek olan gelir yine bu istisna tutarın üzerinde olan gelire sahip olan bireyler açısından geçerlidir. Geliri istisna tutarının oldukça yukarısında olan bireyler vergi beyanlarında iki tür gider yöntemlerinden dilemiş olduklarını seçip gelirlerinden indirim konusu da yapabilmektedir.

Gerçek Gider ve Götürü Gider

Yine bunlara örnek verirsek gerçek gider yöntemi ve yine götürü gider yöntemi şeklinde ayrılırlar. Götürü gider yöntemini seçen bireyler iki sene geçmediği sürece gerçek gider yöntemine dönme haklarını kaybederler. Gerçek gider yönteminde ise yiine vergiye konu kazançtan o sene için belirli olan istisna tutarı düşülünce geri kalan o tutardan kazancın elde edilebiliyor olması esnasında da oluşabilen giderler düşülmektedir. Yine götürü usulü olan gider yöntemlerinde de yine o sene için belirlenen oran gelire uygulanıp vergiye tabi olan kazançtan indirim konusu da yapılabiliyor. İlgili seneye ait olan çeşitli gelirlerin istisna oranlarının üstünde olmaları esnasında 2015 senesine ait olan kira gelirlerinin 2016 senesinde beyan edilebilecek gayrimenkul sermaye iradi kira gelirleri yine istisna tutarı olan 3.500 TL’gelirden tam anlamıyla düşülmektedir.

Ödenecek Vergi Hesaplamaları

Yine görüldüğü üzere ödenebilecek vergilerin hesaplanmalarında vergi istisnaları düşülünce götürü gider yöntemi seçilmiş oldu ve %25 oranı uygulanmaktadır bunun ışığında ortaya çıkmış olan rakamdan da düşünülür. Sonrasında da o sene için belirlenmiş olan gelir vergisi oranı uygulanıp ödenecek vergi de tam anlamıyla tespit edilmiştir. Yine bu vergilere bir de damga vergisi eklenir, gerçek ödenecek meblağ da gün ışığına çıkar. Gerçek gider yöntemi benimsenmezse eğer yine aynı örnekten hareket edilir ve hesaplamalar yapılır. Kira beyannamesi internet üstünden [email protected] mail adresine girilerek verilebiliyor. Beyanname verme zamanı yine mart ayının 25’ine kadardır aynı şekilde iki eşit taksit oranında mart ve temmuz aylarında da ödemeleri yapılıyor. Ödemeler yine kişilerin bağlı olmuş oldukları vergi daireleri veya hesapların bildirilmeleri beraberinde farklı vergi dairelerine ve yine yetkilendirilmiş olan çeşitli banka şubelerine de yapılabiliyor.

Read the full article

0 notes

Photo

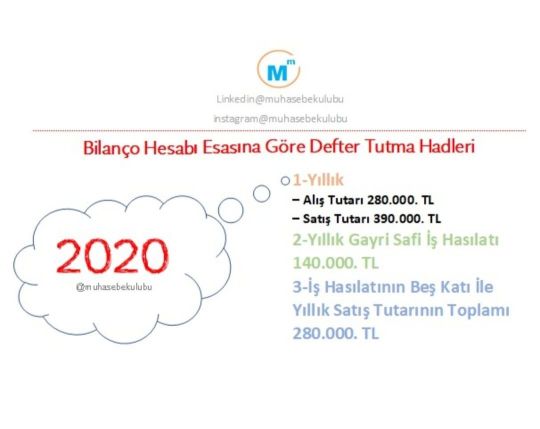

Bilanço Hesabı Esasına Göre Defter Tutma Hadleri 1-Yıllık – Alış Tutarı 280.000. TL – Satış Tutarı 390.000. TL 2-Yıllık Gayri Safi İş Hasılatı 140.000. TL 3-İş Hasılatının Beş Katı İle Yıllık Satış Tutarının Toplamı 280.000. TL #MuhasebeKulübü #kdv #defter #Vergi #Gelirvergisi #Beyanname #Maliye #Duyuru #Malimüşavir #Mevzuat #Muhasebeciler #ücret #Accounting #gelirvergisi #tebliğ #ismmmo #vuk #gib #Mükellef #sgk #muhtasar #asgariücret #ücret #bilanço #sgk #Finans #Finance https://www.instagram.com/p/B7QsvHdhAmF/?igshid=14jldeh9gi0fo

#muhasebekulübü#kdv#defter#vergi#gelirvergisi#beyanname#maliye#duyuru#malimüşavir#mevzuat#muhasebeciler#ücret#accounting#tebliğ#ismmmo#vuk#gib#mükellef#sgk#muhtasar#asgariücret#bilanço#finans#finance

0 notes

Text

Gecekondu Önleme ve Kentsel Dönüşüm Bölgelerinde Tapu Harcı İstisnası

Vergi hukukuna ilişkin bu özel yazımızda vergi avukatı olarak ele aldığımız Gecekondu Önleme ve Kentsel Dönüşüm Bölgelerinde Tapu Harcı İstisnası konusunu işleyeceğiz.

Gecekondu önleme ve kentsel dönüşüm bölgelerinde müteahhitlerce ve arsa sahiplerince yapılan taşınmaz satışlarında ve bu kişilerden yapılan taşınmaz alışlarında ödenen tapu harçlarının iadesi mümkün müdür?

492 sayılı Harçlar-Kanunu’nun 57.maddesinde; “Tapu ve Kadastro işlemlerinden bu-kanuna-bağlı (4)sayılı tarifede yazılı olanların, tapu ve kadastro harçlarına tabi olduğu” belirtilmiştir. (4) sayılı tarifenin 20(a) fıkrasında ise, gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabında gayrimenkulün beyan edilen devir ve iktisap bedelinden az olmamak üzere emlak vergisi değeri üzerinden nispi harç ödeneceği hükme bağlanmıştır.

Anılan hükümler uyarınca, taşınmazların bir bedel karşılığı devrinde belli oranlarda hem alıcının hem de satıcının tapu harcı ödemesi gerekmektedir. Bu genel kuraldır.

Genel Kuralın İstisnaları

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkındaki Kanun’un 7.maddesinin 9.Fıkrasında;

“Bu Kanun uyarınca yapılacak olan işlem, sözleşme, devir ve tesciller ile uygulamalar, noter harcı, tapu harcı, belediyelerce alınan harçlar, damga vergisi, veraset ve intikal vergisi, döner sermaye ücreti ve diğer ücretlerden; kullandırılan krediler sebebiyle lehe alınacak paralar ise banka ve sigorta muameleleri vergisinden müstesnadır.” hükmü bulunmaktadır.

Yine, 775 sayılı Gecekondu Kanunu’nun 33. Maddesinde;

“Bu kanun hükümlerine dayanılarak yapılan ivazlı veya ivazsız devir, temlik, kamulaştırma, alım, satım, kira, geri alma, geri verme, ifraz, tevhit, tescil, cins değişikliği, rehin tesis ve terkini, ıslah, değişiklik, onarım, inşa ve ikmal gibi her türlü işlemler, sözleşmeler, beyannameler ve benzerleri, tasarruf bonosundan ve her türlü vergi, resim ve harçtan muaftır.” hükmü yer almaktadır.

Yukarıda yer verilen yasa hükümlerinin birlikte değerlendirilmesinden;

Gayrimenkullerin ivaz (bedel) karşılığında devir ve iktisabının harca tabi olduğu,

Ancak 6306 sayılı Afet-Riski-Altındaki-Alanların-Dönüştürülmesi Hakkındaki Kanun ile 775 sayılı Gecekondu Kanunu uyarınca yapılacak devir ve tescillerin ise tapu-harcından müstesna olduğu,

Buna göre anılan kanun uyarınca yapılan gecekondu önleme ve kentsel yenileme uygulamalarının belirtilen istisnadan yararlanacağı anlaşılmaktadır.

Ancak, anılan hükümlere-rağmen kentsel dönüşüm ve gecekondu önleme bölgelerinde yapılan alış ve satışlarda mevzuata aykırı olarak tapu harcı tahsil edilmektedir. Bu şekilde kendisinden tapu harcı tahsil edilenlerin yapması gerekenler aşağıda açıklanmıştır:

Kimler tapu harcı iadesi isteyebilecektir?

Kentsel dönüşüm bölgesi ile gecekondu önleme bölgelerinde inşaat yapan müteahhitler ile

Arsa karşılığı inşaat sözleşmeleri uyarınca arsalarını müteahhitlere vermiş arsa sahipleri ve

Müteahhitlerden ve arsa sahiplerinden taşınmaz satın alanlar tapu harcı iadesi isteyebilecektir.

Tapu harcı iadesi hangi süre içinde istenebilir?

Tapu harcı iadesi, ihtirazı kayıt konularak yapılacak ödeme sonrası, harcın ödenmesinden itibaren 30 günlük süre içinde açılacak dava ile istenebilir.

Bu 30 günlük süreyi kaçıranlar ise;

213 sayılı Vergi Usul Kanunu’nda düzenlenen düzeltme-şikâyet yoluyla geriye dönük 5 yıllık süre için tapu harcı iadesi isteyebileceklerdir.

Tapu harcının iadesi nasıl istenebilir?

Burada iki yol vardır:

Birincisi, tapu harcının ihtirazı kayıt konularak ödenmesi ve ödemeden itibaren 30 günlük süre içinde Vergi Mahkemesi’nde dava-açılarak iadesinin talep edilmesi.

İkinci yol; birinci yolu uygulamayıp süreyi kaçıranlar için,

Geriye dönük 5 yıllık süre içinde ödenen tapu harcının iadesi istemiyle önce ilgili vergi dairesine düzeltme başvurusunda bulunup,

Vergi dairesince 60 günlük süre içinde cevap verilmemesi veya talebin reddedilmesi üzerine şikâyet yoluyla Gelir İdaresi Başkanlığı’na başvurmaktır.

Gelir İdaresi Başkanlığı, şikâyet talebine 60 günlük süre içinde cevap vermez veya talebi reddedebilir. 60 günlük süreyi veya ret cevabını takip eden 30 günlük süre içinde Vergi Mahkemesi’nde dava açılarak iadesinin talep edilmesi gerekmektedir.

İade için hangi belgeler gereklidir?

a) Vergi (Tapu Harcı) Tahsil Alındısı

b) Tapu Senedi Fotokopisi

c) Riskli Yapı Belgesi

d) Riskli Yapı Muafiyet Belgesi

e) Sözleşme Örneği (Arsa payı karşılığı veya başka modellerle yapılmışsa o sözleşme)

Gecekondu Kanunu kapsamında veya kentsel dönüşüm bölgelerinde yapılan işler dolayısıyla düzenlenen sözleşmeler, kağıtlar, hak ediş ödemeleri vb. belgeler damga vergisinden istisna mıdır?

775 sayılı Gecekondu Kanunu’nun 33. maddesinde hangi işlemlerin vergi, resim ve harçtan muaf olduğu belirtilmekte olup, bu Kanun kapsamında yapılan ihaleler dolayısıyla alınan ihale kararları, yapılan sözleşmeler, düzenlenen taahhütnameler, hak edişe ilişkin ödeme emirleri vb. kağıtların anılan Kanunun 33. maddesi kapsamında bulunup bulunmadığı hususunda ihtilaflar doğmaktadır.

Vergi Mahkemesi ve Danıştay kararlarında, anılan madde hükmünün genellikle geniş yorumlandığı görülmektedir.

Vergi hukuku alanında uzman vergi avukatı kişilerle çalışılması önemli olup, bu hususta gerekli liyakate sahip ekibimizle irtibata geçilebilir.

0 notes

Text

2020 Asgari Ücret Brüt Kaç TL?

0 notes

Text

Gelir vergisinin yarısı İstanbul'dan

Gelir vergisi mükelleflerinden geçen yıl elde edilen 23,6 milyar liralık verginin yarısı İstanbul'dan sağlandı.

AA muhabirinin Gelir İdaresi Başkanlığı verilerinden derlediği bilgilere göre, 2018 vergilendirme dönemi için 3 milyon 540 bin 136 mükellef tarafından gelir vergisi beyannamesi verildi.

Bu mükelleflerin yüzde 29,69'una denk gelen 1 milyon 50 bin 965'i İstanbul iline kayıtlı. İstanbul'u, yüzde 9,20 payı ve 325 bin 671 mükellefle Ankara, yüzde 7,63 pay ve 270 bin 40 mükellefle İzmir izledi.

Gelir vergisi beyannameleriyle 87 milyar 914 milyon 102 bin 970 lira matrah beyan edilirken, bu tutar üzerinden 23 milyar 617 milyon 67 bin 834 lira vergi tahakkuk ettirildi.

Matrahın yüzde 46,81'ine denk gelen 41 milyar 149 milyon 947 bin 27 lira İstanbul'dan beyan edilirken, Ankara'dan beyan edilen tutar, yüzde 8,39'luk payla 7 milyar 397 milyon 199 bin 214 lira oldu. İzmir'den ise yüzde 7,5'luk paya denk gelen 6 milyar 596 milyon 257 bin 450 liralık beyanda bulunuldu.

Tahakkuk eden gelir vergisinde de ilk sırada İstanbul yer aldı. Tahakkuk eden verginin yüzde 50,06'sına denk gelen 11 milyar 822 milyon 949 bin 798 lirası İstanbul'dan elde edildi. Bu ili, yüzde 8,38'lik pay ve 1 milyar 979 milyon 810 bin 295 liralık vergiyle Ankara izledi. Ankara'nın ardından ise yüzde 7,37'lik pay ve 1 milyar 740 milyon 921 bin 494 liralık vergiyle İzmir geldi.

Gelir vergisi rekortmenlerine yönelik 100 kişilik listede de İstanbul 85 mükellefle ilk sırada yer almıştı.

Kurumlar vergisinde de İstanbul başı çekti

Bu arada geçen yıla ilişkin kurumlar vergisi için 785 bin 656 mükellef tarafından beyanname verildi. Bu mükelleflerin yüzde 37,07'sine denk gelen 291 bin 213'ü İstanbul Vergi Dairesine beyanname verdi. Bu vergi dairesini, yüzde 11,17'lik pay ve 87 bin 744 mükellefle Ankara Vergi Dairesi izledi.

Kurumlar vergisi beyannameleriyle 430 milyar 878 milyon 66 bin 609 lira matrah beyan edilirken, beyan edilen bu tutar üzerinden 85 milyar 262 milyon 503 bin 276 lira kurumlar vergisi tahakkuk ettirildi.

Beyan edilen matrahın vergi dairelerine göre dağılımında, ilk sırayı yüzde 25,71'lik pay ve 110 milyar 765 milyon 11 bin 44 lirayla İstanbul Vergi Dairesi aldı. Bu vergi dairesini, yüzde 25,02'lik pay ve 107 milyar 799 milyon 381 bin 297 liralık matrahla Ankara Vergi Dairesi, yüzde 20,69'luk pay ve 89 milyar 143 milyon 673 bin 34 liralık matrahla Büyük Mükellefler Vergi Dairesi izledi.

Tahakkuk eden kurumlar vergisinin vergi dairelerine göre dağılımında da yüzde 27,19'luk pay ve 23 milyar 179 milyon 303 bin 608 liralık vergiyle İstanbul Vergi Dairesi ilk sırada yer aldı. Bu daireyi, yüzde 27,06'lık pay ve 23 milyar 70 milyon 773 bin 744 liralık vergiyle Ankara Vergi Dairesi ve yüzde 20,54'lük pay ve 17 milyar 512 milyon 748 bin 981 liralık vergiyle Büyük Mükellefler Vergi Dairesi izledi.

Kurumlar vergisi rekortmenleri listesinde de ilk sırada 48 mükellefle büyük mükellefler vergi dairesi başkanlığı yer aldı.

Read the full article

0 notes

Text

Gelir vergisinin yarısı İstanbul'dan

Gelir vergisi mükelleflerinden geçen yıl elde edilen 23,6 milyar liralık verginin yarısı İstanbul'dan sağlandı.

AA muhabirinin Gelir İdaresi Başkanlığı verilerinden derlediği bilgilere göre, 2018 vergilendirme dönemi için 3 milyon 540 bin 136 mükellef tarafından gelir vergisi beyannamesi verildi.

Bu mükelleflerin yüzde 29,69'una denk gelen 1 milyon 50 bin 965'i İstanbul iline kayıtlı. İstanbul'u, yüzde 9,20 payı ve 325 bin 671 mükellefle Ankara, yüzde 7,63 pay ve 270 bin 40 mükellefle İzmir izledi.

Gelir vergisi beyannameleriyle 87 milyar 914 milyon 102 bin 970 lira matrah beyan edilirken, bu tutar üzerinden 23 milyar 617 milyon 67 bin 834 lira vergi tahakkuk ettirildi.

Matrahın yüzde 46,81'ine denk gelen 41 milyar 149 milyon 947 bin 27 lira İstanbul'dan beyan edilirken, Ankara'dan beyan edilen tutar, yüzde 8,39'luk payla 7 milyar 397 milyon 199 bin 214 lira oldu. İzmir'den ise yüzde 7,5'luk paya denk gelen 6 milyar 596 milyon 257 bin 450 liralık beyanda bulunuldu.

Tahakkuk eden gelir vergisinde de ilk sırada İstanbul yer aldı. Tahakkuk eden verginin yüzde 50,06'sına denk gelen 11 milyar 822 milyon 949 bin 798 lirası İstanbul'dan elde edildi. Bu ili, yüzde 8,38'lik pay ve 1 milyar 979 milyon 810 bin 295 liralık vergiyle Ankara izledi. Ankara'nın ardından ise yüzde 7,37'lik pay ve 1 milyar 740 milyon 921 bin 494 liralık vergiyle İzmir geldi.

Gelir vergisi rekortmenlerine yönelik 100 kişilik listede de İstanbul 85 mükellefle ilk sırada yer almıştı.

Kurumlar vergisinde de İstanbul başı çekti

Bu arada geçen yıla ilişkin kurumlar vergisi için 785 bin 656 mükellef tarafından beyanname verildi. Bu mükelleflerin yüzde 37,07'sine denk gelen 291 bin 213'ü İstanbul Vergi Dairesine beyanname verdi. Bu vergi dairesini, yüzde 11,17'lik pay ve 87 bin 744 mükellefle Ankara Vergi Dairesi izledi.

Kurumlar vergisi beyannameleriyle 430 milyar 878 milyon 66 bin 609 lira matrah beyan edilirken, beyan edilen bu tutar üzerinden 85 milyar 262 milyon 503 bin 276 lira kurumlar vergisi tahakkuk ettirildi.

Beyan edilen matrahın vergi dairelerine göre dağılımında, ilk sırayı yüzde 25,71'lik pay ve 110 milyar 765 milyon 11 bin 44 lirayla İstanbul Vergi Dairesi aldı. Bu vergi dairesini, yüzde 25,02'lik pay ve 107 milyar 799 milyon 381 bin 297 liralık matrahla Ankara Vergi Dairesi, yüzde 20,69'luk pay ve 89 milyar 143 milyon 673 bin 34 liralık matrahla Büyük Mükellefler Vergi Dairesi izledi.

Tahakkuk eden kurumlar vergisinin vergi dairelerine göre dağılımında da yüzde 27,19'luk pay ve 23 milyar 179 milyon 303 bin 608 liralık vergiyle İstanbul Vergi Dairesi ilk sırada yer aldı. Bu daireyi, yüzde 27,06'lık pay ve 23 milyar 70 milyon 773 bin 744 liralık vergiyle Ankara Vergi Dairesi ve yüzde 20,54'lük pay ve 17 milyar 512 milyon 748 bin 981 liralık vergiyle Büyük Mükellefler Vergi Dairesi izledi.

Kurumlar vergisi rekortmenleri listesinde de ilk sırada 48 mükellefle büyük mükellefler vergi dairesi başkanlığı yer aldı.

Read the full article

0 notes

Photo

Gerçek kişilerin bir bedel karşılığı elde ettikleri gayrimenkulleri 5 yıl içerisinde elden çıkarması sonucu elde edilen kazanç #gelirvergisi ne tabidir. https://www.instagram.com/p/CBwG6wBHSVH/?igshid=11uv29ahko0p3

0 notes

Text

2019 Yılı Gelir Vergisi Dilimleri

Vergi Dilimleri

Gelir Vergisi Dilimleri çalışanların çalıştıkları yıl içinde elde ettikleri gelirlerin toplamlarının, gelir vergisine tabii esas ücretlerinin gelir vergisi oranını belirlemeye yarayan tarifedir.

Gelir vergisi dilimlerine ilişkin tüm detayları ve soru işareti yaratan mevzulara ilişkin cevapları bu yazıda bulacaksınız. Vergi dilimi nedir? 2019 senesinde vergi dilimi tarifesi ne kadardır? Gelir vergisi dilimi iyi mi hesaplanır? Vergi dilimi sıfırlanır mı? İş değişikliklerinde kümülatif vergi matrahı değişmiş olur mi?

0 notes

Last Seen Blogs

bbbbbbbbbbdddddddd-blog

Untitled

lookhope45

Без названия

anhsexycom

Ảnh Sexy

sweetshopservice

Cupcakes+cakepops

gurlnxtdoor

Untitled