#abintestato

Text

Suckcession

Soy el flamante heredero de un auto. Medio vehículo en realidad: por ley la única propiedad a nombre de mi padre queda mitad para la viuda y mitad para su hijo (yo, único e irrepetible). Nos importa un carajo el auto, y ahora se convirtió en un problema gracias al Estado y sus maravillosos caprichos (sucesión obligatoria o al año te cobran multa, el trámite cuesta un mínimo de mil dólares que no tengo, y eso porque la abogada es conocida y no nos cobrará sus honorarios).

La tarde que fuimos al despacho de la abogada le hablé como si fuera mi psicóloga aunque no tengo tal cosa, le dije que el auto era un problema, no una oportunidad de venderlo y ganar dinero, que lo que necesitábamos era la solución más rápida, fácil y barata que exista (en lo posible gratis). Para mi madre y yo es más fácil tirar el vehículo por un barranco y abandonarlo para siempre, que pagar un año más de patente, de seguro, y encima la sucesión. Si no hay una solución más fácil que prender fuego esa máquina del infierno entonces que no nos molesten.

Pero claro, ninguna abogada va a justificar tal acción, y nos convenció por el lado de que no vamos a escapar de las multas. También pude ver el horror en su rostro, un miedo de alguien que vive inmersa en nuestro sacro Estado de Derecho, el terror de ver como hay personas a quienes no le importan los bienes gananciales, lo material, que deciden tirar miles de dólares por un barranco en lugar de gastar miles de dólares para conservar cuatro ruedas.

Por mi parte sentí una completa incomprensión al ver como alguien puede trabajar (que en sí ya es mucho, cualquier trabajo me refiero) en una labor que consiste en nadar eternamente en el mar de las leyes, normas, usos y costumbres. Yo me ahogaría.

Desde la muerte de mi padre, a mi madre y a mí nos cayó encima un tsunami legal de papeles y regulaciones que hay que hacer sí o sí, porque con morir no es suficiente, quienes quedamos vivos además tenemos que pagar.

Acostumbradoalfindelmundolandia: linktr.ee/acostumbradoalfindelmundo

#acostumbrado al fin del mundo#herencia#heredero#auto#vehiculo#abintestato#succession#multa#tramite#tramites#papeleo#abogada#abogacia#estado#derecho#bienes gananciales#leyes#normas#usos#costumbres#regulaciones

4 notes

·

View notes

Text

Reglamento para la cobranza en los dominios de indias

Contribución temporal que ha de exigirse sobre los legados y herencias en las sucesiones transversales

1.⁰ La sucesión en los bienes vinculados y las herencias de los libres por testamento o abintestato entre ascendientes o descendientes por línea recta queda enteramente libre de toda contribución, aun cuando se haya dispuesto por testamento del respectivo tercio y quinto conforme a la ley.

2.⁰ También queda exenta de contribución la herencia o legado que el testador deja a favor de su alma para que se distribuya en misas, limosnas y otras obras de caridad y sufragios.

3.⁰ Asimismo se exceptúan de esta Contribución las herencias de los que acrediten o que conste en los oficios de Real Hacienda haber pagado el tributo personal establecido por las Leyes.

4.⁰ Y últimamente quedan exceptuadas del pago de dicha contribución todas las herencias sin distinción, cuyo importe líquido no exceda de dos mil pesos.

5.⁰ De todas las demás sucesiones de bienes libres dos por ciento de su importe líquido el cual ha de pagar íntegramente el heredero o herederos, quienes se reintegran de la parte que con respecto a dicha cuota corresponda a los legados al tiempo de entregarlos, no siendo de los exceptuados, en cuyo caso se rebajaran estos para que la cobranza recaiga sobre el rostro libre de las herencias.

6.⁰ Cuando el importe de estas y el de cada legado que pase de dos mil pesos líquidos recaigan en personas que no sean parientes del testador, se cobrará un cuatro por ciento en lugar del dos.

7.⁰ En las sucesiones transversales de mayorazgo, vínculos, patronatos de lagos, fideicomisos o cualquiera otra de su clase, se exigirá la mitad de la renta líquida de un año.

8.⁰ Si la mujer sucediese o heredase al marido o esté a la mujer, o fueran legatarios entre si, solo pagarán una cuarta parte de la renta líquida de un año en las vinculaciones, y el uno por ciento en las herencias y legados de bienes libres.

9.⁰ La cobranza de este derecho correrá al cargo los respectivos Ministros de Real Hacienda, bajo la inmediata dirección de los Intendentes de las Provincias y de la general de los Superintendentes Delegados de Real Hacienda de cada Reino, en los mismo términos, responsabilidad y formalidades con que se recaudan y administran los ramos propios de la Real Hacienda, abriendo en los libros reales, cuenta separada en que se sentará cada partida que se cobre, con espresion del día en que se hace el entierro, sujeto que lo verifique, filmados por el la partida, nombre del difunto y del heredero, el importe total de cada herencia de las sujetas a esta contribución, el de sus debidos con los gastos del funeral, la cantidad líquida que resulte, la de los legados y lo cobrado según las cuotas señaladas, dando a los interesados las correspondientes cartas de pago.

10.⁰ Cuidaran los respectivos Intendentes, y donde los hay los Gobernadores Subdelegados de Real Hacienda, de que los caudales recaudados en cada Tesorería o Caja Real de las interiores, se remitan con relación individual de su procedencia a las Tesorerías o cajas reales de los puertos de registros para que los respectivos Ministros y oficiales reales de ellas los remitan a España, bajo partida de registro a entregar al Juez de arribadas qué fuerte del Puerto a donde debe cumplirse el registro del buque conductor, con las mismas relaciones y las que deberán formar por sí de los caudales que recauden, y ham de remitir también a España a los Jueces de arribadas, para que las tengan a disposición de la comisión gubernativa del Consejo de Castilla de consolidación de vales y cajas de extinción y descuentos.

11.⁰ Los gastos de conducción por tierra deberán deducirse de los mismos caudales por los Ministros de los puertos de registro que han de pagarlos luego que verifiquen su entrega los conductores, siendo exentos dichos caudales de cualquiera contribución real o municipal a que se hallan sujetos en algunos puertos de Indias los de particulares al tiempo de su extracción, como lo serán también de los que se pagan en los de España por deber gozar por su naturaleza, propiedad y destino de las mismas ejecuciones que los demás de Real Hacienda.

12.⁰ Los herederos o testamentarios presentaran razon al Ministro o Ministros de Real Hacienda, recaudadores de este derecho, dentro de los nueve días siguientes al del fallecimiento del que lo causare, en que manifiesten la forma con que quisieran disponer de la testamentaria, para que les conste y lo anoten en los libros, previniendo al pie de la nota al plazo en que deba presentarse la resultancia de la testamentaria y el pago del derecho que deberá ser dentro de los dos meses siguientes.

13.⁰ Sin embargo de que los Párrocos deberán poner en los recibos de los derechos parroquiales de los que fallecieron sin sucesión forzosa, nota anunciando a los herederos o albaceas la obligación de acudir a los Ministros recaudadores dentro del novenario al fin que expresa el artículo precedente, darán a los mismos Ministros razón de los que se entierren en sus respectivas parroquias inmediatamente que se las pidan con espresion del día en que fallecieron, si testaron y si dejaron o no herederos forzosos.

14.⁰ El documento para deducir la contribución en las testamentarias que la adeudan y acreditar su importancia será un testimonio del Escribano ante quien se formalicen las judiciales o se aprueben las extrajudiciales en que se haga expresión de la suma total del valor de los biene por sus tasaciones, como también de los débitos y gastos de funerales y del líquido de la herencia para que de él deduzcan los Ministros recaudadores lo que deben satisfacer los herederos según las cuotas expresadas y verifiquen las cobranzas: sirviendoles dicho documento de comprobante del cargo en la cuenta que han de rendir del manejo y administración de este ramo en el Tribunal respectivo en que se presentan la de Real Hacienda, debido justificarse la data con el recibo, bien sea de los Ministros principales de la Provincia o de los generales del Reino a cuyas Tesorerías convenga trasladar los caudales, no habiendo extravío, o de los puertos de registro en caso de haberlo, para no aumentar los gastos de conducciones por tierras.

15.⁰ Cuando no se formen testamentarias de uno u otro modo, y prefieran los contribuyentes presentar relación firmada por ellos deberá comprender con distinción de clases, sus bienes y cargos haciendo de todos una estimación prudencial de su valor respectivo y poniendo los Ministros de Real Hacienda en la no misma relación su visto bueno, servirá de documento equivalente al referido testimonio, pero si estos hallaren causas justas para suspender el visto bueno, procederán en este caso con toda la urbanidad y precaución que corresponde a asegurarse extrajudicialmente de lo cierto, dando cuenta al Intendente o Subdelegado de Real Hacienda de la Provincia de sus resultas, si los interesados no se conformarán con sus propuestas, para que en su vista tome la providencia oportuna, y en el caso de mandarse a los contribuyentes que juren dichas relaciones se estará y pasará por ellas, sin más procedimiento judicial ni extrajudicial.

Antes de fundar el estudio en el año 2005, Francisco ingresó al Banco Bansud S.A. en el año 1996 dónde se desempeñó en distintos puestos: En 1998 fue designado como apoderado en Argentina del Banco Nacional de México. En 1999 fue designado miembro del comité de Abogados de los Bancos asociados a Asociación de Bancos Argentinos (ADEBA). En el año 2000, la Dirección Legal del Banco Bansud S.A. lo designó como abogado del Banco en la tramitación de los asuntos civiles y comerciales en Capital Federal y Provincia de Buenos Aires. A principios del año 2003, luego de la adquisición del paquete accionario de Banco Bansud S.A. por parte del Banco Macro S.A. en el año 2002, fue nombrado Gerente de Legales de Banco Macro S.A. Fue miembro activo y permanente de la Comisión de Abogados y asesores jurídicos de la Asociación de Bancos Argentinos (ADEBA). Desde el año 2005 se desempeña como abogado asesor del Grupo Macro y del Banco Macro S.A.

Originally published at on https://sguera.com.ar/ January 25, 2023.

0 notes

Text

Intransmisibilidad del usufructo por testamento o abintestato

Intransmisibilidad del usufructo por testamento o abintestato

[vc_row][vc_column][vc_cta h2=”Intransmisibilidad del usufructo por testamento o abintestato” h4=”Limitación del usufructo” txt_align=”center” style=”3d” add_icon=”right” i_icon_fontawesome=”fas fa-cart-arrow-down” i_color=”juicy_pink” i_link=”url:https%3A%2F%2Fdatojuridico.com%2Fzona-descargas%2F|title:Zona%20descargas”][/vc_cta][vc_column_text]

Prohibición del usufructo alternativo o…

View On WordPress

0 notes

Text

Las sucesiones

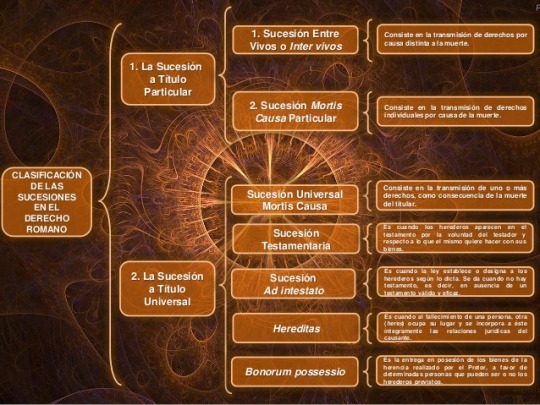

Sucesión por vía legítima:

El pater familias que en la época primitiva poseía un poder absoluto y que podía desheredar expresamente a los "sui" va a ir modificándose y perdiendo su ilimitada libertad, ya que a fines de la República el testamento romano deja de ser un medio de transmisión de la soberanía del grupo y adquiere un contenido

esencialmente patrimonial y va a aparecer una reacción contra el testador, que de manera injustificada haciendo mal uso de la libertad que le otorgaba el derecho civil de testar o desheredar, excluye sin causa justificada o instituye por una escasa porción a sus herederos familiares cercanos.

En el derecho civil primitivo se fijo el principio de que el testador no podía dejar mencionar en el testamento a los herederos suyos, ya sea instituyéndolos herederos o desheredándolos puesto que por una simple omisión de los mismos no se los podía considerar excluidos de la herencia.

En la misma condición se encontraban los póstumi o sea los hijos nacidos con posterioridad a la muerte del causante y su omisión producía la caducidad del testamento y la apertura de la sucesión ab-intestato.

El sistema adoptado por el derecho civil dejaba fuera a los hijos emancipados quienes quedaban excluidos del testamento ante la simple omisión de los mismos. El pretor acudió en su protección con la finalidad de dar prevalencia a la familia cognaticia y de esa manera va a equiparar a los heredes sui con los hijos emancipados.

La sucesión legitima real es una limitación efectiva de la libertad de testar, consistente en la obligación de dejar una cuota de los bienes a los parientes más próximos entre los sucesores ab-intestato.

El testamento

La legitima nace en el Derecho Romano, como la culminación de un largo proceso de evolución en materia sucesoria dentro de las limitaciones de la libertad de testar. Su finalidad es la de defender los derechos de aquellos herederos forzosos o necesarios que sin motivo alguno fueron dejados de lado en el testamento. Esta institución que fue evolucionando en Roma paso a las legislaciones modernas y tomada por Vélez en los artículos 3591 y siguientes en nuestro código.

En la época de los juristas clásicos y posteriormente en el Derecho Imperial se va a reglamentar la institución. Los descendientes, los ascendientes, los hermanos de doble vinculo y los paternos a quienes el testador no deja la cuarta parte de lo que les hubiera correspondido por ley pueden impugnar el testamento mediante la "querella inofficiosi testamenti". La cuota mínima que el testador debe respetar para los herederos forzosos se fija primero en sucesión intestada.

Justiniano mas tarde la eleva a un tercio de la herencia si los herederos son menos de cuatro y a la mitad si son más, de esta manera ordena el tema de la legitima. Por ello, podemos decir que es evidente la notoria influencia del Derecho

Romano en las disposiciones de Vélez y a las esclarecedoras reformas de la ley 17711 donde con referencia a la legitima vemos un marcado rasgo romanista.

En el derecho civil de la época arcaica los romanos disponían de dos clases diferentes de testamento, pues uno era de aplicación en época de paz (en pace et in otio) mientras que el otro se reservaba para la situación de guerra (in proelio). Sin embargo, en la época clásica fue introducido y popularizado un tercer tipo basado en la adaptación de la forma mancipatoria, que terminó por volverse la forma ordinaria de hacer testamento.

Para el derecho civil no era válido el testamento si no se había realizado el acto per aes et libram, pero lo cierto es que la voluntad del testador, su nuncupatio con todas las disposiciones en ella contenidas, se hallaba recogida en las tablillas testamentarias. Es precisamente por esta realidad por lo que el pretor, prescindiendo de la solemnidad libral, consideró que el testamento lo constituían las mismas tablillas, por lo que ofrecía la bonorum possessio secundum tabulas a quien apareciese instituido heredero en unas tablillas convenientemente selladas con los sellos íntegros de siete testigos.

El heredero

El heredero es llamado a heredar; es decir, el llamamiento o "delación" surte efecto, ex nunc, desde el instante en que la herencia se le ofrece. Por consiguiente, el llamado en segundo lugar, a reserva de que no herede otro instituido con preferencia sobre él –que es lo que acontece, por ej., en la sucesión intestada, en virtud del orden gradual y sucesivo que la preside–, no adquiere condición de heredero, sino en defecto del primeramente designado. Es principio romano que los efectos de la adquisición de la herencia se retrotraigan al momento de morir el de cuius, mas no la fecha de la "delación". En el instante de producirse la herencia –que coincide con el de la muerte del causante– tan sólo se llama al instituido en primer lugar.

Objeto de la adquisición hereditaria

Objeto de la adquisición es, en principio, la universalidad de la herencia. El hecho de que, concurriendo varios herederos, cada uno de ellos sólo adquiera una parte alícuota del patrimonio hereditario, no contradice este principio: según las ideas romanas, es ésta una simple restricción material, numérica, que desaparece al desaparecer la razón exterior que la determina: partes concursu fiunt. Si por tanto, algún coheredero no se hace cargo de su parte ni ésta va a parar a manos de otro, por transmisión o sustitución, la porción libre pasa a aumentar ipso iure las de los restantes, por virtud del derecho de acrecer.

El acrecimiento favorece, por regla general, a todos los coherederos, en proporción a sus cuotas, y no a su número. Cabe, sin embargo, que sólo beneficie a un grupo de ellos: es el caso de llamada conjuctio, que se da cuando el testador instituye a varios herederos en una misma porción –re conjuncti, sin necesidad de que la "conjunción" se exprese verbalmente: verbis conjuncti–. Si uno cualquiera de ellos no hereda, su participación acrece tan sólo a favor de los demás. Es lo mismo que ocurre en el caso de la sucesión abintestato por estirpes. La porción que acrece pasa a los demás con las cargas –por ej., los legados– que sobre ella graven: portio accrescit cum suo onere. El acrecimiento se produce ipso iure –no puede renunciarse– y no es necesario que el coheredero a quien beneficia sobreviva y no sobre su persona: portio portioni accrescit, non homini. Ya queda dicho que, en principio, los derechos de cada coheredero abarcan la universalidad de la herencia.

El derecho de acrecer presenta especial importancia en la sucesión por testamento, puesto que éste, en Roma, ha de recaer necesariamente sobre la integridad de la herencia; así, las porciones hereditarias señaladas por el testador tiene que aumentar o disminuir, en caso de necesidad –cuando aquél disponga de más o de menos–, para ajustarse exactamente a la cuantía de la herencia; y si un heredero testamentario no recoge su parte, ésta acrece en favor de los demás.

Principios generales

Si varias personas son llamadas a heredar conjuntamente, cada una adquiere una parte de la herencia, y los derechos y obligaciones del causante se reparten entre todas de un modo proporcional. Los bienes hereditarios pasan a ser copropiedad de los coherederos por partes alícuotas –communio pro indiviso–, pudiendo cada uno disponer libremente de su participación. Los créditos y deudas divisibles –es decir, susceptibles de ejecución parcial–, disponen ya las XII Tablas que se repartan ipso iure entre los coherederos, atribuyendo a cada uno un crédito o deuda mancomunados –sobre una parte de los capitales o una cuota de propiedad de las cosas–: "nomina ipso iure divisa sunt". Los créditos y deudas indivisibles –como son, por ejemplo, los que versan sobre la constitución de una servidumbre predial –se transfieren íntegramente a cada heredero, formándose, pues, entre todos ellos una obligación solidaria.

Para liquidar entre sí los derechos hereditarios y poner fin a la indivisión, disponen los coherederos de la actio familiae erciscundae, que tiene por objeto la partición de toda la herencia. Respecto de los créditos y deudas que formen parte del haber hereditario, ya hemos visto que no es necesario proceder a la división. La principal finalidad de la acción de partición de herencia es, pues, poner término al estado de copropiedad de los bienes hereditarios, corolario de la comunidad de herencia, y liquidar los derechos y obligaciones recíprocos –praestationes personales– por ella engendrados.

Deber de colación

Puede existir este deber cuando concurran a heredar varios descendientes, y consiste en aportar a la herencia los bienes adquiridos del causante en vida.

Ius adcrescendi y sustitución:

Tenía lugar cuando alguno de los herederos no adquiría la herencia, en cuyo caso su cuota venía a aumentar la. de los demás. El derecho de acrecei- también operaba entre colegatanos. Se producía tanto en la sucesión legítima como en la testamentaria.

La sustitución vulgar es la disposición testamentaria en virtud de la cual el testador nombra a un segundo o ulterior heredero (o legatario) para el caso o en previsión de que el anterior heredero instituido (o legatario llamado) no llegue efectivamente a serlo (si heres non erit) por no poder o no querer.

Desheredación:

Es la disposición testamentaria por la que el causante priva al legitimario de su carácter de tal y de su porción legitimaria, en virtud de una de las causas establecidas taxativamente por la Ley.

Collatio:

Colación viene del término latino collatio (de confero=ofrecer, dar, aportar) que significa contribución o aportación. De ahí que, cuando varios descendientes suceden juntos en la herencia de un ascendiente común, tienen la obligación de aportar a la herencia lo recibido por cada uno de ellos de su ascendiente, durante la vida del mismo: esta aportación se denomina colación.

Evolución de la colación en Derecho romano

En el Derecho romano la colación sufrió una clara evolución que acabada y perfilada en Derecho justinianeo, presenta características análogas a la colación reguladas por los artículos 1035 y siguientes de nuestro Código Civil Analizamos las etapas de su desarrollo.

Collatio bonorum

Cuando el Pretor llamó a la bonorum possessio a los hijos emancipados durante la vida del causante, podía darse que éstos concurriesen a la herencia junto con los sui, todavía sometidos a la potestas. Esto daba lugar a una patente desigualdad: mientras los sui adquirían para el pater, y tales adquisiciones formaban parte de la herencia paterna, a la que concurrían también los emancipados, éstos adquirían para ellos, y de estas adquisiciones no participaban los sui, por estar fuera de la herencia del padre.

Para remediar este irregularidad y promover la igualdad entre sui y emancipados respecto a la adquisiciones, el Pretor obligó a los emancipados a realizar la collatio bonorum, esto es, a aportar a la masa hereditaria cuanto hubiesen adquirido, es decir, todo aquello que de no estar emancipados, hubiesen adquirido para el pater. Esta colación, aun siendo un remoto precedente, no guarda semejanza con la colación moderna, pues nace para remediar una situación desconocida en el Derecho actual.

Collatio dotis

También el Pretor obligó a la hija casada a colacionar lo que hubiese recibido como dote, para poder así obtener la bonorum possessio. Algunas constituciones imperiales comienzan a perfilar la collatio dotis con otra fisonomía, así Antonino Pío impuso la colación de la dote, aunque la hija no pidiera la bonorum possessio, con tal de que la hija sucediera como heredera civil.

La colación de la dote se fundó pues, no sobre la consideración de la disparidad de tratamiento entre descendientes emancipados que adquirían para sí, y descendientes in postate que adquirían para el pater, sino más bien sobre una "razón de igualdad" entre todos los descendientes, por lo que se refiere a las adquisiciones a título gratuito provenientes del padre.

La colación justinianea origen de la colación moderna

El emperador León, en el año 472 (C. 6, 20, 17) estableció que los descendientes que sucedan ab intestato o contra tabulas, deben aportar a los herederos la dote y la donatio ante nuptias que hayan recibido del ascendiente, sin distinguir si el heredero era o no emancipado. La ley parte del principio que los descendientes deben tener paridad de trato, respecto a las liberalidades relativas al matrimonio recibidas del ascendiente.

Justiniano amplía este principio en orden a cualquier donación del ascendiente. Así, tanto la colación justinianea como la moderna del artículo 1035 del Código civil se funda sobre el principio que la ley considera que el difunto habiendo hecho liberalidades a un descendiente, no quiso proporcionarle una ventaja definitiva y absoluta respecto a su herencia, frente a los otros descendientes que concurren a su sucesión.

El principio que inspira la colación, no apunta a que los otros descendientes sean tratados por igual, sino que en la cuota que corresponde a cada uno, sea por ley o testamento, venga computada la liberalidad realizada por el ascendiente.

Herencia yacente y vacante:

La hereditas iacens es distinta de la herencia vacante. Se llama yacente en tanto exista la posibilidad de que un heredero acepte; se dice vacante cuando está excluida la existencia de un heredero. En el primer caso se produce un estado de suspensión y de tutela en espera que un heredero acepte; en el segundo, en base a una disposición de una lex Iulia et Papia Poppaea, la herencia va a pasar al erario público.

Etapas relativas a la naturaleza jurídica de la herencia yacente en Derecho romano

Ahora bien, ¿cómo debemos configurar desde el punto de vista jurídico la herencia yacente?. La naturaleza jurídica de esta figura evoluciona en Derecho romano pasando por diversas etapas:

a) Originariamente los bienes hereditarios se consideran como res nullius, como si no tuvieran dueño. Pero esta solución implicaría que el saqueo de los bienes hereditarios yacentes no supone hurto.

b) Más adelante, los juristas romanos parecen configurarla, en algunos supuestos, como la continuación de la persona del difunto, de quien la herencia yacente viene a ser el representante. En otros casos afirman que la herencia yacente adquiere para el heredero futuro, cuya personalidad representa la herencia hasta el momento de la aceptación.

c) Se llega finalmente a admitir que es la misma herencia yacente la que hace las veces de titular, y son varios los textos donde se la considera como dueña. Incluso en Derecho justinianeo parece configurarse como una persona jurídica.

- La hereditas iacens no era para el Derecho romano una persona jurídica

Sin embargo creemos que el Derecho romano, en ningún caso llegó a considerar la hereditas iacens como una auténtica y verdadera persona jurídica. Es tan sólo un expediente más, junto a los ya mentados, para dotar a la herencia yacente de una cierta capacidad jurídica, superando así la antigua noción, según la cual era considerada como una cosa sin dueño (res sine domino).

Los legados

El legado es una disposición contenida en el testamento, por la cual el testador concede a una persona cosas determinadas o derechos, que segrega de la herencia sin conferir a esa persona el título de heredero.

Clases de legados

"Hay cuatro clases de legados: por vindicación, o sea de derecho real, por damnación, o sea de obligación, a modo de permiso, o sea de tolerancia, y por precepción, o sea de preferencia" (Gayo, 2.192).

De las cuatro clases, las más importantes son el legado vindicatorio y el damnatorio.

Legado vindicatorio (legatum per vindicationem). La forma del legado era "doy y lego". También es válida la fórmula "Toma, quédate con o coge". Dar se refiere aquí, más que al acto de entrega o transmisión de la propiedad, al resultado de adquisición del objeto legado. Y se llama por vindicación, porque tan pronto es aceptada la herencia la cosa se hace de la propiedad civil del legatario.

La cosa se hace del legatario sin intervención del heredero, y aquél dispone de la acción reivindicatoria como propietario civil.

El testador sólo puede legar por vindicación lo que es de su propiedad civil en el momento de hacer testamento y en el de su muerte.

Legado damnatorio (legatum per damnationem). La forma del legado era: "que mi heredero esté obligado a transmitir" (dare damnas esto. Ejemplo: "que mi heredero esté obligado a transmitir mi esclavo Estico".

En la clasificación gayana se incluyen otros dos tipos de legado:

Legado de tolerancia o permisión (sinendi modo). La forma es: "que mi heredero quede obligado a permitir", (damna esto sinere). La finalidad de este tipo de legado era el respeto, impuesto por el testador al heredero, de una situación de hecho establecida a favor del legatario.

Legado de precepción (legatum per praeceptionem). La forma es "apoderarse con preferencia" (praecipito), ejemplo: que Lucio tenga preferencia para apoderarse de mi esclavo Estico (Gayo, 2.216).

Los diversos tipos de legados tienden a unificarse en las dos formas más importantes: con efectos reales, o legado vindicatorio, y con efectos obligatorios, o damnatorio.

Sujetos y objeto de los legados

En el legado intervienen tres sujetos: el testador o el que lega, el heredero o gravado, y el legatario o beneficiado con el legado. En el derecho clásico, el que lega es el que hace el testamento; en derecho justinianeo, el legado puede hacerse también en un codicilo, como consecuencia de su equiparación al fideicomiso. Legatario es el que resulta beneficiado con el legado. En el caso de legado indirecto, el legatario puede ser una persona distinta del mencionado por el disponente.

Existían tipos de legados con objeto indeterminado:

Legado de objeto alternativo o de elección de una cosa entre varias.

Legado de objeto genérico.

Adquisición del legado

El legatario no puede hacer suyo el legado hasta que el heredero no adquiera la herencia. Para evitar el riesgo de que el legatario muriese antes de la aceptación del heredero voluntario, los juristas entendieron que, desde el momento de la muerte del testador o de la apertura del testamento, el legatario adquiere una expectativa, transmisible a los herederos.

Limitaciones legales de los legados

Gayo describe la legislación de la plebe, contra el lujo y la excesiva ostentación de riqueza, y la sucesiva aplicación de las leyes Furia, entre el año 204 y el 169 a.C. Esta ley reservaba al heredero la cuarta parte de la herencia.

Augusto limita la libertad de manumitir por testamento mediante la ley Fufia Caninia, del año 2 a.C., en número proporcional al de esclavos del testador y nunca más de cien, y la ley Aelia Sentia del año 4 a.C., que prohíbe la manumisión a los testadores insolventes salvo para instituir un heres necessarius.

Fideicomisos:

Son disposiciones de última voluntad confiadas a la buena fe de una persona (fiduciario), por las que se hacía una petición o encargo a favor de otra persona (fideicomisario) para que las cumpla. Como resulta de su etimología: confiar en la fe (fideicommitere), se trataba de encargos de confianza para disponer de todo o parte de la herencia.

El origen de los fideicomisos está en los recursos para hacer eficaces disposiciones mortis causa a favor de los extranjeros (peregrini) o de otras personas que carecían de testamentifactio pasiva (Gayo, 2.285). Después, se utilizaba para burlar las leyes caducarias de Augusto y disponer en favor de los solteros o los casados sin hijos. También para evitar los límites impuestos por las leyes Furia y Voconia, así como para hacer liberalidades a las ciudades y a otras personas inciertas.

Fideicomiso de herencia

A partir del Principado el fideicommissum hereditatis (o universitatis) sirve para transmitir la herencia en su totalidad o una parte de ella. El heredero fiduciario recibía el encargo del testador de que transmitiese la herencia al fideicomisario. El heredero podía transmitir las cosas hereditarias, pero no ceder su cualidad de heredero, en virtud de la regla: "una vez heredero siempre heredero". Para ello se servía de la venta ficticia de la herencia por una moneda (venditio hereditatis nummo uno: Gayo, 2.252), y realizaría las estipulaciones de la herencia comprada y vendida (stipulationes emptae et venditae hereditatis) para la transferencia de los créditos y deudas al fideicomisario.

Sustitución fideicomisaria

Se puede supeditar el fideicomiso, y también el legado, a la no adquisición por parte de otro fideicomisario (sustitución fideicomisaria directa o vulgar), o a la muerte de otro adquirente, o a llamamientos sucesivos, que dependen ordinariamente del día de la muerte del fideicomisario anterior (Gayo, 2.277), o supeditarlos a condición o término.

Fideicomiso de familia y de residuo

El fideicommissum familiae relictum es el encargo o disposición por la que el testador pedía a su heredero que conservase el patrimonio hereditario y que a su muerte fuese transferido a personas pertenecientes a su familia, o que tuviesen determinado grado de parentela, como el hijo primogénito. El patrimonio podía vincularse en sucesivas generaciones.

El fideicomiso llamado de residuo tiene como objeto "lo que queda de la herencia" (quidquid de hereditate supererit). En estos supuestos el heredero fiduciario puede disponer de la herencia y disminuirla según las exigencias de la buena fe, e incluso sustituir los bienes hereditarios por otros.

Fideicomiso de libertad

El testador podía rogar al heredero que manumitiese a un esclavo propio o ajeno. El esclavo no podía exigir su propia libertad por causas de capacidad, pero se admitió que actuase en el procedimiento extraordinario, solicitando el cumplimiento del fideicomiso. Varios senadoconsultos de la época imperial hicieron obligatoria esta manumisión difeicomisaria.

Los codicilos:

Eran documentos que contenían una o más disposiciones testamentarias, excepto la institución de heredero o la desheredación. Consistían en actos de última voluntad que, originariamente no estaban sometidos a las solemnidades del testamento (sellos, testigos, etc.), pudiendo incluso revestir la forma de carta. Con posterioridad, y a la vista de una constitución de Teodosio II del 424 algunas formalidades propias del testamento fueron extendidas a los codicilos, por ejemplo la presencia de siete testigos, que Justiniano redujo al número de cinco.

Tipos de codicilo

Las disposiciones testamentarias que pueden contenerse en los codicilos depende de la naturaleza de los mismos, y de ahí los diversos tipos:

Codicilo ab intestato

Es aquél redactado en ausencia de testamento y puede contener sólo fideicomisos, esto es, aquéllas cargas cuya ejecución se impone a los herederos ab intestato.

Codicilo testamentario

Puede ser confirmado o no confirmado.

Codicilo confirmado es aquél cuya existencia se ratifica en un testamento. Según Gayo la fórmula habitual que empleaba el testador para confirmarlo era: quidquid in codicillus scripsero id ratum esto (sea ratificado, o ratifico, todo aquello que fue escrito en el codicilo). En los codicilos confirmados, no sólo se pueden ratificar disposiciones fideicomisarias, sino también legados, manumisiones, etc., excepto, naturalmente, la institución de heredero.

Codicilo no confirmado es aquél que, no obstante la existencia del testamento, el testador no ratificó en él lo escrito en el codicilo. Estos sólo pueden contener disposiciones fideicomisarias.

Donatio mortis causa

Semejantes al legado, son aquéllas que realizadas por el donante previendo su fallecimiento, sólo tenían pleno efecto a su muerte, siempre que el donatario le sobreviviese.

Razones que motivan al donante, según Marciano

Marciano argumenta con agudeza las razones que motivan al donante: éste, dice el jurista, prefiere tener la cosa antes que la tenga el donatario, y prefiere que la tenga el donatario antes que sus herederos

.- La donación mortis causa, una donación muy particular

Desde luego es una donación, pero como ya lo entendió Marciano, muy peculiar, pues no es exactamente aquel espíritu de liberalidad y largueza, inherente a las donaciones inter vivos, lo que aquí impulsa al donante, sino más bien la proximidad de la muerte, más allá de la cual no es posible disfrutar de los bienes terrenales: el que dona mortis causa, dona algo que ya no podrá utilizar.

- Condición suspensiva o resolutoria, y revocación de la misma

La donación mortis causa podía ser sometida a condición suspensiva o resolutoria, y es revocable a voluntad del donante.

Referencias:

Armas Araiza, G. (2014). Derecho Romano. editorial digital UNID. https://elibro.net/es/ereader/bibliouteg/41154?pag

Cortés, E.(2017, 18 septiembre)

Morineau iduarte, M. e Iglesias González R. (2000). Derecho Romano. Oxford. https://www.academia.edu/8410624/Derecho_Romano_Marta_Morineau

1 note

·

View note

Photo

INTESTADOS: La sucesión intestada, también denominada sucesión abintestato, legal o legítima, es aquella sucesión hereditaria mortis causa que se produce en el caso de inexistencia o invalidez de testamento del fallecido.

1 note

·

View note

Text

Sistema Integrado de Gestión del Notariado

¡Buenas tardes comunidad!

Hoy os traigo una noticia que os facilitará algo más los tramites hipotecarios y que supone un reto de modernización para los notarios y las entidades de España. Reto que ha supuesto una inversión de 10 millones de euros, y que cuentas con el respaldo de IBM, Informática el Corte Inglés y Microsoft

Signo es una plataforma tecnológica con la que actualmente cuentas los notarios en el ámbito nacional.

Entre otras, las aplicaciones que integra SIGNO permiten:

-Presentación Telemática de Documentos en registros, en lugar del obsoleto fax.

-Solicitud de Certificados de Últimas Voluntades; solicitud de Certificados de Seguros de Vida para la tramitación de herencias, evitando desplazamientos y gastos inútiles.

-Envío de Copias Electrónicas entre notarios y a las Administraciones Públicas, que hace posible además que cumplamos debidamente con nuestras obligaciones de colaboración, tanto con las autoridades fiscales como con las de prevención y lucha contra blanqueo de capitales y terrorismo.

-Liquidación del Impuesto sobre Transmisiones Patrimoniales/Actos Jurídicos Documentados; consulta y pago de deudas IBI; recepción de Diligencias de Pago; trámites de colaboración con la Administración Tributaria; solicitud de NIF Provisional y Definitivo; solicitud de Denominación Social para la constitución/cambios de denominación de sociedades; comunicación de operaciones al Órgano Centralizado para la Prevención de Blanqueo de Capitales; remisión de Partes Testamentarios y Actas de Abintestato. Y un largo etcétera…

En definitiva, el sistema integrado de gestión del notariado, SIGNO, nos permite asegurar que en el momento de la firma de cualquier escritura contamos con la posibilidad de realizar un sinfín de consultas a través de esta valiosísima plataforma para la seguridad y tranquilidad de nuestros clientes y, en definitiva, de toda la sociedad.

Este proyecto supone numerosas ventajas para el colectivo de los notarios, e incluso para clientes, alguno de ellos son:

-Permitirá a los notarios realizar numerosos trámites telemáticos con la Administración, entidades financieras y ciudadanos.

-Mayor capacidad para prestar servicios

-Mayor seguridad

-Mayor agilidad y productividad

-Integración de nuevos servicios mediante nuevas tecnologías

-Mayor eficiencia

-Colaboración online permanente y fluida

-Estructura tecnológica uniforme entre todas las notarias

SIGNO ha permitido que todos las empresa, de cualquier punto de España, tengan a su disposición la tecnología más moderna y eficaz para su seguridad jurídica

Sin embargo, todavía tiene mucho que evolucionar, puesto que supone una inversión de tiempo, pero supone una mayor seguridad tanto para cliente como para la entidad

Os adjunto un enlace de un video publicado en YouTube por la cuenta oficial de notariado de España: https://www.youtube.com/watch?v=lLXKkP1wGGk

Podéis encontrar mucha más información en la página oficial del notariado de España, o contactando conmigo;

Saludos!!!

1 note

·

View note

Text

1596, mayo, 9. Quito / 1601:

1596, mayo, 9. Quito / 1601:

Francisco Real escrivano mayor deel juzgado general de bienes de Difuntos en la audiencia y chan. R. que Reside en la ciudad de san Francisco de quito

Cargo

En nueve de mayo de mill y quinientos y noventa y seis años se metieron en la caxa general de Difuntos de esta Real audiencia por bienes de agustin de ormea estrangero q murio abintestato ciento y cinquenta y quatro Pesos y quatro tomines…

View On WordPress

0 notes

Link

0 notes

Text

Formación de inventario

Tratamos de formación inventario.

¿Qué es la formación de inventario en las herencias?

Es una cuestión que por su importancia se encuentra regulado en el artículo 793 LEC.

La formación de inventario la efectuará el tribunal (el juez competente). Se realiza a través de auto (es una resolución judicial).

La formación de inventario tiene por objeto que se establezca un inventario de los derechos y obligaciones del fallecido y que se transmitirán a los herederos.

En primer lugar el juez adoptará de las medidas indispensables para asegurar de los bienes, libros, papeles, correspondencia y efectos del difunto susceptibles de sustracción u ocultación.

Es decir el primer objetivo es que el juez asegure los bienes del fallecido para evitar que se pierdan bienes de la herencia. De todas formas aclarar que la herencia contiene derechos y obligaciones no solo bienes.

El Secretario judicial señalará día y hora para la formación de inventario, mandando citar a los interesados.

¿Qué finalidad tiene la formación del inventario?

La formación del inventario en las herencias tiene por objeto establecer un inventario de los activos (bienes) y derechos (obligaciones) que formarán parte de la herencia. El objetivo es que posteriormente se puedan adjudicar al heredero o a los herederos.

¿Quienes son citados para la formación de inventario en las herencias y sucesiones?

La Ley establece un sistema que está relacionado con el parentesco del fallecido por eso se llama primero:

1.º El cónyuge sobreviviente (el marido o la mujer de la persona fallecida).

2.º Parientes: que pudieran tener derecho a la herencia y fueren conocidos, cuando no conste la existencia de testamento ni se haya hecho la declaración de herederos abintestato.

3.º Los herederos o legatarios de parte alícuota.

4.º Acreedores: a cuya instancia se hubiere decretado la intervención del caudal hereditario y, en su caso, los que estuvieren personados en el procedimiento de división de la herencia.

5.º El Ministerio Fiscal en algunos supuestos: que pudiere haber parientes desconocidos con derecho a la sucesión legítima; que alguno de los parientes conocidos con derecho a la herencia; que los herederos o legatarios de parte alícuota no pudiere ser citado personalmente por no ser conocida su residencia; o cuando cualquiera de los interesados sea menor o incapacitado y no tenga representante legal.

6.º El abogado del Estado, o, en los casos previstos legalmente, los Servicios Jurídicos de las Comunidades Autónomas, cuando no conste la existencia de testamento ni de cónyuge o parientes que puedan tener derecho a la sucesión legítima.

¿Como se efectúa la formación del inventario?

Se encuentra regulado en el artículo 794 de la Ley de Enjuiciamiento Civil. El Secretario Judicial, con los que concurran, procederá a formar el inventario, el cual contendrá:

-La relación de los bienes de la herencia.

-Escrituras, documentos y papeles de importancia que se encuentren.

Como afecta el testamento a la formación de inventario en las herencias:

Se trata de un supuesto en el que el testamento establece reglas especiales para el inventario. Por ello el inventario se formará éste con sujeción a dichas reglas. Para ello evidentemente es necesario a acudir al testamento para conocer dichas reglas.

Controversia sobre la inclusión o exclusión de bienes en el inventario

El Secretario judicial citará a los interesados a una vista. Continuará la tramitación con arreglo a lo previsto para el juicio verbal.

La sentencia que se pronuncie sobre la inclusión o exclusión de bienes en el inventario dejará a salvo los derechos de terceros.

Si tiene alguna duda o consulta relacionada con herencias, formación inventario, testamentos, particiones hereditarias, o derechos hereditarios no dude consultarnos. Somos abogados especialistas en herencias, testamentos y derecho sucesorio.

Estamos a su disposición en nuestros despachos de Madrid, Sevilla, Pamplona, Valladolid, Barcelona y Palma de Mallorca.

Read the full article

0 notes

Text

Declaración de herederos: ¿cómo se hace y qué ocurre si no hay testamento?

¿Vas a recibir una herencia y no hay testamento o tienes problemas con el resto de herederos? Es bastante habitual que pensamos en las herencias como en un regalo, pero, en ocasiones, no lo son, debido a las deudas y otros problemas que pueden surgir. En este post queremos que descubras qué es la declaración de herederos con testamento o sin él y qué ocurre si no hay testamento o si se producen problemas con otros herederos.

¿Qué es una declaración de herederos y para qué sirve?

La declaración de herederos se puede definir como el procedimiento por el que se determinan las personas llamadas a heredar los bienes de una persona fallecida.

¿Qué documentación se necesita?

Para hacer la declaración de herederos se necesitan varios documentos que son los siguientes:

Para la identificación de los herederos: DNI de cada uno de ellos.

Para la identificación del fallecido: DNI del fallecido o certificado de empadronamiento.

Certificado de defunción.

Certificado de últimas voluntades (para saber si hay o no testamento).

Libro de familia o, en el caso en que no se tenga, certificados de nacimiento o defunción de los descendientes del fallecido.

Certificado de matrimonio.

Además de lo anterior, en el caso de no haya testamento serán necesarios dos testigos que conocieran al difunto y que puedan declarar sobre la existencia de la relación entre el fallecido y los herederos.

Declaración de herederos: con testamento o sin testamento

La declaración de herederos se elabora considerando la voluntad del fallecido que contiene su testamento, pero, puede ocurrir que no haya testamento y se tenga que hacer una declaración de herederos sin testamento o abintestato.

En general, los pasos para hacer una declaración de herederos son los siguientes:

Acudir al Notario a solicitar la declaración de herederos y probar la existencia de un interés legítimo en la herencia aportando la documentación que hemos visto en el apartado anterior.

El Notario determinará quiénes son los herederos y en qué proporción (en base al testamento si lo hay, o a la ley).

A continuación, se seguirán los siguientes pasos:

Elaboración de un inventario del activo y pasivo de la herencia y valoración.

Partición de la herencia y toma de posesión.

Pago de impuestos.

¿En qué consiste la declaración de herederos abintestato?

La declaración de herederos sin testamento o abintestato se regula en la Ley Orgánica del Notariado, que establece que quienes se consideren con derecho a suceder abintestato a una persona fallecida y sean ascendientes, descendientes, cónyuge o persona con relación análoga o parientes colaterales, podrán solicitar una declaración de herederos sin testamento.

La declaración de herederos abintestato se hace instando un acta de notoriedad autorizada por un Notario.

El Notario competente será (a elección de quien solicita la declaración):

El del lugar donde haya tenido el fallecido su última residencia.

Donde esté la mayor parte de su patrimonio.

Donde haya fallecido.

En el caso de la declaración de herederos ab intestato se deben considerar, además, otras particularidades:

Es necesaria la presencia de dos testigos, tal y como hemos visto.

Se debe dar audiencia a los interesados.

Es necesario dar publicidad al expediente, mediante su publicación en el BOE y en el tablón del Ayuntamiento.

Durante un mes desde la publicación los interesados podrán oponerse.

Una vez transcurrido el mes finalizará el expediente y el notario declarará quiénes son los herederos.

El precio del acta notarial de declaración de herederos depende de diversos factores como el número de herederos o la cantidad de bienes que formen parte de la herencia. El precio lo facilitamos en consulta, dado que nuestros abogados necesitan solicitar información previa que facilitar a nuestros notarios de confianza. Además de lo anterior, se deben considera los costes del certificado de fallecimiento, certificado de últimas voluntades o la copia certificada del testamento.

¿Quién tiene que hacer la declaración de herederos y cuándo hay que hacerla?

La declaración de herederos se puede solicitar por cualquier persona que tenga un interés legítimo sobre la herencia del fallecido.

Realmente no hay un plazo para hacer la declaración de herederos, pero sí para pagar los impuestos derivados de la herencia: el Impuesto de Sucesiones y la Plusvalía Municipal. Se deberán liquidar en el plazo de 6 meses desde el fallecimiento. Sin embargo, es posible solicitar aplazamientos de pago y fraccionamientos.

Declaración de herederos por vía judicial, ¿en qué casos?

La declaración de herederos por vía judicial se puede dar en diversos casos, entre los que se pueden destacar los siguientes:

Los co-herederos no se ponen de acuerdo.

El testamento ha sido declarado nulo por un tribunal.

Los herederos no son ascendientes, descendientes, cónyuge o persona con relación análoga o parientes colaterales, de la persona fallecida.

Se quiere iniciar un proceso judicial en beneficio de los herederos.

La documentación necesaria que se debe presentar junto a la demanda para la declaración de herederos judicial es la misma que la que se debe presentar en el caso de la declaración notarial.

Para realizar todos estos trámites es necesaria la ayuda de un abogado especialista en herencias, que te asesore sobre cada gestión y la realice con rapidez, de manera que puedas heredar cuanto antes. Además, es importante que analices las cargas y deudas de la herencia para evitar que puedan perjudicar a tu patrimonio.

El articulo Declaración de herederos: ¿cómo se hace y qué ocurre si no hay testamento? Ver más en: https://garonabogados.es/

0 notes

Text

La muerte, tema sensible en la sociedad pero despiadado en el Derecho si no lo tienes todo “bien atado”. En esta entrada te vamos a enseñar quién hereda cuándo se produce la muerte de una persona sin tener testamento alguno. Para entenderlo realizaremos un esquema o guía básica.

Código Civil en mano y empezamos. Código Civil Español

Photo by rawpixel.com on Pexels.com

Sucesión intestada

En nuestro Código Civil se recoge una lista ordenada de personas que son llamadas a heredar en el caso de no haber testamento alguno o si el que hay es inválido. Para ver esto primero tenemos que conocer el término que proporciona significado a la herencia sin testamento,

Este término es sucesión intestada, sucesión ab intestato. Indica entonces que se trata de una sucesión hereditaria “mortis causa” producida tanto por invalidez del testamento como por su inexistencia. Se recoge su existencia en el artículo 658 del Código Civil que dice así:

“Artículo 658.

La sucesión se defiere por la voluntad del hombre manifestada en testamento y, a falta de éste, por disposición de la ley. La primera se llama testamentaria, y la segunda, legítima.”

El desarrollo de la sucesión intestada se produce en los artículos 912 y siguientes del Código Civil.

Photo by monicore on Pexels.com

Photo by icon0.com on Pexels.com

Photo by rawpixel.com on Pexels.com

Herederos en caso de no existir testamento

En el Código Civil se indica en el artículo 744 lo siguiente:

“Artículo 744.

Podrán suceder por testamento o abintestato los que no estén incapacitados por la ley.”

El orden de suceder según las líneas de parentesco existentes se trata desde los artículos 930 y siguientes del Código Civil.

Para saber los tipos de parentesco visita esta entrada Saber tu grado de parentesco con un familiar.

Photo by icon0.com on Pexels.com

Guía básica, esquema para la sucesión intestada

Si te encuentras en una situación como esta, pregúntate varias cosas.

1- ¿La persona deja hijos y/o descendientes?

Si la respuesta es SI, ya tenemos la respuesta: heredan los hijos a partes iguales y si alguno de ellos no vive, heredan sus descendientes por representación. En este caso no se distingue entre hijos biológicos o adoptados ni entre hijos matrimoniales o extramatrimoniales.

Si la respuesta es NO, debemos atender a los ascendientes. Para saber los tipos de parentesco visita esta entrada Saber tu grado de parentesco con un familiar.

2- La persona solo deja padres o ascendientes (es decir, no hay hijos ni descendientes).

El padre y la madre heredarán por partes iguales. En el caso de que sobreviva uno solo de los padres, éste sucederá al hijo en toda su herencia.

Si hubiere varios ascendientes de igual grado pertenecientes a la misma línea, dividirán la herencia por cabezas.

Si se da el caso, los abuelos se repartirían entonces la herencia del difunto mitad a mitad para repartir entre os abuelos de línea materna y los abuelos de línea paterna.

Si no hay ascendientes ni descendientes debemos continuar buscando herederos.

3- ¿No hay ni ascendientes ni descendientes?

En este caso, debemos hacernos otra pregunta:

4- ¿Hay cónyuge?

Si la respuesta es SI, el cónyuge lo hereda todo. Como indica el artículo 944 del Código Civil, este “En defecto de ascendientes y descendientes, y antes que los colaterales, sucederá en todos los bienes del difunto el cónyuge sobreviviente.” PERO si ese cónyuge está separado legalmente o de hecho no se producirá el llamamiento, por lo que no heredará.

Si la respuesta a la pregunta es NO o si el cónyuge está separado legalmente o de hecho. Debemos seguir buscando.

5- Procedemos a los familiares de líneas colaterales.

En este caso, si los hay, los hermanos e hijos de hermanos suceden con preferencia a los demás colaterales.

Si no hay cónyuge supérstite, ni hermanos ni hijos de hermanos debemos seguir buscando parientes.

6- Parientes en línea colateral.

En este caso solo se permite hasta el cuarto grado, estos vienen siendo los primos. Más allá de este cuarto grado no se extiende el derecho a heredar abintestato.

Se reparte la herencia sin preferencias.

7- No hay herederos posibles en la familia.

Según el artículo 956 del Código Civil…

“A falta de personas que tengan derecho a heredar conforme a lo dispuesto en las precedentes Secciones, heredará el Estado (…).”

Pero ante esto, el Estado debe cumplir ciertos puntos a tener en cuenta:

Debe realizar la liquidación del caudal hereditario.

Ingresará la cantidad resultante en el Tesoro Público, salvo que,

El Consejo de Ministros puede acordar darles a los bienes otra aplicación.

Dos terceras partes del valor de ese caudal relicto será destinado a fines de interés social, añadiéndose a la asignación tributaria que para estos fines se realice en los Presupuestos Generales del Estado.

Photo by rawpixel.com on Pexels.com

Photo by Pixabay on Pexels.com

Bibliografía:

Código Civil español.

Quién hereda si no hay testamento La muerte, tema sensible en la sociedad pero despiadado en el Derecho si no lo tienes todo "bien atado".

0 notes

Photo

INTESTADOS: La sucesión intestada, también denominada sucesión abintestato, legal o legítima, es aquella sucesión hereditaria mortis causa que se produce en el caso de inexistencia o invalidez de testamento del fallecido.

0 notes

Photo

LE GESTIONAMOS SU HERENCIAS

¿Quiere saber si tiene una herencia en España? ¿Desconoce por dónde empezar?

Le explicamos en diez sencillos pasos los puntos más importantes en la tramitación de una herencia, y le proponemos una gestión sencilla, a medida de lo que necesite.

Si tiene dudas, contacte con nosotros, estaremos encantados de ayudarle. Nuestro compromiso es tramitar ágilmente su herencia, prestando un servicio de trato personalizado y a su medida.

Servicios para todo Latinoamérica y USA.

Oficina en Miami.

10 PASOS GENERALES PARA TRAMITAR SU HERENCIA EN ESPAÑA DESDE EL EXTRANJERO:

Paso 1.- Obtener el Certificado de Defunción original.

Paso 2.- Obtener el Certificado de Últimas Voluntades y el Certificado de Seguro de Vida.

Paso 3.- En caso de no existir Testamento (abintestato), nuestro Despacho obtendrá un Certificado de Herederos en el país de origen del fallecido.

Paso 4.- Investigación de todos los bienes muebles e inmuebles del causante en España, así como de sus cuentas bancarias e inversiones.

Paso 5.- Obtener un Número de Identidad Extranjero (NIE) en España.

Paso 6.- Cálculo del Impuesto de Sucesiones y Donaciones.

Paso 7.- Preparación de la documentación requerida para la firma de la Escritura de Aceptación de Herencia.

Paso 8.- Firma de la Escritura de Aceptación de Herencia.

Paso 9.- Liquidación del Impuesto de Sucesiones y Donaciones.

Paso 10.- Cambio de titularidad de los bienes.

Trabajamos con el mejore bufete de Abogados especializados en Derecho de Sucesiones en España.

Este servicios se ofrece para toda Latinoamericana y Estados Unidos.

Llamemos todos nuestros servicios se realizan con la máxima discreción y confidencialidad para nuestros clientes.

“Nada es pequeño o insignificante si es del interés del cliente”

Nos puedes seguir en nuestra web o nuestras redes sociales

http://investinmiami.es

https://www.facebook.com/LosadaCSMiami/

https://www.instagram.com/losada_consulting_services_/

https://twitter.com/LosadaCSMiami

E-mail [email protected]

Movil + 1 7864773859 USA ( whatsapp + Viber Llamada Gratis ).

Señor Losada

También estamos en Skype LosadaCSMiami

#Business #Europa #Banca #Project #Viajar #Vacaciones#Latinoamérica #Realtor #Objetivo #Empresas #Particular#Oportunidad #Negocio #LosadaCSMiami #Trasparencia #Inversión#Venta #Compra #Compromiso #Excelencia #Rigor #Exclusividad#Identidad #Eficacia #Ventajas #USA #Florida #Trasparencias#Equipo #Garantía

0 notes

Text

Mulahalo:

Mulahalo:

Autos de bienes de difunto

Testimonio de la cuenta de los bienes de Agustín de Ormea, extranjero, difunto abintestato en el distrito de la Doctrina de Mulahalo, jurisdicción de la Audiencia de Quito.

Documento resumen del siglo XX

1601

View On WordPress

0 notes

Last Seen Blogs

ajdaguiwaas

Ann Jeane

lorna-d-m

Lorna's Library

the-trans-folk-witch

Becoming Our Lady

sportopfun

无标题

xtr3mevidz

X_X