contabilidadyfinanzasperu

Contabilidad y Finanzas Perú

Contabilidad y Finanzas Perú, es un sitio web que sirve como herramienta de información de crecimiento con relación a las áreas empresariales, contables y tributarias.

Wix: https://contayfinanzasperu.wixsite.com/website

6 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

luka-playz

Luka

perfides-subjekt

Hopeful Pessimist

wild--sage-blog-blog

EVERYTHING IS A CYCLE

horrormonkey-blog1

İsimsiz

Text

REGÍMENES TRIBUTARIOS EN EL PERÚ

En la actualidad en el Perú, tanto una persona natural y jurídica, al momento de iniciar su negocio, debe reconocer sus derechos y obligaciones, donde resalto el pago de tributos ante SUNAT, por lo que debemos reconocer los regímenes tributarios, para poder cumplir nuestras obligaciones, como contribuyentes.

Nuevo Régimen Único Simplificado – NRUS:

En este régimen están ubicados las personas naturales que tienen un pequeño negocio y sus principales clientes son consumidores finales: una bodega, puesto de mercado, zapatería, bazar, pequeño restaurante, etc.

--> No llevará ni un libro contable.

--> Comprobantes de pagos permitidos: boleta de venta y ticket.

--> Solo deben efectuar un pago único mensual y no es obligatorio presentar declaraciones mensuales ni anuales.

--> Límites de ingresos y compras de hasta de 96 mil soles anuales u 8 mil soles mensuales. (si supera es necesario cambiar de régimen)

--> Importante guardar los comprobantes de pago.

--> El valor de los activos fijo como máximo de 70 mil soles, con excepción de los predios y vehículos.

--> El número de trabajadores es sin límite.

--> El pago mensual que harán los contribuyentes dependerá de las compras e ingresos, está dado por: si realizó compras e ingresos hasta 5000 soles, el pago será 20 soles, y si es más de 5000 hasta 8000 soles, el pago será 50 soles.

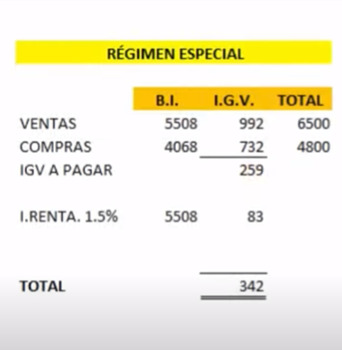

Régimen Especial de Renta – RER:

Está dirigido a personas naturales y jurídicas que obtengan rentas de tercera categoría. Tales como: la venta de bienes que adquieren, produzcan o manufacturen, así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo y actividades de servicios.

--> Libros contables: Registro de compras y registro de ventas.

--> Solo presentas declaraciones mensuales y no presentas a Sunat una declaración anual.

--> Contribuyentes pagarán mensualmente, el 1.5% de sus ingresos netos mensuales y el IGV (18%).

--> Monto de ingresos netos anuales y monto anual de adquisiciones (sin considerar activos fijos) no mayor a 525 mil soles.

--> Comprobantes permitidos: Factura, boletas de venta, tickets y lo demás permitidos por SUNAT.

--> Valor de activos fijos, con excepción de predios y vehículos, no mayor a 126 mil soles.

--> Las compañías no deben superar a los 10 empleados por turno.

Régimen MYPE tributario – RMT:

Está orientado a las micro y pequeñas firmas, para personas naturales y jurídicas. Los ingresos netos no deben superar las 1700 UIT en el ejercicio gravable. No hay límite de compras anuales, requiere facturas, boletas y demás comprobantes permitidos y, además, una Declaración Jurada Anual - Renta. Las compañías no tienen límite de empleados y tampoco de valor de activos fijos. Deberás presentar una declaración mensual, en el cual se determinará el pago del IGV y IPR.

--> Hasta 300 UIT de ingresos netos: Registro de ventas, registro de compras y libro diario de formato simplificado. Pago de contribuyente 1% de los ingresos netos.

--> Con ingresos anuales superiores a 300 hasta 500 UIT: Registro de Ventas e ingresos, registro de compras, libro mayor y libro diario. Pago de contribuyente 1.5% o coeficiente de los ingresos netos. (SUPERAN 300 UIT -> 1.5%)

--> De 500 UIT a 1700 UIT: Registro de Ventas, registro de compras, libro mayor, libro diario, libro de inventarios y balances. Pago de contribuyente 1.5% o coeficiente de los ingresos netos

--> Tienen tasas de IGV del 18% cualquiera de los montos mencionados.

--> El impuesto a la renta anual se puede calcular: hasta 15 UIT, la tasa es el 10%, y si es más de 15 UIT, la tasa es 29.5%.

Régimen General:

Destinado a personas jurídicas y naturales; no existe límite de ingresos y compras al año. Exige comprobantes como factura, boleta y todos los que estén permitidos. Requiere de una Declaración Jurada Anual – Renta (29.5% sobre la ganancia) y las empresas no tienen límite de empleados. Deberás presentar una declaración mensual, en el cual se determinará el pago del IGV y IPR.

--> Hasta 300 UIT: Registro de compras, registro de ventas y libro diario de formato simplificado.

--> 300 UIT - 500 UIT: Registro de compras, registro de ventas, libro diario y libro mayor.

--> 500 UIT – 1700 UIT: Registro de compras, registro de ventas, libro diario, libro mayor, libro de inventarios y balances.

--> Superiores a 1700 UIT: Contabilidad Completa.

--> El impuesto a la renta a pagar, será el que resulte como coeficiente o 1.5% pago mensual, y también los contribuyentes pagaran IGV de 18%.

“Un intelectual es un hombre que usa más palabras de las necesarias para decir más cosas de las que sabe.”

DWIGHT DAVID EISEN HOWER

Imágenes extraídas: TRIBUTA Y CONSULTA

Fuente: SUNAT

0 notes

Text

ANÁLISIS DE LAS IFRS

Las IFRS (International Financial Reporting Standards) son las NIIF (Normas Internacionales de información financiera) en español, las cuales establecen la forma correcta de llevar la contabilidad en una empresa.

El nacimiento de las IFRS, tienen un largo camino, dado que existía una estructura organizacional distinta a la actual. Todo parte desde el nacimiento de la Federación Internacional de Contadores (IFAC), que fue fundada en 1977, conformada por más de 155 miembros en 122 países, esta federación estaba estructurada por Diversos Comités Técnicos y el Comité de Normas Internacionales de Contabilidad (IASC) que fue establecido en 1973.

El IASC en enero de 1975, crea la primera Norma Internacional de Contabilidad (NIC), lo cual fue un gran paso para la contabilidad, posteriormente crear más NIC y sus respectivas interpretaciones que son las SIC.

El IASC haciendo un gran trabajo traslada las NIC y SIC creadas, a la Junta Normas Internacionales de Contabilidad (IASB) la cual fue constituida el 1 abril del 2001.

El IASB, adoptando las NIC y SIC, continuo su desarrolló, donde ese mismo año de su fundación, creo las Normas Internacionales de Información Financiera (NIIF) y sus respectivas interpretaciones (CINIIF).

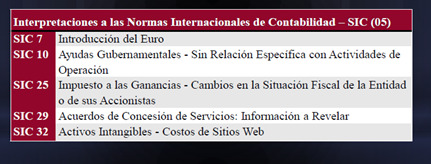

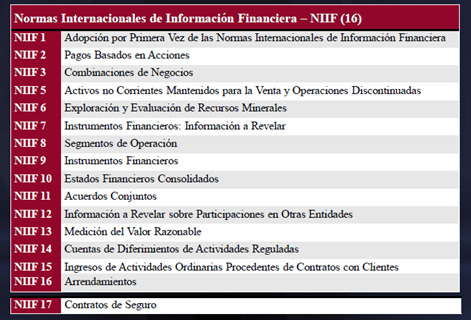

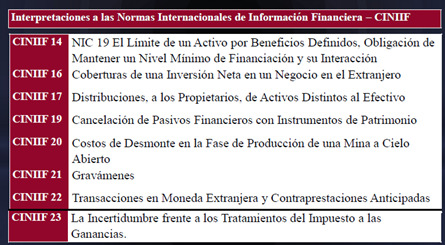

En la actualidad el Perú, adopto estas normas y sus interpretaciones, la cuales fueron emitidas por Decreto Legislativo N°1438 del Sistema Nacional de Contabilidad inciso 2 del párrafo 6.2.

Para el año 2020, el Consejo Normativo de Contabilidad del Perú, estableció la normativa contable de la siguiente manera:

--> Marco Conceptual para la Información Financiera

--> NIC (25)

--> SIC (5)

--> NIIF (16)

--> CINIIF (15)

--> NIIF para las PYMES modificadas en 2015.

Comparto una imágenes de la normativa contable actual en el Perú:

CRÉDITOS: SABINO TALLA RAMOS, mi docente en la Universidad San Martin de Porres.

0 notes

Text

CALCULO DE PAGO DE CUARTA CATEGORÍA, PLANILLA DE REMUNERACIONES, ASIENTOS DE AJUSTES Y RECLASIFICACIONES

CALCULO DE PAGO DE CUARTA CATEGORÍA - PERÚ

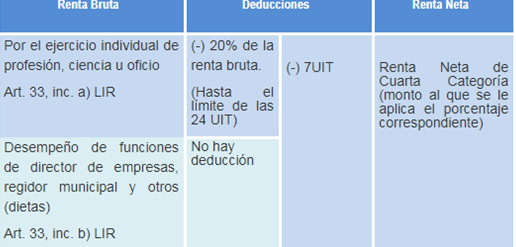

Corresponde a servicios prestados de manera independiente a través de cualquier profesión, ciencia, arte u oficio. En esta categoría se toma en cuenta los trabajadores del estado con contrato CAS (Contrato Administrativo de Servicios), las dietas de directores, consejeros regionales y regidores municipales. Si esta renta se complementa con actividades empresariales o viceversa, al total de la renta obtenida se considerará como Tercera Categoría (rentas empresariales).

También son rentas de 4ta categoría, según la Ley N° 27607 y D.S. N° 010 -2002 – TR, los ingresos percibidos por los porteadores, como trabajadores independientes que prestan servicios personales de transporte de carga, bajo contrato de trabajo en la modalidad de servicio específico para la actividad turística.

SUNAT nos dice lo siguiente:

CALCULO ANUAL:

RENTA BRUTA: Total de ingresos, antes de retenciones.

RENTA NETA: Monto resultante, luego de aplicar las respectivas retenciones

Esta Renta, persigue tasas correspondientes.

TASA DEL IMPUESTO DE INGRESOS ANUALES:

Descontando las 7 UIT inafectadas del Impuesto a la Renta, queda de la siguiente manera:

No se retendrá el impuesto cuando:

- Los recibos por honorarios pagados o acreditados sean por un importe igual o menor a s/. 1500.

- Cuando el prestador del servicio haya sido autorizado por SUNAT a suspender sus retenciones y/o pagos a cuenta.

Regla de suspensión:

- Procederá la suspensión siempre que la proyección de los ingresos que presuma obtener por sus rentas de cuarta categoría o rentas de cuarta y quinta categoría en el año no superen los s/. 37 625.

- El límite será de s/. 30 100 en el año, para los directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares.

Los trabajos independientes giran recibo por honorarios, por ende cuando sea mayor a 1500 soles, la retención será el 8%.

Los obligados a declarar mensual, son los siguientes:

1. Ingresos mensuales de 4ta categoría mayor a S/. 3135.

2. Ingresos mensuales de 4ta y 5ta categoría mayor a S/. 3135.

3. Síndicos, que perciben rentas de 4ta categoría y además otras rentas de 4ta y/o 5ta categoría mayor a S/. 2508.

PLANILLA DE REMUNERACIONES

Es un registro contable, que demuestran ante la autoridad, la relación entre empleado y empleador, gozando los beneficios de estar en planilla.

Su importancia es, permitir registrar los acontecimientos de los trabajadores que laboran en la empresa, para que el empleador calcule las remuneraciones de acuerdo a la eficiencia labora, de ese modo se podrá pagar sus remuneraciones a los trabajadores y las contribuciones al estado.

Sunat nos dice, que existen dos libros de planillas:

Planilla de sueldos: Es utilizada exclusivamente para empleados. Se denomina así a la remuneración en valores monetarios que periódicamente percibe el dependiente de una empresa por desarrollar normalmente por trabajo de carácter intelectual.

Planilla de salarios: Es utilizada para registrar las remuneraciones de los obreros. Se denomina así a la remuneración en términos de unidades monetarias que periódicamente percibe el dependiente de una empresa por desarrollar normalmente por trabajo de carácter manual.

Los Beneficios de una persona de estar en Planilla es lo siguiente:

- Una Remuneración: Pago por el trabajo del empleado.

- Asignación Familiar: Es un beneficio que le corresponde a los trabajadores sujetos al régimen laboral de la actividad privada, por hijos menores de edad a su cargo o hijos mayores de edad estudiando. Es equivale al pago mensual del 10% del sueldo mínimo vigente en la oportunidad de pago. Este monto corresponde al margen del número de hijos que tenga el trabajador.

- Gratificaciones: Es el pago adicional obligatorio que da el empleador a sus trabajadores por fiestas patrias y navidad. Esta gratificación es equivalente a una remuneración mensual que perciba el trabajador.

- Vacaciones: Lo cual le corresponde al trabajador, al cumplir un año en la empresa, tomando en cuenta el régimen laboral.

- CTS: Depositadas en mayo y noviembre, por el tiempo de servicios del trabajador.

- Essalud: Asegurar al trabajador, para que pueda prestar el servicio de salud.

- Participaciones en las utilidades: Generadas cuando la empresa logre tener utilidades, lo que le corresponde una parte a los empleados por el trabajo realizado, dado por la sociedad correspondida.

- Horas extras: Es el tiempo de trabajo realizado más allá de la jornada ordinaria o semanal y puede cumplirse antes de la hora de ingreso o después de la hora de salida. La hora extra se da en base al valor de la remuneración ordinaria.

- Bonificaciones: Entregadas al trabajador, por el desempeño u otras especificaciones.

Los descuentos del trabajador, son los siguientes:

- El seguro AFP u ONP, según elección del trabajador.

Corresponden a la oficina de normalización previsional y las administradoras de fondo pensiones, que sirven como un sistema de ahorro, cuando el trabajador se jubile.

- Renta de 5ta categoría.

Descuento realizado al trabajador por los ingresos generados de forma dependientes tales como: sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

Otros ingresos relacionados a la dependencia, que están establecidas en SUNAT.

Los porcentajes corresponden de igual forma a los de cuarta categoría, pero hacen referencia, a aquel trabajador que perciben 12 remuneraciones más 2 gratificaciones en el año por el importe de hasta S/ 2100 soles cada una, no estará sujeto a retenciones por sus rentas de quinta categoría al no superar en el año las 7 UIT (S/ 30,100) salvo que perciba en el transcurso del año algún ingreso adicional gravado con rentas de quinta categoría que le haga superar las 7 UIT.

Adicionalmente, a partir del año 2020 se puede deducir 3 UIT adicionales por conceptos de gastos personales:

· Arrendamiento o Subarrendamiento.

· Gastos Médicos y Odontológicos.

· Por toda profesión, arte, ciencia, oficios y actividades.

· Essalud de trabajadora del Hogar.

· Por hoteles, restaurantes y bares.

ASIENTOS DE AJUSTES Y RECLASIFICACIONES

ASIENTO DE AJUSTES

Según Aguilar, son aquellos asientos que se preparan con el objetivo de regularizar algunas cuentas y crear las provisiones que sean necesarias, antes de elaborar el balance general.

Estos asientos mayormente se realizan al culminar el ejercicio, dado de las transacciones que afectan los ingresos devengados o los gastos que no han podido registrarse con anterioridad al cierre del periodo.

Ajustes más comunes son:

· Ingresos devengados

· Gastos devengados

· Gastos pagados por anticipado

· Depreciación y amortización acumulada

· Caja y bancos

· Valuación de las inversiones temporales

· Provisiones de cobranza dudosa y obligaciones laborales

Ejemplo de Ajuste:

Por Depreciación

La empresa “RAFAEL MOBIL S.A.C.”, realiza el ajuste de depreciación a una maquinaria que tiene como valor de S/. 20000, la cual se deprecia al 10%. Durante el período su depreciación es 2000.

DEBE HABER

68 Provisiones del ejercicio

681.42 Depreciación de maquinaria 2000

39 Depreciación, amortización y agotamiento acumulados

391.32 Depreciación de maquinaria 2000

X/x Por la Depreciación de la maquinaria del presente ejercicio de la empresa “RAFAEL MOBIL S.A.C.”

94 Gasto de Administración

94.6 Depreciación 2000

79 Cargas imputables a cuentas de costos y gastos 2000

X/x Por el destino de la depreciación de la maquinaria.

ASIENTO DE RECLASIFICACIÓN

Los asientos de reclasificación se diferencian a los de ajustes, porque en ellos solo se realiza un cambio de las cuentas, y no implica efectos en los resultados.

Según Aguilar, se da por errores de clasificación o cambios de criterio contable dentro de la empresa.

Ejemplo 01 de Reclasificación:

Con fecha 11 julio 2020, la empresa “ABC” adquirió un terreno de 5000 m2, en el km 6 carretera Chiclayo Pimentel, comprado a una inmobiliaria valorizado 3 millones y abonado el importe en la cta corriente de la inmobiliaria.

DEBE HABER

33 Inmuebles, maquinaria y equipo

33111 Terreno – Costo 3 000 000

46 Cuentas por pagar diversas - terceros

465 Pasivos por compra de activo inmovilizado

4654 Inmuebles, maquinaria y equipo 3 000 000

X/x Por la compra del terreno.

46 Cuentas por pagar diversas - terceros

465 Pasivos por compra de activo inmovilizado

4654 Inmuebles, maquinaria y equipo 3 000 000

10 Efectivo y equivalente de efectivo

1041 Cuentas Corrientes operativas 3 000 000

X/x Por el pago realizado a la inmobiliaria por la compra del terreno mediante cuenta corriente.

ASIENTO DE RECLASIFICACIÓN

31 Inversiones Inmobiliarias

311 Terrenos 3 000 000

33 Inmuebles, maquinaria y equipo

33111 Terreno – Costo 3 000 000

X/x Por el asiento de reclasificación dado, que la cuenta es del negocio y no propia.

Negocio 311

PROPIO 331

Ejemplo 02 de Reclasificación:

Se cancela con efectivo una factura, lo cual debió ser cancelada por cuenta corriente, ya que supera los 3500 soles. El monto fue 4000.

10 Efectivo y equivalente de efectivo

101 Caja 4000

10 Efectivo y equivalente de efectivo

104 Cuenta Corriente 4000

X/x Por la reclasificación del pago cancelado, de efectivo a cuenta corriente.

“Cuanto más alto coloque el hombre su meta, tanto más crecerá”.

FRIEDRICH SCHILLER

REFERENCIAS BIBLIOGRAFICAS:

1. Aguilar, J. (2020). Contabilidad para la empresa. Recuperado de https://www.academia.edu/5047572/ASIENTOS_DE_AJUSTES_CONTABLE_ASIENTO_DE_AJUSTE2.

2. SUNAT (2020). Página Web: https://orientacion.sunat.gob.pe/index.php/personas-menu/impuesto-a-la-renta-personas-ultimo/rentas-de-cuarta-categoria-personas

0 notes

Text

SOFTWARES CONTABLES UTILIZADOS EN EL SECTOR PRIVADO Y PÚBLICO EN EL PERÚ

Elegir un software contable, es algo importante, dado que esta decisión, debe ser la más acertada, dependiendo del contexto de la empresa, las cuales serán encaminadas por los responsables de contabilidad. Por lo que depende mucho el tipo y tamaño de la empresa.

SOFTWARES UTILIZADOS EN EL SECTOR PRIVADO EN EL PERÚ

Los cambios de la contabilidad, de lo manual, a lo tecnológico, genero la creación de diferentes softwares contables, los cuales buscan la facilidad y la mayor eficiencia para implementarse dentro de una empresa, brindando información para la toma de decisiones.

Entre los más conocidos tenemos los siguientes:

1. CONCAR

Este software contable es uno de los primeros desarrollados en el Perú, teniendo una evolución muy eficiente y eficaz hasta el día de hoy. Tratándose de un programa para la gestión de la contabilidad tanto en pequeñas y medianas empresas de forma veraz. Siendo una herramienta para agilizar y simplificar el trabajo del contador.

Principales características:

- Permite obtener información gerencial, analítica, operativa y tributaria.

- Emite los estados financieros en soles y dólares.

- Emite reportes de centros de costos, análisis de cuentas por anexos y documentos, presupuestos, conciliación bancaria, ratios y gráficos de estados financieros.

- Permite realizar copiar de comprobantes contables ya registrados para utilizarlo en otros asientos y luego modificarlos en forma individual o masiva.

- Permite exportarlo a documentos de Excel, Word, PDF, facilitando los trabajos de auditoría o revisión. Permitiendo la migración de los archivos a SUNAT.

Ventajas:

- Puede aplicarse a todo tipo de empresa: industriales, agrícolas, comerciales, servicios, y en general todos los giros de negocios.

- Con un solo plan contable general empresarial, pueden trabajar varias empresas.

- El sistema otorga inmensa autonomía a los usuarios para adecuar el sistema a sus necesidades.

- Ahorro de tiempo, dado que el CONCAR facilita todo.

- Reportes por centros de costos.

- Existen diferentes módulos, para específicas situaciones, por ejemplo, el módulo de retenciones MODRET, que está dirigido para las empresas que hayan sido designadas como agentes retenedores.

- Generación de asientos de cierre y apertura.

2. SISCONT

Es un sistema contable que tiene bastante demanda en el Perú, lo cual está diseñado por actividades netamente contables. Este software tiene varios módulos integrados con diversas soluciones.

Principales características:

- Permite manejarse en diversas funciones.

- Podemos manejar la totalidad de nuestras empresas con este software.

- El dueño, tiene una propia llave la cual puede configurar el sistema a su manera.

- Importa tus asientos contables de Excel a SISCONT.

- Permite integrarse con otros sistemas.

- Presenta diversos módulos, tales como: contabilidad, tesorería, créditos y cobranzas, caja chica, centro de negocios, presupuesto, informes gerenciales, motor, diseñador de reportes.

Ventajas:

- Permite tener diversas empresas, con el mismo SISCONT.

- Las herramientas de SISCONT son de fácil aprendizaje, lo cual, permite que los sistemas lo apliquen cualquier tipo de persona.

- Las actualizaciones son gratuitas.

- Permite llevar el control de los cliente y proveedores independientemente.

- El asiento de apertura es automático, y el balance de comprobación igualmente.

- Presentación de estados financieros.

3. CONTASISCORP

Este software es conocido por la sencillez, cumplimiento y ahorro de los procesos tributarios, permite manejar las finanzas, trabajando de forma colectiva.

Principales características:

- Estados financieros de libre definición.

- Interfaz tributaria, exportación de datos a PDT.

- Cierre contable automático y apertura de libros del periodo siguiente.

- Multiejercicio, multiempresa, multidiario.

- Copia de seguridad.

- Múltiples centros de costos.

- Tratamiento de la diferencia de cambio de Bancos, cuentas por cobrar y pagar.

Ventajas:

- Permite tener información centralizada, donde la información de varias empresas en una sola plataforma.

- Permite generar estados financieros en base a las NIIFS y exigencias de SUNAT.

- Permite tener una gestión de cobranzas y pagos, tanto de cliente como proveedores.

- Analiza y enjuicia las causas o efectos de la gestión empresarial en la situación actual.

4. STARSOFT

Sistema de contabilidad, elaborado por expertos en contabilidad, por lo que es potente, eficiente y completo.

Principales características:

- Controla los activos fijos y genera el asiento de depreciación automático.

- Ayuda a realizar la conciliación bancaria en un solo paso con plantillas predeterminadas de los bancos.

- Creación automática de anexos de clientes y proveedores desde la web de SUNAT.

- Genera archivos para ser importados al PLE, PDT, PDB.

- Captura automática del tipo de cambio diario desde la web de la SUNAT.

- Emite aletas por e-mail para prevenir contingencias tributarias con SUNAT.

- Emite los estados financieros actualizados aplicando las NIIF según las disposiciones de la SMV.

- Archiva documentos escaneados para sustentar registros contables.

Ventajas:

- Las actualizaciones son sin cargo.

- Da soporte técnico a los clientes.

- Se integra directamente con otros softwares.

- Desarrollado por profesionales base a ley peruana.

- Da un chat por atención al cliente, ante percances del software.

- Permite un análisis comparativo mensual.

- Emite reportes en Excel con Estados de Resultados y Balances, comparativo por meses y años.

SOFTWARE GUBERNAMENTALES UTILIZADO EN EL PERÚ

De igual forma que el sector privado, para llevar el control de los ingresos y gastos del estado, se utiliza diferentes sistemas, tales como:

A) Sistema Integrado de Gestión Administrativa – SIGA

Este es un sistema elaborado por el Ministerio de Economía y Finanza (MEF), lo cual ayuda en gran medida a la gestión administrativa de las instituciones públicas y se hace interfaz con el SIAF.

Principales características:

- Mejora la calidad de ejecución del presupuesto.

- Simplifica los procesos del estado.

- Información sistematizada en las compras corporativas, consulta de precios y permite la mejora en la toma de decisiones.

- Interfaces entre el SIAF y SIGA, en la carga de Marco Presupuestal Modificado (PIM), Programación de Compromiso Anual (PCA), Metas aprobadas, Presupuesto Inicial de Apertura (PIA).

- Genera órdenes de compra y de servicios.

- Registra y contabiliza los movimientos de mercadería (almacén).

Ventajas:

- Permite el cumplimiento con los entes rectores.

- Mejora la productividad.

- Permite tener un ordenamiento entre los procesos, generando la disminución de las malas prácticas, destacando la transparencia.

- Permite controlar la programación, ejecución y evaluación del presupuesto de ingresos y gastos.

- Presenta el trabajado en diversas áreas, lo cual mejora el trabajo en conjunto, reflejando diferentes módulos.

B) Sistema Integrado Administración Financiera – SIAF

Es un software que lo usan las entidades del estado de forma obligatoria, registrando información de ingresos y gastos, lo cual repercuta al final del presupuesto. Dentro del SIAF, existen otros sistemas que se ocupan de su propia área, tales como: el Sistema Nacional de Presupuesto Público, Sistema Nacional de Tesorería, Sistema Nacional de Contabilidad, y entre otros conocidos.

Principales características:

- Registro del presupuesto de cada institución pública.

- Registra las metas físicas de las actividades o proyectos de las entidades.

- Brinda una perspectiva general de la disponibilidad de los recursos financieros del estado.

- Garantiza una rendición de cuentas transparente y oportuna.

- Permite le manejo rápido y práctico del registro de información de ingresos y gastos de las instituciones.

Ventajas:

- Brinda información financiera y presupuestal por cada área.

- Permite la ejecución del presupuesto.

- Brinda diferentes módulos para su realización, tales como: módulo administrativo, módulo contable, módulo de deuda pública, módulo de formulación, entre otros.

- Ofrece información certera y oportuna sobre los conceptos de gastos e ingresos.

- Permite un seguimiento de la ejecución presupuestaria en sus diferentes fases.

- Contribuye a una mejor asignación de recursos y toma de decisiones.

- Proporciona a los órganos rectores información oportuna y consistente.

- Permite obtener reportes consistentes de estados presupuestales, financieros y contables.

- Proporciona una visión global y permanente de la disponibilidad de los recursos financieros del Estado.

- Pone a disposición de la Contraloría General de la República, información de detalle, aumentando la transparencia y integridad del SIAF.

C) Sistema de Integración Contable de la Nación - SICON

El SICON es un software desarrollado por la Dirección General de Contabilidad Pública en base a la Ley General Nacional de Contabilidad, lo cual tiene como finalidad la presentación de la información contable trimestral, semestral y de cierre contable para las entidades no comprendidas en el aplicativo del SIAF.

Principales características:

- Genera medios magnéticos de la información contable registrada de manera trimestral, semestral y de cierre contable por las entidades no comprendidas en el aplicativo del SIAF.

- Recepción de información consistente, previamente validados por el sistema, corrección ante inconsistencia, lo cual el sistema lo permite.

- Elaboración computarizada, para su presentación, tomando en cuenta los plazos establecidos por la Cuenta General de la República.

- Brinda información confiable y oportuna.

- Genera bancos de datos, lo cual serán dados a disposición de las entidades rectoras, el congreso, y otros, en forma clara, transparente y oportuna.

Ventajas:

- Permite registrar información financiera en forma mensual, lo cual permite tener un orden y puntualidad al momento de entregar la información en forma trimestral y en el cierre del ejercicio.

- Permite ser la herramienta de apoyo para las entidades del sector público tales como: las Sociedades de Beneficencia Pública, Institutos Viales Provinciales, Centros Poblados, entre otras entidades a nivel nacional no comprendidas en el aplicativo del SIAF.

- Permite la captura de información de los pliegos, validada y confiable, para así integrarlas al Sistema de la Cuenta General de la República.

Los softwares contables del sector privado y público tienen mayormente más ventajas, que desventajas, lo cual facilitan la vida del contador, teniendo la información más precisa, con orden y rapidez. Por lo que implementar en un buen software contable para la empresa, es la mejor decisión, para así evitar, pérdida de tiempo, y tener todo al día, tanto para la presentación ante SUNAT, como para las decisiones a tomar dentro de este ente.

RECOMENDACIONES:

Se recomienda contratar softwares adecuados, considerando el tipo de empresa, siendo la forma más adecuada, para llevar la contabilidad.

Se recomienda capacitar al personal, a utilizar el software, para que así no exista errores y percances, a la hora de transmitir la información, a SUNAT y a la alta jerarquía.

REFERENCIAS BIBLIOGRÁFICAS:

1. Centro de Capacitación y Desarrollo Global. (2019). ¿Qué es el SIAF y cómo funciona?. Recuperado de: https://www.desarrolloglobal.pe/blog/que-es-el-siaf-y-como-funciona/

2. Ministerio de Economía y Finanzas. (2020). Alcance del SICON. Recuperado de: https://www.mef.gob.pe/contenidos/conta_publ/sis_int_con/sicon/manual_usuario_sicon.pdf

3. Real Systems. (2020). Características del CONCAR. Recuperado de: https://www.realsystems.com.pe/concar/concar-cb#:~:text=El%20software%20CONCAR%C2%AE%20est%C3%A1,(PLE)%20de%20la%20SUNAT.

4. Tecno Magazine. (2019). Softwares contables. Recuperado de: https://tecnomagazine.net/2019/05/06/software-contable/

1 note

·

View note

Text

SOCIEDADES DE CAPITAL

Las sociedades de capital, son aquellas en donde siempre importa los aportes económicos, las acciones y no las personas que participan en dicho proceso. En este tipo de sociedades se constituyen por el acuerdo de 2 o más personas. Por lo que no importa quién es el dueño de las acciones, pues son impersonales.

La responsabilidad de los socios en este tipo de sociedades, es limitada, esto quiere decir que solo responden con el capital de la sociedad, dentro de este tipo de sociedad podemos encontrar, las siguientes:

- SOCIEDAD ANÓNIMA (S.A.)

Es una de las sociedades más tradicionales que existen, sus características son las siguientes:

. Los accionistas no pueden ser menor a dos personas naturales o jurídicas, residentes o no residentes, y el número máximo de accionistas es de 750.

. Responsabilidad Limitada, quiere decir que los socios no responden personalmente por las deudas sociales.

. El capital esta dividido en títulos denominados acciones, los cuales representan una parte alícuota capital, siendo su naturaleza negociables, donde los aportes son en dinero, bienes o derechos de crédito. El capital debe estar totalmente suscrito, y cada acción suscrita pagada, por lo menos, en un 25%.

. Esta representada por tres órganos, los cuales gestionan la sociedad: La Junta General de Accionistas (órgano supremo), Directorio y la Gerencia.

. Se pueden constituir de dos formas: en un sólo acto, llamado constitución simultánea o en forma sucesiva como constitución por oferta a terceros.

. Tiene dos figuras especiales en el Perú: Sociedad Anónima Cerrada y Sociedad Anónima Abierta.

- SOCIEDAD ANÓNIMA CERRADA (S.A.C.)

Este tipo de sociedad, está pensada para sociedades de pequeña escala, en las que generalmente existe una vinculación familiar o amical entre los socios, la cual tiene las siguientes características:

. Responsabilidad Limitada.

. Número máximo de socios: 20.

. Tienen un directorio facultativo, no tiene obligación de formarse. Donde el gerente asume las funciones del directorio.

. Existe un derecho adquisición para los accionistas, cuando se establezca la trasmisión de estos.

- SOCIEDAD ANÓNIMA ABIERTA (S.A.A.)

Es una forma especial de la sociedad anónima en la que se constituye como abierta, por lo siguiente:

. Tener más de 750 accionistas.

. Responsabilidad Limitada.

. Sus acciones deben inscribirse en el Registro Público del Mercado de Valores, supervisados y vigilados por la Superintendencia del Mercado de Valores (SMV).

. Sus acciones están abiertas al mercado bursátil.

. Todos los accionistas con derecho a voto aprueban por unanimidad la adaptación a dicho régimen.

- SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA (S.R.L.)

Es un tipo de imitación de la Sociedad Anónima Cerrada, pero con las siguientes características:

. El capital no se representa en acciones, sino en participaciones que son iguales, acumulables e indivisibles. Cada participación debe estar pagada al menos en un 25%.

. Los socios no exceden de veinte.

. Los socios no responden personalmente por las obligaciones sociales.

. Existen solo dos órganos dentro de esta sociedad, la Junta General de Socios y Gerencia. (no existe Directorio).

. Se constituye en forma simultanea y en un sólo acto.

. Existe un derecho de adquisición preferente en la transferencia de participaciones para los socios, establecida en la Ley General de Sociedades - Ley N° 26887. La transferencia de participaciones se formaliza en escritura pública y se inscribe en el Registro.

- EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA (E.I.R.L.)

Es una de las sociedades ejemplo para los empresarios individuales, dado de las siguientes características:

. Constituida por una persona natural, la cual es el titular de la sociedad.

. El patrimonio de la empresa se forma por los aportes dinerarios o no dinerarios de la persona natural.

. La responsabilidad es limitada, lo cual el titular no responde por las deudas sociales, es decir patrimonio propio distinto al de su titular.

. Es una persona jurídica de derecho privado.

- SOCIEDAD EN COMANDITA POR ACCIONES

Es una sociedad capitalista, que cumple las siguientes características:

. Capital social dividido por acciones.

. Deben existir dos socios uno de ellos comanditado y el otro comanditario.

. Se compone de uno o varios socios comanditados que responden de manera subsidiaria, ilimitada y solidariamente de las obligaciones sociales y de uno o varios socios comanditarios que únicamente están obligados al pago de sus acciones, con responsabilidad limitada.

. Sus accionistas tienen una aportación y participación. Pueden participar de la función gestora.

En conclusión, comprender las sociedades de capitales, es tan importante, porque nos permite entender el tipo de responsabilidad de los socios y de nosotros si estamos a cargo, ya sea de la gerencia o directorio, lo cual es indispensable, ante cualquier tipo de accidente a ocurrir dentro de la empresa. Dado que los socios, se libran de toda responsabilidad, perjudicando a la persona a cargo de la gerencia o directorio.

Espero, les sea útil lo compartido.

FUENTE:Ley General de Sociedades - Ley N° 26 887. Publicada en el diario oficial el peruano el 09 de diciembre de 1997.

0 notes

Text

LAS CINCO FUERZAS DE MICHAEL PORTER

Las cinco fuerzas competitivas de Porter, es un tema de mucha importancia para las compañías del siglo XXI, ya que estas fuerzas revelan la manera de obtener rentabilidad en el presente dentro de una industria, a la vez permiten mejorar la competitividad a largo plazo y facilita la elaboración de una estrategia de negocio innovadora para agregar valor a la compañía establecida.

Michael Porter, en la novena edición de su libro ser competitivo nos dice que lo que impulsa la competencia y la rentabilidad, es la estructura de la industria manifestada en las fuerzas competitivas, y no el hecho de si produce un producto o servicio, si es emergente o madura, si es de alta o baja tecnología, o si está regulada o no.

Las cinco fuerzas competitivas de Porter, son necesarias para todas las empresas que quieran lanzar un nuevo producto, para controlar el entorno en el que se va a mover, con ello conseguirá un enfoque estratégico de su negocio.

Las cinco fuerzas competitivas de Porter, son las siguientes:

– Poder de negociación de los proveedores.

– Rivalidad entre competidores.

– Poder de negociación de los clientes.

– Amenaza de productos sustitutivos.

– Amenaza de nuevos competidores entrantes.

La primera fuerza de poder de negociación de los proveedores. Esta fuerza se refiere a si somos poco dependientes de los proveedores, o si dependemos totalmente de ellos.

La capacidad de negociación que llevamos con nuestros proveedores, conlleva a una caída de nuestra competitividad, por lo que es importante saber cómo negociar con nuestros proveedores, dependiendo cómo va el mercado, si existe más de un proveedor, la cantidad y el producto que se quiere negociar.

Como segunda fuerza nos encontramos la rivalidad entre competidores. Esta fuerza se refiere al número de competidores que hay en el sector en el que estamos, y de si estos tienen una estrategia más o menos agresiva. En un mercado con muchos competidores y con competencia muy agresiva será más difícil salir adelante que en otros mercados más calmados.

En este punto la realización de un FODA puede ser de bastante ayuda, se refiere a que en un entorno donde existen empresas fuertes, con poder socio-económico elevado impedirán el florecimiento de nuevas empresas, por ello hay que elegir un nicho de mercado aún por explotar o donde la competencia no sea tan feroz como en algunos sectores donde existen empresas agresivas.

La tercera de las fuerzas es el poder de negociación de los clientes o compradores. Esta fuerza se refiere al poder que tienen los potenciales clientes a la hora de comprar, ya sea a nosotros o no, y a la hora de poder fijar ellos el precio de la compra.

Debemos tener en cuenta que “el comprador busca una alta calidad a un precio bajo”, por ello debemos conseguir un producto que cubra estas exigencias suponiendo un precio reducido para nosotros, y bueno para toda empresa es una complicada tarea.

La amenaza de aparición de productos sustitutivos es la cuarta de las fuerzas. Esta fuerza se refiere a si es fácil que en un futuro próximo aparezca un producto nuevo, con una tecnología distinta a la nuestra y que sirva para lo mismo que nuestro producto actual. Cuando ocurren estas situaciones, es probable que ese nuevo producto sustitutivo nos quite parte del mercado (por ejemplo, los CDs sustituyeron a las cintas cassette y a los vinilos porque eran mejores y más baratos). En el siglo XXI las empresas no deben dejar de innovar, y por lo que una vez lanzado un producto hay que pensar en su sucesor, tal es el caso de Apple que en cada año innova con sus iPhone y es por lo que predomina a nivel mundial y su clave es crear un producto difícil de sustituir, que sea único.

La última de las fuerzas es la amenaza de entrada de nuevos competidores. Esta fuerza hace referencia a si es fácil o difícil entrar en el mercado. En los mercados donde hay muchos costes fijos para iniciar la actividad (barreras de entrada) y entrar a competir (por ejemplo, necesidad de mucha maquinaria costosa, patentes, licencias para comenzar la actividad…), será más difícil que entren nuevas empresas a competir con las empresas exámenes. En el caso contrario, si entrar al mercado es muy fácil (no hay barreras de entrada), en el momento que otra empresa detecte una oportunidad de negocio, entrará en nuestro mercado.

En conclusión, la compresión de las cinco fuerzas de Porter ayuda a conocer la estructura de la industria, revelando los aspectos más significativos del entorno competitivo y así a la vez ofrecen una base para evaluar sus fortalezas y debilidades. Y así a la vez permiten a los estrategas, directores, profesionales que dirigen una empresa, saber si una industria es realmente buena y atractiva. Para así poder definir su estrategia competitiva más ventajosa.

Vamos a poner en práctica estas fuerzas de Porter!!!

FUENTE:

PORTER, M. (2009). Ser Competitivo. Edición IX. Publicado por Harvard Business School Publishing Corporation.

1 note

·

View note