#debitoglobale

Text

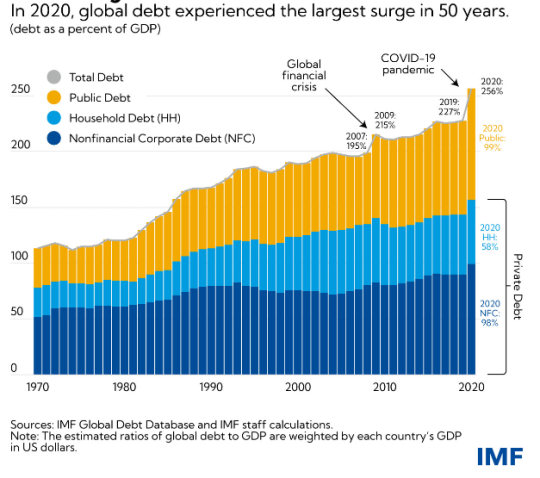

Bolla debito mondiale delle economie emergenti

Debito globale, nuovo record a 315 trilioni. Perché gli emergenti sono la vera mina vagante. Secondo il Global Debt Monitor di Iif l’ammontare ha toccato un nuovo record a 315 trilioni di dollari, spinto proprio dalle dinamiche delle aree in via di sviluppo e più vulnerabili. In Europe (e Italia) dinamiche più rassicuranti, ma il livello dei tassi e la variabile geopolitica rappresentano incognite pericolose.

Fa sempre più spavento la montagna del debito globale: non solo perché ha appena toccato un nuovo record, ma anche perché ad alimentare la sua crescita ormai pressoché continua sono soprattutto i Paesi emergenti, ritenuti a torto o ragione più vulnerabili.

La quota raggiunta a marzo 2024 vale ormai 315mila miliardi di dollari quando si guarda a Stati, banche, imprese e famiglie di tutto il mondo. Sono 1.300 miliardi in più in soli tre mesi, secondo quanto riportato nel Global Debt Monitor pubblicato dall’Institute of International Finance (Iif), e ad aumentare i timori contribuisce anche il fatto che sia tornato a salire fino al 333% lo stesso rapporto con il Pil dopo tre trimestri consecutivi di riduzione.

La dinamica è appunto il risultato della sostanziale conferma dei livelli raggiunti in precedenza nelle aree più mature del globo (con esclusione di Usa e Giappone) e di quella che ormai pare un’avanzata inarrestabile nei Paesi emergenti. Per questi ultimi il debito si è infatti spinto verso un livello mai visto di 105mila miliardi, 55 in più rispetto a quanti se ne potevano contare un decennio fa, con Cina, India e Messico a registrare gli incrementi più rilevanti.

La situazione, già di per se non rosea, potrebbe farsi ancora più complessa a causa del perdurare dei fenomeni inflazionistici, in particolare negli Stati Uniti, che continuano a rappresentare un rischio significativo proprio perché capaci di esercitare ulteriori pressioni al rialzo sui costi di finanziamento globali.

Le insidie principali

L’aumento delle frizioni commerciali e una maggiore frammentazione geoeconomica potrebbero secondo l’analisi di Iif ridurre inoltre la capacità di servizio del debito estero dei mercati emergenti, che non sono neanche immuni al disallineamento che si sta profilando fra le condizione economiche fra le due sponde dell’Oceano Atlantico.

L’ormai previsto ritardo nel taglio dei tassi da parte della Federal Reserve, combinato con una Bce che invece dovrebbe iniziare fin da subito ad allentare la presa potrebbe infatti innescare un rally del dollaro, guidare un’ulteriore fuga di capitali verso gli asset statunitensi ed esercitare ancora maggiori tensioni su quanti al di fuori degli Usa hanno un significativo debito denominato in dollari, in particolare nei Paesi in via di sviluppo.

Certo, rileva il Global Debt Monitor, siamo in presenza di «prospettive economiche globali a breve termine relativamente ottimistiche che rappresentano di per sé fattore positivo per la dinamica del debito» e c’è da considerare anche la salute dei bilanci delle famiglie (unica categoria per la quale il ricorso al debito risulta in leggera discesa al 59,1% del Pil) che nell’immediato dovrebbe fornire un cuscinetto contro quelli che si prospettano come «tassi più alti a lungo termine». I disavanzi di bilancio pubblici sono però ancora superiori ai livelli pre-pandemia e si prevede che quest’anno contribuiranno per circa 5.300 miliardi all’accumulo di debito globale.

La situazione in Giappone

Guardando nello specifico ai Paesi più avanzati, Iif nota l’aumento del debito pubblico del 17% negli Stati Uniti e si sofferma in particolare sul Giappone, definito come «uno dei paesi più indebitati al mondo», con un livello totale che si aggira oltre il 600% del Pil e un’impennata del 60% rispetto ai livelli pre-Covid che non ha avuto pari tra i principali mercati maturi durante questo periodo.

Tokyo fa tuttavia relativamente meno paura «dato che le istituzioni finanziarie giapponesi e il governo generale - spiega Iif - detengono notevoli quantità di attività estere e il forte deprezzamento dello yen giapponese rispetto alle valute dei suoi principali partner commerciali dovrebbe sostenere le dinamiche del debito sovrano e societario del Giappone».

Una valuta più debole potrebbe in questo caso «esercitare un’ulteriore pressione sui bilanci delle famiglie, diminuendo il loro potere d’acquisto, e avere un impatto negativo sulla dinamica del debito delle famiglie nel medio termine», ma quelli utilizzati dagli analisti non sembrano toni da allarme.

In Europa (e Italia) più formiche che cicale

L’Europa risulta infine l’area dove le dinamiche appaiono relativamente morigerate: in confronto al Pil il livello del debito nell’area euro si è ridotto a fine marzo al 349,2% rispetto al 356,2% di 12 mesi prima, con la sola eccezione del settore finanziario e cali più significativi in Germania (oltre che Svizzera).

Non fa eccezione l’Italia, dove l’ammontare globale di debito è calato negli ultimi tre mesi di circa 128 miliardi all’equivalente di 6.245 miliardi di dollari e anche il rapporto con il Pil è tornato a scendere di circa mezzo punto percentuale al 275,6 per cento. Merito soprattutto di famiglie e imprese, meno di Stato e banche che sono più indebitati, ma pur sempre un dato incoraggiante per il nostro Paese.

Read the full article

#debitoglobale#GlobalDebtMonitor#InstituteofInternationalFinance#paesiinviadisviluppo#ProdottoInternoLordo#rallydeldollaro

0 notes

Text

Paesi emergenti a rischio causa l'elevato debito globale

Debito globale record a 307 trilioni. Una trappola pronta a scattare con il caro-tassi, il rapporto Iif. Il global debt monitor di fine giugno lancia un nuovo allarme: in pericolo soprattutto i governi, mentre per le famiglie il rischio resta gestibile. Anche in Italia il debito/Pil complessivo risale al 295,5%, ma la vera mina vagante restano i Paesi mergenti.

Che la tendenza virtuosa innescata dal debito globale post-pandemia fosse ormai alle spalle era nell'aria da tempo. Il cocktail di fattori costituito da governi più abbottonati nelle spese rispetto agli anni della crisi, ripresa economica e inflazione elevata che ha contribuito a ridurre i valori nominali ha lasciato ormai spazio a una nuova crescita e i dati appena diffusi dall'International Institute of Finance (Iif) nel consueto rapporto trimestrale Global Debt Monitor non offrono soltanto la conferma, ma fanno gridare quasi immediatamente all'allarme.

Nella prima metà del 2023 l'ammontare di debito contratto da governi, banche, imprese e famiglie nel mondo è infatti aumentato di circa 10mila miliardi di dollari per raggiungere un nuovo massimo storico a quota 307mila miliardi, che a conti fatti supera di 100mila miliardi i livelli di dieci anni fa.

Appena una settimana fa il Fondo monetario internazionale aveva riportato alla ribalta la questione, analizzando però i dati a fine 2022 ed escludendo dal computo il mondo aziendale non finanziario. Iif completa adesso il quadro con dati più aggiornati e in un contesto complicato dalla stretta monetaria più violenta che si ricordi, che ha portato quasi ovunque i tassi sui massimi da oltre un decennio, e che è pronta quindi a far scattare la trappola.

Torna a crescere anche il rapporto con il Pil

L'ulteriore elemento di preoccupazione è rappresentato dal fatto che negli ultimi due trimestri il rapporto l'indebitamento è tornato a crescere in rapporto al Pil globale per attestarsi intorno al 336 per cento. In questo caso siamo ancora distanti dai massimi raggiunti nel periodo immediatamente successivo allo scoppio dell'epidemia Covid, ma la dinamica promette di non arrestarsi qui.

«L’improvviso aumento dell’inflazione è stato il principale fattore alla base del forte calo del rapporto debito/Pil negli ultimi due anni, consentendo a molti soggetti sovrani e societari di gonfiare le proprie passività in valuta locale», riconosce infatti Iif, prima di mettere in guardia che con la moderazione delle pressioni sui salari e sui prezzi (anche se non a sufficienza da far rientrare l'inflazione nei ranghi) «il rapporto debito/Pil globale supererà il 337% entro la fine dell'anno».

La Corsa del Debito Mondiale

La situazione, come spesso avviene, è molto più variopinta rispetto a quanto viene disegnato dal quadro di insieme. «L’aumento dei rapporti di indebitamento è stato più evidente tra i governi e le istituzioni finanziarie», rileva il Global Debt Monitor, opponendo al contrario «una marcata decelerazione dell’espansione del credito bancario alle famiglie e le imprese non finanziarie», causata quest'ultima dai «venti macro prevalenti», che hanno portato a un «inasprimento delle condizioni di finanziamento».

Chiaro in questo caso il richiamo agli Stati Uniti, dove le imprese «hanno dovuto affrontare standard di prestito bancari più severi in seguito alle tensioni bancarie regionali di inizio anno», fenomeno solo in parte alleviato dal «cuscinetto» della continua espansione dei mercati del credito privato.

La situazione italiana

L'Italia non fa eccezione al contesto generale, con un debito complessivo di nuovo in crescita a giugno al 295,5% rispetto al 294,1% di tre mesi prima e dal 294,6% di fine 2022. A mettere fine a un cammino virtuoso che aveva riportato le lancette indietro addirittura ai livelli precedenti la grande crisi finanziaria del 2007-2008, superfluo ricordarlo, ha contribuito il bilancio dello Stato (Debito Pil di nuovo in risalita al 140% dal 138,8%) mentre le famiglie risultano ancora più parche, con un rapporto fra debito e Pil pari al 40,3% e tra i più contenuti fra i Paesi avanzati.

Famiglie (quasi) al riparo...

Tornando allo scenario globale, Iif non vede un rischio immediato per il debito dei consumatori, che anzi «rimane ampiamente gestibile» nonostante l'aumento dei tassi. Questo almeno nei mercati maturi, dove in rapporto al Pil è sceso nel primo semestre del 2023 al livello più basso degli ultimi due decenni.

Diverso il discorso per i Paesi emergenti, area nella quale il debito delle famiglie si mantiene al di sopra dei livelli pre-pandemici - in particolare a causa di Cina, Corea e Tailandia - ma si notano prospettive grigie soprattutto per gli Stati: «Con la stabilizzazione dei costi di finanziamento internazionali a livelli più elevati - si spiega nel rapporto - il debito pubblico dei mercati emergenti, Cina esclusa, ha ripreso la sua tendenza al rialzo nella seconda metà del 2022, registrando un leggero aumento al 57% del Pil».

...ma tremano i Governi

Il debito pubblico è quindi l'aspetto che desta maggiori timori, soprattutto in un contesto come quello attuale di tassi elevati e che si teme possano non scendere nell'immediato.

«L’aspetto più preoccupante è che l’architettura finanziaria globale non è adeguatamente preparata a gestire i rischi associati alle tensioni sui mercati nazionali del debito», conclude infatti Iif, con l'auspicio di disporre a breve «di un quadro di riferimento basato sul mercato per affrontare i livelli insostenibili del debito nazionale»: misura che sarebbe in grado non soltanto di alleviare il peso dei debiti, ma anche di «sostenere le iniziative volte a mobilitare risorse per il finanziamento dello sviluppo, compreso il finanziamento del clima».

Read the full article

#BRICS#caro-tassi#creditobancario#debitoglobale#epidemiaCovid#Fmi#GlobalDebtMonitor#guerraucraina#paesiemergenti#PIL#StatiUniti

0 notes

Text

Rischio esplosione debito pubblico paesi emergenti

Rating, ecco tutte le mine vaganti del debito globale. Primo esame per l’intoccabile Germania fra i sovrani.Ma gli analisti guardano con timore alle imprese americane e soprattutto al mondo emergente. E l’Italia resta in bilico su junk,

All’atto pratico la perdita del rating «Tripla A» di Fitch non ha un impatto rilevante sotto l’aspetto strettamente tecnico, né rappresenta una novità per gli Stati Uniti, che avevano già da tempo perso il massimo dei voti tanto per S&P Global Ratings quanto per Scope Ratings.

Il declassamento della prima economia mondiale è però un evento che non può passare inosservato proprio perché indice di un fenomeno, quello della crescita smisurata dei debiti di enti governativi e non registrata su scala globale dopo l’ondata pandemica, che rischia di sfuggire di mano nel nuovo contesto economico di tassi di nuovo elevati e possibile recessione.

L’intoccabile Germania sotto esame

Lo sguardo rischia inoltre di spostarsi inevitabilmente sugli altri Stati: primo fra tutti la Germania unica tra i big a mantenere il giudizio «Aaa» che finirà all’esame di Moody’s il prossimo 11 agosto, ma anche l’Italia che staziona perennemente in bilico sull’orlo del junk o «spazzatura». Qualche settimana fa la stessa Scope ricordava come del resto un Paese su quattro avesse un outlook negativo e fosse quindi a rischio bocciatura.

Il declassamento Usa non impatta sui portafogli perché la maggior parte degli investitori è più flessibile rispetto a un criterio strettamente Aaa. Martina Daga AcomeA

Il fatto che gli Usa non siedano più comodamente nella fascia massima di rating «non dovrebbe avere un impatto troppo rilevante sull’ammissibilità dei titoli di Stato in determinati portafogli, dal momento che ormai la maggior parte degli investitori è più flessibile rispetto a un criterio strettamente Aaa», ammette Martina Daga, economista di AcomeA. Resta il fatto che il debito pubblico di Washington è in costante crescita e ha ormai superato quota 30mila miliardi di dollari, secondo quanto ricorda l’International Institute of Finance (Iif) .

L’illusorio confronto con il Pil

Serve in fondo a poco segnalare che in confronto al Pil quello stesso valore si sia in realtà ridotto al 116% alla fine del primo trimestre 2023 (oltre dieci punti in meno dal picco di fine 2020) principalmente per effetto dell’inflazione elevata che va a gonfiare il valore nominale della crescita. Questo perché l’ulteriore deterioramento delle condizioni fiscali che si prevede in un futuro ormai prossimo in cui il costo del debito pubblico è elevato e crescente, insieme ai problemi di governance manifestati anche in occasione della questione dell’aumento del tetto poi risolta (le motivazioni addotte da Fitch per il taglio di ieri), non lasciano certo dormire sonni tranquilli.

Il ragionamento vale anche per i debiti contratti da famiglie e imprese a stelle e strisce, balzati rispettivamente a 19mila e 20mila miliardi, la cui sostenibilità sarebbe a detta di molti ancora più a rischio nel nuovo scenario di tassi più alti e più a lungo che si profila. E si estende purtroppo al resto del mondo, dove la «zavorra» è tornata su scala globale e in termini assoluti (considerando cioè Stati, banche, imprese e famiglie) a superare secondo Iif i 300mila miliardi.

Le preoccupazioni per gli emergenti

In questo caso a preoccupare non sono tanto le economie avanzate, dove si registra ancora una contrazione rispetto ai livelli raggiunti post-Covid tranne qualche situazione particolare come le già citate imprese Usa, ma i Paesi emergenti. Il debito contratto nelle aree in via di sviluppo ha infatti superato i 100mila miliardi e vale ormai un terzo di quello complessivo: in un periodo di stabilità precaria, sotto l’aspetto finanziario ma anche politico, la vera mina vagante rischia forse di essere proprio questa.

Read the full article

0 notes

Text

Aumento del debito per la volatilità del mercato globale

Recessione e crisi: non illudetevi, ora arriverà il brutto. Finora abbiamo assistito ad una dicotomia fra vita reale dei cittadini schiacciati dall’inflazione e dalla caduta della propria capacità di acquisto, e dall’altro il mondo delle statistiche ufficiali e della finanza, che ancora sembra aver risentito poco della situazione attuale, al punto da far pensare a una crisi “Virtuale”.

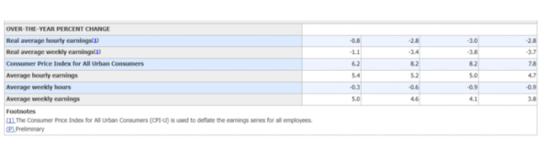

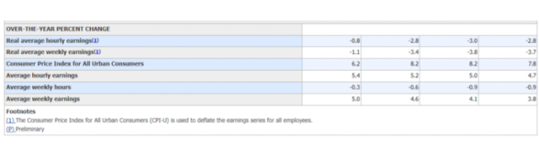

In realtà siamo probabilmente nella fase di preparazione alla grande crisi. Le remunerazioni reali in tutto il mondo sono in calo. Perfino negli USA, il paese che ancora sembra vivere un momento di gloria, le paghe reali sono in riduzione, come si può notare da questa tabella del BLS:

Nell’arco della settimana appena trascorsa, il CEO di Goldman Sachs David Solomon ha messo in guardia da “tempi difficili” e da un ambiente economico più duro, mentre il CEO di JPMorgan Jamie Dimon ha previsto una “recessione da lieve a dura”. Affermazioni banali per chi legge, ma che sui mercati sono state colte con una certa sorpresa.

La recessione sarà diversa da paese a paese: ad esempio la Cina, che è parte di uno dei paesi con l’inflazione più bassa, verrà colpita in modo diverso rispetto a paesi, come quelli Occidentali, con un’inflazione più alta. La caduta dei mercati finanziari avrà degli effetti diversi caso per caso, ma indubbiamente si trasmetterà globalmente.

La crisi è imminente, ma intanto tutti gli investitori, gli analisti di mercato e persino i politici ufficiali stiano nascondendo la testa sotto la sabbia o non sono stati abbastanza a lungo in giro per rendersi conto che tutte le azioni, buone o cattive, hanno delle conseguenze e che queste conseguenze richiedono un po’ di tempo per manifestarsi.

La capacità di vedere oltre le azioni e di valutarne l’impatto sembra essere venuta meno. Questo potrebbe essere un prodotto dell’era digitale e dell’estrema dipendenza dai dati. O come chiedeva il poeta T.S. Eliot: “Dov’è la saggezza che abbiamo perso nella conoscenza? Dov’è la conoscenza che abbiamo perso nell’informazione?”. Oggi in teoria tutti hanno le informazioni, ma a che servono, se non sanno più coglierne le conseguenze?

Da tempo era chiaro che l’economia globale era destinata ad avere problemi, sicuramente fin dalla crisi finanziaria globale del 2008 (senza nemmeno considerare gli eccessi del sistema finanziario che hanno portato a quel disastro). Il grande esperimento dell’allentamento monetario è iniziato proprio allora.

Sono arrivati il quantitative easing e il qualitative easing, insieme a tassi di interesse storicamente bassi. Questi interventi sono stati concepiti per salvare il sistema finanziario e per scongiurare la recessione. Non hanno innescato l’inflazione perché il denaro è stato pompato nel sistema bancario piuttosto che direttamente nell’economia reale.

Il denaro a buon mercato ha tuttavia innescato un’ondata di indebitamento da parte di aziende, famiglie e governi, ponendo le basi per i problemi quando i tassi di interesse hanno iniziato a salire, come inevitabilmente sarebbe accaduto. Quel momento è arrivato quando i governi hanno iniziato a convertire lo stimolo monetario in stimolo fiscale.

L’impatto della Covid-19 sull’attività economica e sulle catene di approvvigionamento è stato affrontato con massicci trasferimenti diretti di denaro pubblico alle famiglie. In altre parole, la “liquidità” del sistema bancario è stata convertita in denaro spendibile e, una volta che il Covid-19 si è attenuato, i consumi alimentati da questi trasferimenti governativi sono decollati.

La domanda si è impennata, ma l’offerta di beni, colpita da interruzioni della catena di approvvigionamento dovute a motivi commerciali e politici e al Covid, non è riuscita a tenere il passo. Con la guerra in Ucraina in corso, i prezzi dell’energia si sono uniti a quelli di altri beni in una spirale ascendente. L’inflazione era davvero “arrivata”, “presente” e non “transitoria”.

Le banche centrali hanno reagito in preda al panico aumentando i tassi di interesse in modo aggressivo, per compensare la loro passata insensibilità ai rischi di inflazione, senza valutare le cause dell’inflazione stessa, con una risposta pavloviana. Questo avrebbe dovuto scuotere i mercati – soprattutto quello azionario – ma non è stato così, o meglio non è ANCORA stato così. Eppure i segni della crisi imminente ci sono tutti, anche perché ORA scoppierà l’enorme problema del debito globale.

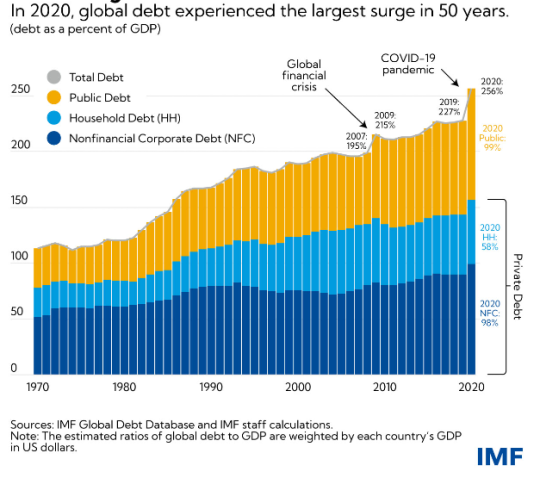

Lo stock di debito ammonta oggi a circa 290.000 miliardi di dollari e la parte prevalente è quella del debito privato, di famiglie e aziende. Questo debito è molto più pericoloso perché gli aumenti dei tassi di interesse delle banche centrali si ribaltano immediatamente su questo tipo di debito, senza la “Mediazione moderatrice” che comunque le banche centrali ancora esercitano sul debito pubblico, salvo eccezioni europee. Il debito provato no, taglia i redditi dei mutuatari, porta in crisi le aziende e l’impatto dell’aumento dei tassi sarà quindi devastante. E questo non solo nei paesi in sviluppo, come sembra ricordare il FMI, ma anche nei paesi a noi più vicini.

L’inflazione calerà, anzi sta già calando, ma questo sarò un segno negativo, accompagnato dalla caduta dei redditi personali dei consumi, del lavoro e dei valori finanziari. Paesi diversi risentiranno diversamente del fenomeno, ma il risultato sarà sempre quello, anche se di dispiace dirlo nel periodo natalizio: crisi, disoccupazione e povertà.

Read the full article

#BancheCentrali#bce#crisi#debitoglobale#economiaglobale#Fed#Fmi#GoldmanSachs#Inflazione#investimenti#JPMorgan#mercato#qualitativeeasing#Quantitativeeasing#recessione

0 notes

Text

Aumento del debito per la volatilità del mercato globale

Recessione e crisi: non illudetevi, ora arriverà il brutto. Finora abbiamo assistito ad una dicotomia fra vita reale dei cittadini schiacciati dall’inflazione e dalla caduta della propria capacità di acquisto, e dall’altro il mondo delle statistiche ufficiali e della finanza, che ancora sembra aver risentito poco della situazione attuale, al punto da far pensare a una crisi “Virtuale”.

In realtà siamo probabilmente nella fase di preparazione alla grande crisi. Le remunerazioni reali in tutto il mondo sono in calo. Perfino negli USA, il paese che ancora sembra vivere un momento di gloria, le paghe reali sono in riduzione, come si può notare da questa tabella del BLS:

Nell’arco della settimana appena trascorsa, il CEO di Goldman Sachs David Solomon ha messo in guardia da “tempi difficili” e da un ambiente economico più duro, mentre il CEO di JPMorgan Jamie Dimon ha previsto una “recessione da lieve a dura”. Affermazioni banali per chi legge, ma che sui mercati sono state colte con una certa sorpresa.

La recessione sarà diversa da paese a paese: ad esempio la Cina, che è parte di uno dei paesi con l’inflazione più bassa, verrà colpita in modo diverso rispetto a paesi, come quelli Occidentali, con un’inflazione più alta. La caduta dei mercati finanziari avrà degli effetti diversi caso per caso, ma indubbiamente si trasmetterà globalmente.

La crisi è imminente, ma intanto tutti gli investitori, gli analisti di mercato e persino i politici ufficiali stiano nascondendo la testa sotto la sabbia o non sono stati abbastanza a lungo in giro per rendersi conto che tutte le azioni, buone o cattive, hanno delle conseguenze e che queste conseguenze richiedono un po’ di tempo per manifestarsi.

La capacità di vedere oltre le azioni e di valutarne l’impatto sembra essere venuta meno. Questo potrebbe essere un prodotto dell’era digitale e dell’estrema dipendenza dai dati. O come chiedeva il poeta T.S. Eliot: “Dov’è la saggezza che abbiamo perso nella conoscenza? Dov’è la conoscenza che abbiamo perso nell’informazione?”. Oggi in teoria tutti hanno le informazioni, ma a che servono, se non sanno più coglierne le conseguenze?

Da tempo era chiaro che l’economia globale era destinata ad avere problemi, sicuramente fin dalla crisi finanziaria globale del 2008 (senza nemmeno considerare gli eccessi del sistema finanziario che hanno portato a quel disastro). Il grande esperimento dell’allentamento monetario è iniziato proprio allora.

Sono arrivati il quantitative easing e il qualitative easing, insieme a tassi di interesse storicamente bassi. Questi interventi sono stati concepiti per salvare il sistema finanziario e per scongiurare la recessione. Non hanno innescato l’inflazione perché il denaro è stato pompato nel sistema bancario piuttosto che direttamente nell’economia reale.

Il denaro a buon mercato ha tuttavia innescato un’ondata di indebitamento da parte di aziende, famiglie e governi, ponendo le basi per i problemi quando i tassi di interesse hanno iniziato a salire, come inevitabilmente sarebbe accaduto. Quel momento è arrivato quando i governi hanno iniziato a convertire lo stimolo monetario in stimolo fiscale.

L’impatto della Covid-19 sull’attività economica e sulle catene di approvvigionamento è stato affrontato con massicci trasferimenti diretti di denaro pubblico alle famiglie. In altre parole, la “liquidità” del sistema bancario è stata convertita in denaro spendibile e, una volta che il Covid-19 si è attenuato, i consumi alimentati da questi trasferimenti governativi sono decollati.

La domanda si è impennata, ma l’offerta di beni, colpita da interruzioni della catena di approvvigionamento dovute a motivi commerciali e politici e al Covid, non è riuscita a tenere il passo. Con la guerra in Ucraina in corso, i prezzi dell’energia si sono uniti a quelli di altri beni in una spirale ascendente. L’inflazione era davvero “arrivata”, “presente” e non “transitoria”.

Le banche centrali hanno reagito in preda al panico aumentando i tassi di interesse in modo aggressivo, per compensare la loro passata insensibilità ai rischi di inflazione, senza valutare le cause dell’inflazione stessa, con una risposta pavloviana. Questo avrebbe dovuto scuotere i mercati – soprattutto quello azionario – ma non è stato così, o meglio non è ANCORA stato così. Eppure i segni della crisi imminente ci sono tutti, anche perché ORA scoppierà l’enorme problema del debito globale.

Lo stock di debito ammonta oggi a circa 290.000 miliardi di dollari e la parte prevalente è quella del debito privato, di famiglie e aziende. Questo debito è molto più pericoloso perché gli aumenti dei tassi di interesse delle banche centrali si ribaltano immediatamente su questo tipo di debito, senza la “Mediazione moderatrice” che comunque le banche centrali ancora esercitano sul debito pubblico, salvo eccezioni europee. Il debito provato no, taglia i redditi dei mutuatari, porta in crisi le aziende e l’impatto dell’aumento dei tassi sarà quindi devastante. E questo non solo nei paesi in sviluppo, come sembra ricordare il FMI, ma anche nei paesi a noi più vicini.

L’inflazione calerà, anzi sta già calando, ma questo sarò un segno negativo, accompagnato dalla caduta dei redditi personali dei consumi, del lavoro e dei valori finanziari. Paesi diversi risentiranno diversamente del fenomeno, ma il risultato sarà sempre quello, anche se di dispiace dirlo nel periodo natalizio: crisi, disoccupazione e povertà.

Read the full article

#BancheCentrali#bce#crisi#debitoglobale#economiaglobale#Fed#Fmi#GoldmanSachs#Inflazione#investimenti#JPMorgan#mercato#qualitativeeasing#Quantitativeeasing#recessione

0 notes

Last Seen Blogs

stunsetblvd

Untitled

kathrin430

Kathrin's world of art

cuminmerightfuckinnow

fuck!

picsxpeter

Pics X Peter

reviewcontabing

Sem título