nganhangviet

Ngân Hàng Việt

Chào bạn! Tôi lập ra trang này để kết nối khách hàng gặp khó khăn trong vay vốn thế chấp sổ đỏ nhà đất và ngân hàng. Từng là một chuyên viên khách hàng cá nhân nên tôi hiểu rõ những khó khăn của bạn! Hy vọng tôi sẽ giúp được và nhiều người trong tương lai!

Hãy ghé website: https://nganhangviet.vn/ để tìm cách giải quyết trường hợp hồ sơ của bạn.

8 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

kenmathecutiekitten

Kenma Kitten

leftconnoisseurhologram-blog

Untitled

prevent-police

Untitled

comicarthistory

The Comic Art History Gallery

merrymarvelite

Merry Marvelite

Text

Vay the chap ngan hang Agribank

Vay thế chấp sổ đỏ ngân hàng Agribank [7 Lợi ích mà bạn được nhận]

Tại Agribank chỉ với lãi suất 9.5%/năm là bạn đã được ngân hàng cấp tín dụng thành công.

Alo! Em ah! Bên ngân hàng Agribank làm lại chưa em ?! Giờ chị cần vốn nhập hàng rồi. Em tranh thủ coi làm hồ sơ cho chị.

Đặc biệt thời điểm này cuối tháng 10 đầu tháng 11 khi tác giả thực hiện bài viết này. TP HCM vẫn còn ca nhiễm nhưng cơ bản đã kiểm soát được tình hình.

Ngày càng nhiều vùng xanh và người dân đã có thể đi lại trong nội đô thành phố. Số người được tiêm vaccine cả 2 mũi tăng dần qua từng ngày.

Bên cạnh đó chính quyền TP HCM đã cho phép các cơ sở dịch vụ buôn bán…

Hoạt động dần trở lại sau nhìu tháng phải phong tỏa. Ưu tiên phục hồi phát triển kinh tế đô thị.

Gặp chị Thanh một người buôn bán quần áo – giày dép ở chợ Bà Quẹo Tân Bình cũng là khách hàng mới của chúng tôi.

Chị cho biết mấy tháng nay chợ đóng cửa chị ở nhà chỉ bán online hiện tại chị cần vốn nhập hàng về buôn bán.

Chúng tôi có hỏi chị vì sao nhà chị ngân nhiều ngân hàng nhưng chị lại chọn Agribank.

“ Nhà chị 3 đời vay Agribank không hà em.” chị cười hóm hỉnh.

Nghe tới đây chúng tôi cũng chỉ biết cười không biết là chị nói thật hay là đùa.

“Ngân hàng nhà nước mà, lãi suất lại rất ổn định nên chị thích lắm” chị nói tiếp

Có lẽ đây cũng là một nguyên nhân nhưng chính xác Agribank có “ma lực” gì mà khiến nhiều người muốn cầm sổ đỏ đến vậy.

youtube

Có phải Agribank chỉ vỏn vẹn như lời chị Thanh nói.

Danh Mục

Agribank – Ngân hàng vốn 100% của nhà nước

Câu nói của chị Thanh 3 đời vay Agribank không phải chỉ là nói đùa nếu bạn xét về lịch sử hình thành của ngân hàng.

Điểm qua đôi nét quá trình phát triển của ngân hàng Agribank

Tên tiếng Anh: Vietnam Bank for Agriculture and Rural Development.

Tên tiếng Việt: Ngân hàng Nông Nghiệp và Phát Triển Nông Thôn Việt Nam.

Tên viết tắt: Agribank.

Tên giao dịch: Agribank.

Giờ làm việc:

Sáng 8h – 12h.

Chiều 13h -17h.

Từ Thứ 2 đến Thứ 6.

Thứ 7, Chủ nhật và các ngày lễ nghỉ làm việc.

Trụ sở chính đặt tại: Số 2 Láng Hạ, phường Thành Công, quận Ba Đình, thành phố Hà Nội.

Tổng đài Agribank hỗ trợ toàn quốc: 1900558818

Website: agribank.com.vn

Được thành lập ngày 26/3/1988 – Với tên gọi: Ngân hàng Phát Triển Nông Nghiệp Việt Nam.

Đến năm 1990 đổi tên thành : Ngân hàng Nông Nghiệp Việt Nam.

Năm 1996 đổi lại tên Ngân hàng Nông Nghiệp và Phát Triển Nông Thôn Việt Nam và sử dụng đến nay.

Nhưng vậy Agribank đã hình thành từ rất sớm đến nay đã có tuổi đời 33 năm trên thị trường Việt Nam.

Cho nên câu nói của chị Thanh là có cơ sở.

Lãi suất cho vay ngân hàng Agribank

“ Agribank Ngân hàng nhà nước mà, lãi suất lại rất ổn định nên chị thích lắm” – Chị Thanh

Câu nói của chị Thanh đã lột tả hết được

“Tinh hoa” của Agribank. Đó chính là Lãi Suất.

Đặc biệt thực hiện theo chỉ đạo của chính phủ về phục hồi lại kinh tế.

Agribank đã tung ra gói cho vay trị giá 100 ngàn tỉ chỉ với lãi suất 7%/năm.

Cụ thể:

Vay ngắn hạn (dưới 12 tháng) lãi suất: 9.5%/năm.

Vay trung – dài hạn (trên 12 tháng) lãi suất: 11%/năm. (tạm tính)

Lãi suất trung dài hạn gần như là lãi suất cố định.

Tại sao chúng tôi lại khẳng định như vậy

Như bạn đã biết về lãi suất trung dài hạn Agribank sẽ ưu đãi cho bạn 3 tháng đầu tiên.

Sau 3 tháng thì lãi suất sẽ được điều chỉnh theo lãi suất huy động vốn cộng biên độ.

Đúng rồi bạn đoán đúng rồi đấy đó chính là lãi suất huy động.

Lãi suất huy động của Agribank thường thấp hơn các nhà băng khác cho nên dù có biên độ vào thì so với lãi suất ưu đãi chũng một chính một mười.

Sự chênh lệch là rất nhỏ.

Hiện tại Agribank đang có chương trình kích cầu sau đại dịch với gói vay dành cho khách hàng cá nhân lên đến 100 ngàn.

Thời hạn kết thúc gói vay ngày đến 31/12/2022 hoặc hết 100 ngàn tỉ. Tùy điều kiện nào đến trước.

Lưu ý:

Lãi suất áp dụng cho các khoản vay cá nhân có tài sản thế chấp.

Đối với các khách hàng lớn hoặc doanh nghiệp thì sẽ có mức lãi suất khác ưu đãi.

Lãi suất tham khảo tại thời điểm tháng 11/2023 và sẻ điều chỉnh sau mỗi 03 tháng.

Mỗi chi nhánh Agribank khác nhau sẽ có mức lãi suất khác nhau.

Phạt trả nợ trước hạn tại Agribank

Thêm một điểm cộng dành cho Agribank về phí phạt trả nợ trước hạn.

Tại agribank khi trả nợ trước hạn bạn chỉ bị phạt từ 0,5% -1% số tiền trả vào.

Rất thấp phải không nào.

Ví dụ bạn vay 1 tỷ đồng tại ngân hàng Agribank.

Bạn muốn trả trước 300 triệu để nhẹ tiền lãi hàng tháng.

Thì số tiền phạt trả nợ trước hạn là

300 triệu đồng x 1% = 3 triệu đồng.

Chỉ mất 3 triệu đồng nhưng số tiền trả hàng tháng của bạn sẽ giảm đáng kể.

Vì ngân hàng sẽ tính lãi trên phần tiền 700 triệu còn lại.

Chứ không phải là 1 tỷ như ban đầu.

Đặc biệt đối với ai vay đáo hạn để lướt són bất động sản.

Khi vay ngân hàng lướt sóng và một khi bán được đất theo giá mong muốn thì bạn phải trả nợ cho ngân hàng để lấy sổ ra mới bán được.

Số tiền trả nợ càng thấp sẽ giúp bạn có nhiều lợi nhuận hơn.

Ví dụ: so sánh phí trả nợ trước hạn của Agribank và một số ngân hàng TMCP

Lãi phạt trả nợ trước hạn của Agribank 1% số tiền trả vào.

Lãi phạt trả nợ trước hạn của ngân hàng TMCP thường là 3% số tiền trả vào.

Dùng ngón tay để tính thì bạn cũng thừa hiểu bên nào có lợi hơn.

Giả sử số tiền bạn phải trả là 1 tỷ đồng.

Thì sự chêch lệch sẽ là 20 triệu đồng.

Và số tiền này sẽ tiết kiệm cho chính bạn khi vay thế chấp sổ đỏ ngân hàng agribank.

Bảo hiểm khoản vay

Nhiều người vay các ngân hàng khác chắc đã từng một lần mua bảo hiểm khoản vay.

Số tiền đó thường là 10 – 15 triệu đồng với khoản vay dưới 1 tỉ.

Và nếu trên 1 tỉ thì số tiền đó chiếm 1% -1.5% khoản vay.

Dù bạn đã tham gia bảo hiểm rồi thì vẫn phải nhắm mắt mà mua

Số tiền bảo hiểm trên gọi là tự nguyện nhưng nếu bạn không mua thì không “giải ngân”.

Tại Agribank thì bạn có thể yên tâm. Chúng tôi hoàn toàn KHÔNG có việc mua bảo hiểm khoản vay.

Làm thử 1 phép tính bạn vay 300 triệu đồng .

Với nhà băng khác bạn đã mất 10 triệu tiền bảo hiểm – một con số không hề nhỏ.

Tại Agribank thì 300 triệu sẽ chẳng mất đồng bảo hiểm khoản vay nào.

Một đứa con nít 3 tuổi cũng biết là bên nào sẽ có lợi hơn.

Hình thức vay và trả nợ linh hoạt

Agribank cung cấp cho khách hàng 03 hình thức trả nợ khác nhau cụ thể

Vay đáo hạn – trả lãi

Tất nhiên rồi Vay đáo hạn – trả lãi hàng tháng ở đâu mà không có.

Với vay đáo hạn (vay ngắn hạn) khách hàng chỉ cần trả tiền lãi hàng tháng trong 12 kỳ.

Vào kỳ thứ 12 thì khách hàng phải trả lãi kỳ cuối và trả tiền gốc để tất toán hợp đồng với nhà băng.

Trong trường hợp khách hàng chưa đủ tiền để đáo hạn và muốn tiếp tục gia hạn khoản vay. Vui lòng liên hệ trước với chúng tôi để làm thủ tục tài cấp vốn.

Hình thức vay đáo hạn áp dụng cho những ai kinh doanh cần bổ sung/ xoay vòng vốn.

Hoặc những ai lướt sóng bđs cần tài chính giá rẻ của ngân hàng để chờ giá đất tăng.

Vay trả góp

Vay trả góp là hình thức vay đã có từ lâu và agribank cũng không ngoại lệ

Ví dụ:

Sẽ có rất nhiều người còn thắc mắc về vay số tiền trong bao lâu thì mỗi tháng trả bao nhiêu tiền.

Vay Agribank 200 triệu trong 5 năm (60 tháng) để tiêu dùng

Số tiền vay: 200 triệu đồng

Mục đích vay: tiêu dùng

Thời gian vay: 5 năm (60 tháng)

Lãi suất áp dụng: 11%/năm tương đương 0.91%/tháng (lãi suất cho khoản vay trung – dài hạn)

Tiền gốc = 200 triệu : 60 tháng = 3.3 triệu/tháng.

Tiền lãi = 200 triệu x (11%/12) = 1.83 triệu

Tổng = 5.16 triệu đồng/tháng.

Thêm 1 ví dụ nữa để bạn dễ hình dung

Vay Agribank 500 triệu trong 1 năm (12 tháng) vay xây sữa nhà

Số tiền vay: 500 triệu đồng

Mục đích vay: vay xây sữa nhà

Thời gian vay: 1 năm (12 tháng)

Lãi suất áp dụng: 9.5%/năm tương đương 0.8%/tháng (lãi suất cho khoản vay ngắn hạn)

Tiền lãi = 500 triệu x (9.5%/12) = 3.95 triệu

Tổng = 3.95 triệu đồng/tháng.

Vì vay ngắn hạn hay còn gọi là vay trả lãi mối tháng bạn chỉ trả lãi.

Vào kỳ thứ 12 bạn trả lãi kỳ đó và trả tiền gốc.

Vay Agribank 1 tỉ đồng trong 10 năm (120 tháng)

Bạn có thể xem tại đây.

Thời gian làm hồ sơ

Lại một ưu điểm khác của Agribank

Có thể nói thời gian từ lúc nhận hồ sơ đến lúc giải ngân chỉ từ 5-7 ngày làm việc.

Gọi ngay cho chúng tôi để được tư vấn vay ngân hàng agribank

Cá biệt nếu bạn là khách hàng vip cảu nhà băng thì thời gian làm hồ sơ sẻ được rút ngắn xuống chỉ 3-5 ngày là bạn có tiền.

Sản phẩm vay tại Agribank

Agribank có nhiều sản phẩm vay khác nhau cho cả khách hàng cá nhân lẫn khách hàng doanh nghiệp.

Tại bài viết này, tác giả chỉ giỏi thiệu về các sản phẩm vay cho khách hàng cá nhân được lựa chọn mà chúng tôi tổng hợp được từ những khách hàng đã vay vốn trước đó

Vay mua mua nhà, đất

Đây là sản phẩm vay được nhiều khách hàng lựa chọn nhất.

Điều này cũng dễ hiểu vì ai cũng cần một “tổ ấm” cho riêng mình và gói vay này sẽ đáp ứng nhu cầu cho bạn.

Lãi suất từ 9.5%/năm.

Thời hạn vay: tối đa 10 năm.

Yêu cầu: hợp đồng mua bán, chuyển nhượng nhà đất.

Điều này đồng nghĩa bạn không thể dùng căn nhà sắp mua để thế chấp mà phải dùng một căn có sẵn thế chấp để mua căn khác.

Vay bù đắp tài chính

Một dạng vay khác của vay mua nhà được gọi là vay bù đắp tài chính cũng được lựa chọn.

Vay bù đắp tài chính là gì?

Nó đơn giản là bạn vay tiền để trả lại cho người thân. Trước đó bạn mượn tiền người thân để mua nhà. Sau khi sang tên cho bạn thì bạn vay ngân hàng để trả lại.

Yêu cầu: hợp đồng/giấy mượn tiền/nhận nợ.

Vậy là bạn đã được chấp thuận cho vay.

Vay xây sửa nhà

Với khách hàng có nhu cầu xây mới hoặc tân trang lại căn nhà của mình Agribank hỗ trợ khách hàng một gói vay xây – sữa nhà.

Lãi suất từ 9.5%/năm.

Thời hạn vay: tối đa 8 năm.

Yêu cầu: Giấy phép xây – sữa nhà.

Vay kinh doanh

Vay kinh doanh là một gói vay không thể thiếu. Hình thức này thường áp dụng để bổ sung vốn kinh doanh.

Lãi suất từ 7%/năm.

Thời hạn vay: tối đa 5 năm.

Yêu cầu:

Giấy phép kinh doanh hộ kinh doanh. Giấy phép thành lập doanh nghiệp tư nhân/công ty.

Cơ sở và hàng hóa kinh doanh, hóa đơn chứng từ xuất nhập hàng .

Báo cáo thuế 6 tháng gần nhất.

Vay tiêu dùng

Dù xếp cuối cùng nhưng không kém phần quan trọng.

Vay tiêu dùng là gói vay đóng góp lợi nhuận nhiều nhất cho ngân hàng vì nhu cầu mua sắm trong dân chúng rất cao.

Vay tiêu dùng hầu như không đòi hỏi nhiều giấy tờ như các khoản vay khác đổi lại thời gian dành cho gói vay này là ngắn nhất.

Lãi suất từ 9.5%/năm.

Thời hạn vay: tối đa 5 năm.

Nổi bật trong vay tiêu dùng là vay mua ô tô con

Bạn có thể lái chiếc ô tô mơ ước của mình về nhà chỉ với 30% trả trước việc còn lại đã có Agribank.

Lãi suất từ 9.5%/năm.

Thời hạn vay: tối đa 5 năm.

Yêu cầu: Hợp đồng mua bán ô tô. Cavet ô tô.

Điều kiện vay vốn tại ngân hàng Agribank

Điều kiện vay thế chấp sổ đỏ ngân hàng agribank cũng tương đồng như các ngân hàng khác.

Để được đảm bảo duyệt vay khách hàng có thể xem trước các điều kiện như sau

Tài sản thế chấp ( Phần quan trọng nhất)

Tài sản thế chấp là sổ đỏ, sổ hồng

Sổ đỏ không bị quy hoạch toàn bộ hoặc bị một phần đất và phần diện tích đất còn lại trên 20m.

Xem thêm: Vay thế chấp nhà diện tích nhỏ dưới 20m.

Vị trí tài sản nằm ở mặt tiền hoặc hẻm từ 2m trở lên.

Tài sản không có mồ mả trên đất hoặc gần tài sản trong bán kính 50m.

Tài sản là đất thổ cư (đất ở). Không bị tranh chấp/kiện tụng hoặc có dấu treo của tòa.

Xem thêm: Vay thế chấp đất trồng cây, đất nông nghiệp.

Sổ đỏ, sổ hồng đã hoàn thành nghĩa vụ thuế và có lệ phí trước bạ.

Không nợ xấu

80% Ngân hàng cũng yêu cầu khách hàng không nợ xấu và Agribank cũng không ngoại lệ.

Xem thêm: Vay thế chấp sổ đỏ nợ xấu nhóm 3,4 5.

Xem thêm: Vay thế chấp sổ đỏ nợ xấu nhóm 2.

Bạn nên lưu ý trước điểm này để tránh mất thời gian.

Chứng minh thu nhập

Tất nhiên rồi vay ít hay vay nhiều bạn đều phải chứng minh thu nhập.

Chứng minh thu nhập không chỉ giúp bạn có uy tín trong mắt ngân hàng mà còn là điều kiện để khoản vay được duyệt dễ dàng hơn.

Xem thêm: Vay Agribank không chứng minh thu nhập.

Phương án sử dụng vốn rõ ràng

Điều này thì chắc không phải nói thì mọi người điều biết.

Vay tiền để sử dụng vào việc gì thì bạn cứ trình bày miễn sao việc dùng tiền này không vi phạm pháp luật là được.

Độ tuổi vay vốn

Agribank giới hạn tuổi người vay ở 60 tuổi.

Nếu tài sản thế chấp ở TP HCM thì tuổi giới hạn là 75 tuổi.

7 Lợi ích khi vay vốn tại Agribank

Đây là 7 điều lợi mà bạn sẽ nhận được khi vay vốn tại ngân hàng Agribank

Ngân hàng 100% vốn nhà nước.

Lãi suất thấp gần như cố định.

Phạt trả nợ trước hạn thấp.

Không bắt buộc mua bảo hiểm.

Thời gian làm hồ sơ đến giải ngân nhanh.

Sản phẩm vay đa dạng.

Trả nợ linh hoạt.

Quá đủ để Agribank chiếm được cảm tình của bạn và cả những người khó tính nhất.

Giờ thì bạn hãy gọi ngay cho chúng tôi để được tư vấn, hướng dẫn và trên hết là được vay vốn giá rẻ của Agribank phục vụ cho lợi ích của bạn.

0 notes

Text

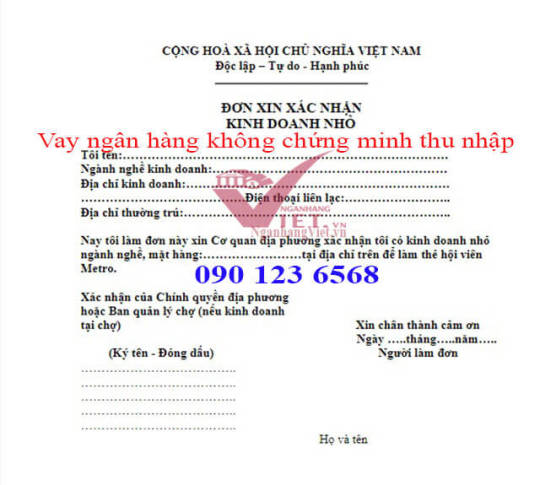

Vay ngân hàng thế chấp sổ đỏ không chứng minh thu nhập 2022

Vay ngân hàng thế chấp sổ đỏ không chứng minh thu nhập 2022

Chứng minh thu nhập tuy là một trong 3 yếu tố quan trong quyết định bạn được vay không hay không?

Không chứng minh được thu nhập không đồng nghĩa bạn không có thu nhập mà ngược lại nguồn thu hàng tháng có thể cao nhưng không được ghi chép bằng sổ sách hay chứng minh qua giấy tờ.

Chỉ cần có tài sản sổ đỏ, sổ hồng giá trị Dư thì vẫn đề chứng minh thu nhập của bạn sẻ chỉ là quá khứ vì đã có chúng tôi hỗ trợ bạn.

Vậy thì chúng tôi hỗ trợ bạn không chứng minh thu nhạp thế nào hãy xem bài viết dưới đây.

Chứng minh thu nhập là gì?

Chứng minh thu nhập là cụm từ không mới nhưng chưa bao giờ là củ đối với những người lần đầu đi vay. Đọc cụm từ này thì bạn cũng đã hình dung được phần nào việc mình phải làm.

Nói nôm na đó là cho người khác biết nguồn tiền của bạn có từ đâu và tất nhiên là nó phải mang tính “hợp pháp”.

Định nghĩa nhân gian

Khi bạn cho ai đó vay tiền tất nhiên bạn luôn muốn biết người vay có trả được nợ hay không.

Nếu biết người ta có đi làm, có cơ sở kinh doanh, cho thuê nhà, xe… tức là có mức thu nhập cố định thì tất nhiên bạn sẽ dễ dàng đi ra quyết định hơn.

Định nghĩa ngân hàng

Ngân hàng cũng như trên nhưng kèm theo các loại “ Giấy tờ” có hiệu lực pháp lý cụ thể để chứng minh nguồn thu nhập hàng tháng.

Vì sao phải chứng minh thu nhập?

Chứng minh thu nhập trả nợ là một trong 3 điều kiện CƠ BẢN để nhà băng xét duyệt khoản vay cho bạn bên cạnh Tài sản đảm bảo và yếu tố lịch sử tín dụng.

Chứng minh được thu nhập chẳng những nâng cao uy tín của bạn và còn giúp bạn có điểm cộng TO LỚN trong mắt ngân hàng vì nó đáp ứng điều kiện vay và tạo niềm tin cho nhà băng tránh được nguy cơ NỢ XẤU.

Tạo tiền đề cho bạn được nâng hạn mức cá nhân những lần vay sau với thủ tục đơn giản hơn rất nhiều.

Tôi có sổ đỏ sao phải chứng minh thu nhập?

“Tôi có sổ đỏ, sổ hồng chứng nhận đàng hoàng, giá trị nhà mấy tỷ bạc mà giờ vay 500 triệu đồng cũng bắt chứng minh thu nhập. Miễn làm sao tôi trả đủ tiền cho ngân hàng còn tôi không trả thì xuống mà siết nhà tôi.” Bác Phúc 50 tuổi Quận Tân Phú quả quyết..

Xem thêm: Vay thế chấp nhà Quy hoạch.

Đây thực sự là suy nghĩ có nhiều người đặc biệt là người có tư tưởng “hướng ngoại Mỹ – Tây”.

Nên nhớ một điều đó là bạn ở Việt Nam và sẻ phải theo luật pháp của Việt Nam.

Luật tín dụng Việt Nam quy định về xử lí tài sản của công dân theo trình tự thì “rất mất thời gian” phải đi từng bước một. Và có thể kéo dài tới 5 năm mới thu hồi vốn.

Nên không có chuyện là không trả thì nhà băng xuống siết nhà ngay như kiểu Mỹ Tây mà bạn hay xem trên TV.

Song song đó nhà băng bị bạn CHIẾM DỤNG VỐN, bị CHÔN VỐN nên sẽ mất đi cơ hội đầu tư sinh lời nếu cho người khác đủ điều kiện vay.

Chứng minh thu nhập bằng cách nào?

Nhiều người vẫn hay nghĩ chứng minh thu nhập là đi làm có “Lương Sao Kê” hay công chức nhà nước mới đúng yêu cầu gọi là chứng minh thu nhập.

Tuy nhiên, đó chỉ là một phần và có nhiều cách để chứng minh thu nhập khác được nhà băng chấp nhận như sau:

Từ lương

Từ xưa đến nay, Làm công ăn lương là “chuyện thường ở huyện”. Người làm công bán sức lao động của mình để hưởng một khoản thù lao cố định trả theo ngày, tuần hoặc tháng.

Ngày nay chỉ cần có HĐLĐ trên 1 năm và tốt hơn là không thời hạn cùng với Lương sao kê/Lương chuyển khoản (lương trả qua ngân hàng) ít nhất 4 tháng trên 6 tháng càng tốt.

Hay lương tiền mặt với bản lương, phiếu lương có mộc đỏ của đơn vị thuê lao động là bạn đã đủ điều kiện chứng minh thu nhập.

Từ hoạt động sản xuất kinh doanh

Cũng như trên việc sản xuất kinh doanh đem lại nguồn thu nhập.

Cho cả chủ sở hữu chuỗi sản xuất – kinh doanh và cả người lao động.

Bạn cần cung cấp:

Giấy chứng nhận hộ kinh doanh nếu bạn kinh doanh gia đình nhỏ lẻ.

Giấy chứng minh đăng ký thành lập doanh nghiệp nếu bạn có công ty.

Bên cạnh đó là các báo cáo thuế.

Báo cáo tài chính 2 năm gần nhất.

Một số giấy tờ khác như hóa đơn chứng từ mua bán…

Từ cho thuê nhà đất, ô tô

Bạn không đi làm, cũng không kinh doanh hay sản xuất gì.

Cái bạn có là nhà đất và ô tô đang đậu ở nhà chưa cần sử dụng.

Đúng rồi đấy! Cho thuê là cách tốt nhất để vừa tận dụng được quỹ tài sản vừa giúp bạn kiếm thêm thu nhập.

Với bất động sản tùy theo diện tích và vị trí mà giá cho thuê có thể cao hay thấp.

Còn với ô tô bạn có thể cho thuê theo ngày, theo tháng cho thuê cá nhân hay cho công ty thuê.

Xem thêm: Vay mua ô tô trả góp.

Với bất động sản bạn chỉ việc cung cấp giấy chứng nhận quyền sử dụng.

Với ô tô bạn chỉ cần cung cấp cà vet xe bản gốc chính chủ.

Tất cả việc nói trên đều phải đi kèm với một hợp đồng cho thuê có MỘC CÔNG CHỨNG ĐỎ của phòng công chứng bất kỳ.

Từ việc góp vốn kinh doanh

Bạn có Vốn nhưng không có tài kinh doanh.

Bạn biết được một dự án giúp bạn sinh lời trong tương lai.

Hoặc là bạn đã đầu tư vào một công ty cổ phần bằng cách mua trái phiếu, cổ phiếu của công ty đó.

Bạn muốn đầu tư vào đấy để hưởng tiền lãi hàng tháng như việc gửi tiền vào ngân hàng.

Chỉ cần có biên nhận góp vốn, chứng nhận sở hữu trái phiếu, cổ phần công ty, giấy nhận lợi tức (cổ tức) có mộc của tổ chức là bạn được chấp nhận.

Trường hợp nào không cần chứng minh thu nhập

Bên cạnh vay cần chứng minh thu nhập thì cũng có nhiều sự lựa chọn khác giúp bạn được vay mà chẳng cần chứng minh gì hết.

Vay tiệm cầm đồ, vay nóng lãi cao

Tất nhiên rồi, bạn ra tiệm cầm đồ hay vay nóng bên ngoài cũng gần như nhau cả thôi.

Người cho bạn vay đưa ra mức lãi suất càng cao càng tốt và cho vay số tiền “thấp nhất” so với giá trị thực của tài sản cho cùng một tài sản.

Bạn thì mong muốn với tài sản đó vay được số tiền càng cao với lãi suất càng thấp càng tốt.

Nhưng bạn sẻ không có nhiều sự lựa chọn đặc biệt là lãi suất.

Lãi suất vay cầm đồ hay vay ngoài thường RẤT CAO.

Nhưng khi đến đây chỉ cần “Giao tài sản, nhận tiền tươi” trong 1 nốt nhạc là xong xuôi, bạn cầm tiền ra về muốn làm gì làm, người ta cất sổ đỏ nhà bạn vào két sắt + thêm tờ giấy nhận nợ có chữ ký của bạn.

Miễn sao hàng tháng bạn trả lãi đều cho họ hoặc bằng không trả nỗi nữa, lãi chồng lãi thì bán nhà cho họ “giá sinh viên” nhé.

Vay người thân

Nói đến đây thì chắc có người phì cười. Điều này thì hiển nhiên.

Ít có bậc cha mẹ hay ông bà nào cho con cái mượn tiền mà tính lãi cả.

Thậm chí tiền cho đi rồi cũng không mong lấy lại.

Chỉ mong con cái dùng tiền để làm ăn đàng hoàng là vui rồi.

Quảng cáo sai sự thật

Các “nhân viên” tự xưng là người của ngân hàng thường quảng cáo phóng đại, sai sự thật mục đích để lôi kéo được khách hàng.

Đặc biệt khách hàng vay tín chấp mua hàng trả góp, xài thẻ tín dụng…

Khi chiếm được niềm tin của khách hàng thì những “nhân viên” này sẻ yêu cầu gửi phí để “bôi trơn” hồ sơ.

→ Đến nước này thì “dấu đầu, lòi đuôi” ngay.

Cũng sẻ có nhân viên của nhà băng thật, nhưng chỉ chiếm thiểu số vì áp lực chỉ tiêu nên cũng hay rêu rao như vậy.

Nhưng đến lúc lên hồ sơ thì sẻ yêu cầu giấy tờ chứng minh thu nhập với lý do là sếp mới về, chính sách thay đổi đúng lúc…. và vòng lẩn quẩn khác bắt đầu.

Buôn bán ngoài chợ, của hàng tạp hóa thì vay ngân hàng được không?

Chị Hạnh một tiểu thương bán trái cây lâu năm trong chợ Bà Quẹo (chợ Võ Thành Trang) ở quận Tân Bình.

Vì muốn mua căn nhà cho đứa con trai sắp ra riêng nên cần vay ngân hàng một số tiền 800 triệu đồng bằng cách thế chấp sổ đỏ căn nhà trên đường Trường Chinh gần đó.

Trước khi vay vì nghe bạn hàng bảo không chứng minh thu nhập được nên chị rất băng khoăn cuối cùng thì liên hệ chúng tôi.

Được chúng tôi tư vấn chị chỉ cần XÁC NHẬN ĐỊA ĐIỂM KINH DOANH của ban quản lí chợ cùng với các sổ sách ghi chép thu chi là được vay ngay.

Còn anh Vũ một người có cửa hàng tạp hóa trên đường Nguyễn Tư Giản Gò Vấp kinh doanh sữa nhiều năm tại đây cần vay 1 tỷ đồng để nhập hàng thêm.

Anh cho biết vì muốn đơn giản, tránh rắc rối và né thuế nên anh không xin giấy phép kinh doanh.

Cũng như chị Hạnh anh vũ được chúng tôi tư vấn chỉ cần có XÁC NHẬN KINH DOANH của ủy ban nhân dân phường là được vay.

Đặc điểm của 2 khách hàng trên là đều có địa điểm cửa hàng và hàng hóa kinh doanh nên việc xác nhận rất dễ dàng.

Tuy nhiên cũng tùy vào “độ lớn” của cửa hàng và “mặt hàng” kinh doanh bán chạy hay không mà số tiền được vay được ngân hàng duyệt nhiều hay ít.

Kinh doanh buôn bán làm nghề tự do có được vay ngân hàng không?

Kinh doanh buôn bán làm nghề tự do tại TP HCM rất đa dạng những dạng thu nhập này có thu nhập “thực” nhưng không tài nào thể hiện qua giấy tờ hoặc rất mập mờ.

Chị Thảo một người bán nước ép trái cây và thức ăn vặt trên đường Điện Biên Phủ gần đại học Hutech cho hay.

Chị chỉ bán ban đêm đối tượng chủ yếu là sinh viên của trường.

Mỗi khi chiều về thì chị và người thân dọn hàng ra các cơ quan đã đóng cửa bán nên không có mặt cố định.

Nhưng sau một đêm bán hàng như vậy trừ hết mọi chi phí chị lời khoản 500 – 600 ngàn đồng.

Chị muốn vay số tiền chỉ 300 triệu đồng để sửa nhà vì nhà đã quá củ, dột nát mỗi khi màu mưa tới.

Xem thêm: Vay thế chấp nhà diện tích nhỏ.

Còn anh Luân – quản lý phòng Gym cho một người bà con đang định cư nước ngoài.

Vì quen biết nhau nên anh Luân và người này chỉ THỎA THUẬN MIỆNG với nhau.

Anh Luân chịu trách nhiệm quản lý phòng Gym đổi lại hàng tháng anh được trả công 10 triệu đồng tiền mặt.

Anh Luân chỉ vay số tiền 200 triệu đồng để tiêu dùng mua sắm tiện nghi thêm cho căn nhà của mình.

Trường hợp của chị Thảo và anh Luân là một ví dụ điển hình có tài sản thế chấp, chỉ vay số tiền nhỏ chiếm phần nhỏ thu nhập, có nguồn thu nhập thực nhưng không thể hiện qua giấy tờ và dĩ nhiên không được coi là chứng minh thu nhập.

Ngân hàng cho vay thế chấp không chứng minh thu nhập

Với những khó khăn nêu trên thì việc vay ngân hàng dường như bất khả thi kể cả có tài sản sổ đỏ nhà đất thế chấp?

KHÔNG!

Khoản vay không chứng minh thu nhập đúng là khó nhưng không phải không có cách xử lí.

Nó phụ thuộc vào 50% khách hàng, 15% kinh nghiệm của nhân viên làm hồ sơ vay cho bạn và 35% còn lại phụ thuộc vào SẾP ký duyệt hồ sơ.

Xem thêm: Vay 1 tỷ trong 10 năm mỗi tháng trả bao nhiu.

Với chúng tôi bạn có thể tìm thấy những người SẾP vàn nhân viên kinh nghiệm như vậy.

Chúng tôi sẻ “cầm tay chỉ việc” cho bạn bằng cách dựa vào khoản vay và tính toán số tiền trả cụ thể hàng tháng để bạn nhẹ nhàn nhất và kết hợp nó với loại “ giấy tờ “ tương ứng và hợp thức hóa hồ sơ của bạn.

Hoặc trường hợp dễ gặp nhất đó là tài sản của ba mẹ nhưng mục đích vay là dùng tiền cho con cái làm ăn, kinh doanh.

Nhưng lỡ gặp trường hợp ba mẹ không chứng minh thu nhập lại còn hơi lớn tuổi nữa thì sao?

Cách giải quyết!

Đó là ba mẹ BẢO LÃNH cho con cái vay.

Ba mẹ cho mượn tài sản, con cái trả nợ và dùng chính nguồn thu nhập của con cái chi trả tiền lời cho ngân hàng.

Chẳng những vậy bảo lãnh còn phù hợp với mục đích sử dụng vốn nên nhà băng cũng an tâm hơn vì con cái trẻ hơn có thể dễ dàng chứng minh thu nhập hơn người cao tuổi nên sẻ du di cho vay.

Đây chỉ là một trong những cách chúng tôi hỗ trợ bạn chứng minh thu nhập và sẻ còn nhiều cách khác nữa.

Tùy theo từng trường hợp cụ thể công việc kiếm tiền ra sao mà chúng tôi sẻ có cách chứng minh thu nhập tương ứng cho người cần vay. Những cách khác nhau mà chúng tôi chưa nêu ra hết ở đây.

Kết luận

Chứng minh thu nhập không đáng sợ như bạn nghĩ và việc làm hồ sơ cho những ai có nguồn thu nhưng không thể hiện qua giấy tờ cũng không quá khó khăn.

Điều bạn cần làm khi gặp trường hợp này là đến với chúng tôi để được hướng dẫn cũng như hỗ trợ bạn tiếp cận được nguồn vốn giá rẻ lãi suất thấp của ngân hàng.

Nguồn: Nganhangviet.vn

1 note

·

View note

Text

Vay ngân hàng thế chấp sổ đỏ nhà diện tích nhỏ dưới 20m

Vay ngân hàng thế chấp sổ đỏ nhà diện tích nhỏ dưới 20m

Vay ngân hàng nhà diện tích nhỏ dưới 20m không giống bất cứ như những loại hồ sơ khác mà bạn tưởng vì quy định về việc nhận loại tài sản này rất khắt khe cũng như không nhiều ngân hàng hỗ trợ.

Những tưởng có trong tay căn nhà có sổ hồng đàng hoàn tại một trong những đô thị lớn nhất Việt Nam là TP HCM thế nhưng đi vay ngân hàng rồi mới bật ngửa vì …vướng quy định cho vay nhà diện tích nhỏ.

Khó khăn khi vay ngân hàng

Những căn nhà diện tích nhỏ tại TP HCM nhiều không đếm xuể, có mặt khắp nơi từ quận đến huyện, từ trung tâm thành phố đến các vùng ven, từ nhà mặt tiền cho đến những con hẻm 1m.

Ưu điểm của những căn nhà diện tích nhỏ này là dễ mua bán vì giá cả phải chăng nhưng lại vướn một nhược điểm CHÍ MẠNG – vướn quy định về nhận tài sản thế chấp của đại đa số ngân hàng.

Chị Thục Anh ngụ quận 12 có căn nhà gần quốc lộ 1A diện tích chỉ 19m vuông “mấp mé” 20m cần vay 600 triệu đồng bằng cách thế chấp sổ đỏ để sữa nhà và một phần kinh doanh.

Vậy mà đi từ ngân hàng này đến ngân hàng kia từ thương hiệu lớn đến thương hiệu nhỏ cái chị nhận được chỉ là sự lắc đầu từ chối cho vay.

“Nhà có sổ đỏ, sổ hồng đàng hoàn mà sao đi vay khó quá” chị Anh chua chát

Dù các phương án vay cũng nguồn thu trả nợ chị đều có sẵn.

Quy định về nhận tài sản của ngân hàng cụ thể

Đã bao giờ bạn tự hỏi “nhà bao nhiêu mét vuông thì được vay ngân hàng”?

Hay bạn chỉ nghe chỉ cần có sổ đỏ,sổ hồng thế chấp ngân hàng sẻ nhận bất chấp diện tích nhà ra sao.

Quy định về nhận tài sản của mỗi ngân hàng là khác nhau nhưng cơ bản chúng giống nhau đến 90% cụ thể ở đây là:

Tài sản thế chấp không bị tranh chấp, kiện tụng, có dấu treo của tòa án.

Tài sản đảm bảo cho khoản vay không bị QUY HOẠCH.

Hoặc bị quy hoạch một phần và phần còn lại có diện tích trên 20m nếu ở các quận trung tâm và trên 30m nếu ở các quận/ huyện ngoại thành.

Tài sản đảm bảo có vị trí mặt tiền hoặc hẻm từ 2m trở lên.

Tài sản đảm bảo là đất ở/đất thổ cư.

Nếu là đất ở đô thị sẻ được hỗ trợ 70 -75% giá trị.

Còn đất ở nông thôn (thường ở các huyện) thì chỉ được tài trợ tối đa 60% giá trị.

Ngân hàng nào cho vay nhà diện tích nhỏ

Trước đây có hơn 5 ngân hàng chấp nhận cho vay nhà diện tích nhỏ như Agribank, ACB, VIB, Sacombank, MBbank…

Nhưng khi đó là thời điểm tín dụng đang bùm nổ tỉ lệ nợ xấu chưa cao, ngân hàng tranh giành khách hàng, chiếm thị phần nên các nhà băng dễ dàng cho vay.

Còn hiện tại đã qua một thời gian dài giới “chóp bu” cũ đã đi và ban lãnh đạo mới lại lên ban hành các chính sách cấp tín dụng mới phù hợp với xu hướng phát triển mới và từ bỏ đi tài sản đảm bảo không tốt trong đó có nhà diện tích nhỏ.

Tài sản đảm bảo là nhà đất diện tích từ 30m trở lên được cho rằng có khả năng thanh khoản cao, giá trị lớn nên dễ được chấp nhận.

Dịch vụ vay ngân hàng nhà diện tích nhỏ dưới 20m

Với các quy định như trên thì ngân hàng nào cho vay nhà diện tích nhỏ?

Có thể bạn sẻ không tin nhưng vẫn có nhà băng tận dụng thị trường “nghách” này để tiếp cận một lượng khách hàng lớn.

Tất nhiên một khi đã chấp nhận nhà diện tích nhỏ thì các điều kiện cho vay khác phải gắt gao hơn bên dưới và bạn phải đáp ứng được.

Vẫn còn có một số ngân hàng thấy được một lượng khách hàng tiềm năng sở hữu tài sản nhà diện tích nhỏ tại TPHCM. Rất nhiều trong số họ là những người đáp ứng đủ các điều kiện về thu nhập lẫn lịch sử tín dụng tốt và trên hết họ rất có thành ý vay và trách nhiệm trả nợ cho ngân hàng.

Đó là các điều kiện cần thiết nhưng trên cơ bản quyết định cho vay vẫn nằm ở SẾP – các Giám Đốc, Trưởng phòng ngân hàng.

Qua nhiều năm công tác chúng tôi đã xây dựng cho mình mối quan hệ thâm niên với các vị giám đốc, trưởng phòng ngân hàng khác.

→ Vì vậy chúng tôi luôn nắm bắt được các chính sách “cấp tín dụng” mới nhất. Và trong các chính sách đó chúng tôi sẻ tìm ra “kẻ hở” có lợi nhất cho khách hàng.

Bên cạnh đó, chúng tôi vẫn chấp nhận hình thức bảo lãnh vay với loại tài sản nhà diện tích nhỏ này.

Ví dụ:

Ba mẹ có thể bảo lãnh cho con cái vay.

Ba mẹ đứng tên cho mượn tài sản và con cái có trách nhiệm trả nợ vay cho ngân hàng.

Điều này sẻ tốt hơn để chủ tài sản lớn tuổi đứng vay vì người lớn tuổi thì thường khó chứng minh thu nhập.

Xem thêm: Vay ngân hàng không chứng minh thu nhập.

Ngược lại người trẻ tuổi hơn thì dễ dàng chứng minh thu nhập hơn.

Tương tự anh chị em ruột thịt có thể bảo lãnh cho nhau để vay vốn ngân hàng.

Điều kiện vay ngân hàng nhà diện tích nhỏ

Khi đã vướng tài sản nhà diện tích nhỏ dưới 20m thì bạn phải đáp ứng được các điều kiện còn lại mới được ngân hàng đồng ý cho vay

Là công dân Việt Nam sinh sống và làm việc tại Việt Nam.

Độ tuổi vay từ 18 đến không quá 65 tuổi khi kết thúc khoản vay.

Có nhận thức, hành vi và chịu trách nhiệm dân sự.

Không NỢ XẤU tại thời điểm vay.

Sử dụng vốn vay đúng mục đích đã nêu ban đầu.

Giải trình phương án vay vốn.

Chứng minh được nguồn thu nhập.

Tài sản không bị quy hoạch.

Lãi suất cho vay nhà diện tích nhỏ

Có nhiều người sẻ cho rằng nếu ngân hàng chịu cho vay thì sẻ áp dụng mức lãi suất cao vì hồ sơ này không “giống” hồ sơ vay bình thường – đáp ứng đầy đủ các điều kiện vay khác.

Đây là suy nghĩ rất bình thường và nó hoàn toàn SAI LẦM.

Với chúng tôi hồ sơ vay nhà diện tích nhỏ hay hồ sơ nhà diện tích lớn lãi suất NHƯ NHAU.

Khác nhau ở MỤC ĐÍCH vay và THỜI GIAN VAY.

Như trường hợp chị Thục Anh ở quận 12 cần vay 600 triệu để sữa nhà.

Giả sử chị muốn vay 10 năm. Chị chọn hình thức trả góp (gốc+lãi)

Mục đích sữa nhà và được Agribank chấp nhận cho vay.

Thì mức lãi suất cho vay vẫn là 11%.

Tiền gốc: 600 triệu : 120 tháng (10 năm) = 5tr/tháng

Tiền lãi: 11%/12 x 600 triệu = 5.5 Triệu đồng.

Tổng số tiền trả hàng tháng = Gốc + Lãi = 5 + 5,5 = 10,5 triệu/tháng.

Nếu số tiền trả hàng tháng chiếm không quá 50% thu nhập hàng tháng của chị thì 99,99% chị sẻ được ngân hàng duyệt cho vay.

Thủ tục, hồ sơ vay thế chấp nhà diện tích nhỏ

Cũng như trên thủ tục để vay nhà diện tích nhỏ cũng không khác so với các hồ sơ thường, quý khách cần chuẩn bị:

CMND/CCCD/ Hộ chiếu của người vay và vợ/chồng hay người bảo lãnh.

Hộ khẩu/KT3 – Tạm trú.

Giấy đăng ký kết hôn, xác nhận độc thân.

Sổ đỏ, sổ hồng.

Lệ Phí trước bạ.

Giấy phép kinh doanh, cửa hàng kinh doanh, hàng hóa.

HĐLĐ từ 1 năm trở lên/không thời hạn.

Lương sao kê/tiền mặt/bản lương.

HĐ cho thuê nhà/ô tô con 4 – 7 chỗ.

Cà vet xe ô tô. chính chủ.

Hợp đồng góp vốn có mộc của công ty.

Quy trình vay thế chấp nhà diện tích nhỏ

B1.Tiếp nhận yêu cầu vay của khách hàng.

B2. Kiểm tra các thông tin pháp lý của khách vay, cũng như trao đổi thêm về nguồn thu và phương án vay.

B3. Tra cic khách hàng và hẹn ngày thẫm định thực tế.

B4. Thẫm định thực tế tài sản.

B5. Soạn hồ sơ vay và hẹn ngày công chứng.

B6. Công chứng hồ sơ, đi đăng ký thế chấp.

B7. Nhận hồ sơ có đăng ký thế chấp và giải ngân.

B8. Kiểm tra sau giải ngân.

Tâm sự khách hàng

Tiếp xúc càng nhiều khách hàng có nhà di��n tích nhỏ không được ngân hàng cho vay là mỗi một câu chuyện đời khác nhau.

Có người muốn sữa lại căn nhà nay đã củ, dột mỗi thi mưa về, nắng chói.

Có người muốn xây mới lại cho thuê được giá hơn.

Có người gặp khó khăn trong làm ăn cần xoay tiền với lãi suất giá rẻ của ngân hàng.

Vì bị từ chối nên rơi vào bước đường cùng là “cầm nóng” bên ngoài.

Và nhiều nhất trong số này là VAY MUA NHÀ – những căn nhà diện tích nhỏ giá cả vừa phải cho các cặp vợ chồng trẻ.

Những khách hàng này cho biết họ đã hỏi nhiều nơi từ người thân đến bạn bè có người còn trực tiếp đến ngân hàng.

Cũng có trường họp nhà băng nhận hồ sơ nhưng yêu cầu đủ thứ nay giấy tờ này, mai giấy tờ khác phải bổ sung đầy đủ mới tiến hành làm.

Thời gian làm thì cứ kéo dài ngày này qua ngày khác, tuần này qua tuần khác… hỏi nhân viên thì nhận được mấy câu chung chung như đang trình sếp, chờ ký, sếp đi họp chưa về…. Cứ thế hẹn và hẹn…

Định giá thì không được bao nhiêu đã vậy còn cho vay thấp, thời gian làm thì lâu, có khi gọi nhân viên không bắt máy… làm khách hàng rất ức chế vì lỡ dỡ hết kế hoạch định ra ban đầu.

Nhưng không biết làm gì vì khi mình đi nhờ vã người khác.

Điểm chung ở họ là khao khát làm giàu và được tiếp cận nguồn vốn vay giá rẻ đáng tin tưởng đó là ngân hàng.

Chính điều này làm cho chúng tôi có động lực hơn để đưa ra các gói sản phẩm vay ngân hàng thế chấp sổ đỏ nhà diện tích nhỏ dưới 20m hấp dẫn và tiện lợi, đơn giản cho khách hàng.

Cho dù lí do bạn đưa ra để vay là gì miễn không vi phạm luật pháp là đủ để chúng tôi giúp bạn tiếp cận nguồn vốn giá rẻ của ngân hàng với tài sản thế chấp là nhà diện tích nhỏ.

Câu hỏi thường gặp khi vay thế chấp nhà diện tích nhỏ

Lý thuyết là vậy nhưng thục tế vay thì mỗi nhà mỗi cảnh. Không ai giống ai và đại đa số điều không đáp ứng được so với lý thuyết.

Dưới đây là các câu hỏi mà thục tế chúng tôi gặp nhiều nhất và rất có thể bạn giống một trong số đó.

Ví dụ bên dưới bao gồm tình huống hồ sơ, hướng giải quyết số tiền vay và số tiền trả hàng tháng sẻ được chúng tôi đưa ra cụ thể với loại tài sản là nhà diện tích nhỏ.

Nhà diện tích nhỏ 18m không chứng minh được thu nhập

Câu hỏi:

Anh Hoàng ngụ quận Gò Vấp muốn hỏi:

Anh có căn nhà diện tích nhỏ 18m vuông hẻm 3m ở đường Nguyễn Văn Nghi do ba mẹ anh năm nay đã 60 tuổi đứng tên.

Hiện tại căn nhà đã cũ nên anh muốn vay 500 triệu trong 10 năm để sữa nhà.

Anh hiện tại độc thân có thu nhập từ đi làm cơ khí cho người quen mỗi tháng lãnh tiền mặt 15 triệu không có hợp đồng lao động nên không chứng minh thu nhập được.

Vậy có được vay không, thủ tục ra sao, mỗi tháng trả bao nhiêu tiền?

Trả lời:

Chào anh Hoàng:

Trường hợp của anh được chúng tôi hồ trợ vay với những hướng dẫn như sau:

Tài sản thế chấp: nhà diện tích 18m vuông.

Mục đích vay: Sữa nhà.

Hình thức vay: Ba mẹ bảo lãnh cho con.

Người trả nợ: con (anh Hoàng).

Thủ tục cần chuẩn bị:

CMND/CCCD của ba mẹ anh và của anh.

Hộ khẩu.

Giấy đăng ký kết hôn của ba mẹ anh và xác nhận độc thân của anh.

Sổ đỏ.

Lệ phí trước bạ.

Chúng tôi sẻ tiến hành kiểm tra CIC của anh và ba mẹ anh.

Sau khi không vấn đề gì thì chúng tôi sẻ thực địa chỗ làm của anh, hỏi người quản lý và xem chuyên môn của anh.

Tiếp theo chúng tôi sẻ hỗ trợ anh làm “hợp đồng lao động” theo chuẩn ngân hàng .

Như vậy là anh đã được vay.

⇒ Giả sử ngân hàng Agribank duyệt vay cho anh.

Số tiền vay: 500 triệu.

Lãi suất áp dụng: 11%/năm cố định suốt thời gian vay.

Thời hạn vay: 10 năm (120 tháng).

Hình thức trả nợ: trả góp (gốc+ lãi) dư nợ giảm dần.

Hình thức vay: thế chấp sổ đỏ nhà do ba mẹ bảo lãnh.

→ Số tiền đóng hàng tháng:

Tiền gốc: 500 triệu : 120 tháng (10 năm) = 4.1tr/tháng

Tiền lãi: 11%/12 x 500 triệu = 4.6 Triệu đồng.

Tổng số tiền trả hàng tháng = Gốc + Lãi = 4.1 + 4.6 = 8.7 triệu/tháng.

Như vậy chỉ với 8,7 triệu hàng tháng từ nguồn vốn vay ngân hàng Agribank thì anh Hoàng và ba mẹ đã có thể thực hiện được mong muốn của mình là sửa chữa lại căn nhà của mình để tránh nắng chiếu, mưa dột và tận hưởng cuộc sống thoải mái hơn.

Nhà diện tích nhỏ chỉ 16m và bị nợ xấu

Câu hỏi:

Chị Trang ngụ Tân Bình có căn nhà trên đường Trần Xuân Soạn, phường Tân Kiển, quận 7 diện tích nhỏ chỉ 17m vuông hẻm 3m (quy hoạch mở rộng hẻm dự kiến 5m), đang cho thuê 5 triệu/tháng.

Chị và chồng hiện kinh doanh trái cây nhập khẩu tại một địa điểm thuê ở quận Tân Bình thu nhập giao động 30 – 35tr/tháng.

Cao điểm có khi lên đến trên 40tr/tháng những tháng nắng nóng hay gần cuối năm.

Hiện tại chị cần vay ngân hàng 1 tỷ trong 10 năm bằng cách thế chấp sổ hồng căn nhà 17m để mở rộng thêm kinh doanh (dự định 400 triệu) cũng như xây lại căn nhà 17m thành 3 lầu (dự định 600 triệu) để tăng thêm tiền cho thuê.

Hợp đồng thuê nhà là 15tr/ tháng. Trả mỗi 3 tháng/lần.

Nếu được vay thêm vốn chị dự kiến doanh thu sẻ tăng thêm 20 -30% hiện tại.

Và căn nhà nhỏ 17m sau khi xây mới sẻ cho thuê trên dưới 10 triệu/ tháng.

Thời gian dự kiến xây dựng xong là 6 – 8 tháng. Hợp đồng thuê lại với chủ hiện tại.

Sẻ không có gì đáng nói nếu chị không bị nợ nhóm 2 tín chấp vì mua điện thoại và quên đóng nhưng đã tất toán được 1 tháng.

Chị hỏi vài ngân hàng gần của hàng nhưng bị từ chối vì nhà nhỏ dưới 20m và bị nợ xấu nhóm 2.

Chị liên hệ chúng tôi và được tư vấn như sau:

Tài sản sổ hồng ghi diện tích là 17m nhưng phải trừ đi 1m do quy hoạch lộ giới nên định giá chỉ 16m.

Nhưng do đường Trần Xuân Soạn, phường Tân Kiển giá trị nhà đất thuộc dạng cao nên vẫn có thể định giá đủ vay 1 tỷ.

Phương án vay: kinh doanh, xây nhà.

Thời gian vay: 120 tháng (10 năm)..

Thủ tục cần chuẩn bị:

CMND/CCCD của 2 vợ chồng chị.

Hộ khẩu.

Giấy đăng ký kết hôn.

Sổ hồng.

Lệ phí trước bạ.

Vì chị bị nợ nhóm 2 tín chấp 1 kỳ duy nhất nhưng đã trả nên ngân hàng vẫn chấp nhận cho vay.

Nhưng vợ chồng chị phải giải trình được phương án vay chi tiết và nguồn thu nhập hiện tại phải đảm bảo chứng minh được.

Như vậy là vợ chồng anh/chị đã được vay.

⇒ Giả sử ngân hàng Agribank duyệt vay cho anh.

Số tiền vay: 1 tỷ

Lãi suất áp dụng: 11%/năm cố định suốt thời gian vay.

Thời hạn vay: 10 năm (120 tháng).

Tài sản đảm bảo: Sổ Hồng.

Hình thức trả nợ: trả góp (gốc+ lãi) dư nợ giảm dần.

→ Số tiền đóng hàng tháng:

Tiền gốc: 1 tỷ : 120 tháng (10 năm) = 8.2 tr/tháng.

Tiền lãi: 11%/12 x 1 tỷ = 9.1 Triệu đồng.

Tổng số tiền trả hàng tháng = Gốc + Lãi = 8.2 + 9.1 = 17.3 triệu/tháng.

Như vậy số tiền đóng hàng tháng không quá 50% thu nhập hiện tại và trong tương lai khi sử dụng vốn đúng mục đích thì khoản lãi phải đóng sẻ chiếm ít hơn nữa.

Bên cạnh đó phương án sử dụng vốn của chị rất thực tế đem lại hiệu quả cao nên càng có cơ sở để ngân hàng cấp tín dụng dù chị đã từng bị nợ xấu nhóm 2 trong quá khứ.

Qua bài viết này chúng tôi phần nào trả lời giúp bạn câu hỏi nhà diện tích nhỏ dưới 20m vuông có được vay ngân hàng không. Hay nhà bao nhiêu met vuông thì được vây tiền ngân hàng.

Cần lưu ý một điều nhà diện tích nhỏ dưới 20m nhưng ít nhất cũng phải từ 10m trở lên thì chúng tôi mới hỗ trợ được bạn.

Những căn nhà mà diện tích nhỏ chỉ một số thì cách duy nhất là bạn vay ngoài hoặc ra tiệm cầm đồ thôi

Song song đó là điều kiện để bạn tiếp cận nguồn vốn và các thủ tục hồ sơ, giấy tờ vay ngân hàng.

Cũng như sự giống nhau về mặt lãi suất cho vay hồ sơ nhà diện tích nhỏ và một số ví dụ cụ thể về từng trường hợp, hướng giải quyết, số tiền vay và số tiền lãi trả hàng tháng.

Hy vọng bạn sẻ thích bài viết này! Chúc bạn vay vốn ngân hàng thành công!

Nguồn: Nganhangviet.vn

1 note

·

View note

Text

Vay thế chấp ngân hàng Không mua Bảo Hiểm mới nhất

Không mua bảo hiểm, ngân hàng nào cho vay? Bạn muốn vay ngân hàng thế chấp nhà đỏ / đất nhưng lại ngại mua bảo hiểm? Trước khi biết đến chúng tôi, nhiều khách hàng phải tẩy lông bảo hiểm nhân thọ và Khỏi luôn chỉ để ngân hàng giải ngân trước khi mua bảo hiểm rồi và tài sản chấp nhận giá trị cao.

Tại sao hàng ngân hàng bảo vệ lại công ty?

Việc bán / mua bảo hiểm nhân thọ là công việc không có gì mới vì nó đã tồn tại từ rất lâu ở nước ta.

Các công ty bảo hiểm thường tư vấn cho khách hàng các rủi ro có thể gặp rủi ro với khách hàng và tương ứng với các gói bảo hiểm được tung ra để khách hàng lựa chọn có nguồn giải quyết các rủi ro đó và có cảm giác AN TOÀN cho thân bản và gia đình.

Nhưng khi sự cố xảy ra nhiều khách hàng không bảo đảm an toàn như cam kết vì nhân viên tư vấn không đặt vấn đề hoặc thiếu hoặc tệ hơn là trên đồng bảo hiểm không có điều khoản như lúc tư vấn.

Khách hàng cảm thấy mình bị thất bại và lang thang truyền tải câu chuyện của mình lên mạng xã hội như một lời cảnh báo và vô tình cũng tạo ra một cái nhìn thiếu thiện cảm với đám đông.

Việc mua bảo hiểm hay không là bạn muốn, bạn tự nguyện công ty bảo vệ không có quyền ép bạn mua.

NHƯNG

Vì một công việc nào đó rất quan trọng với bạn mà bạn có thể buộc bạn “cắn răng” mua bảo hiểm.

An ninh công ty đã tìm thấy một trong những thông tin đó thông qua công việc cho vay vốn ở ngân hàng.

Ngân hàng ép khách mua bảo hiểm nhân thọ vì hoa hồng cao

Chuyện người đi ngân hàng bị ép mua bảo hiểm thì mới được giải ngân có lẽ không phải chuyện hiếm ở nước ta.

Về mặt giấy tờ, có vẻ như người đi vay mua bảo hiểm là hoàn toàn tự nguyện, nhưng thật ra, họ đều bị ép buộc phải mua.

Các dung lượng cấu hình, làm gì có ai thiếu tiền, phải đi vay mà lại muốn mua thêm bảo hiểm nhân thọ?

Không xác định được điểm chính xác nào nhưng cách đây tầm 3-4 năm, cách ngân hàng bắt đầu đưa ra bảo hiểm vào sản phẩm kèm theo vay tài khoản.

Các gói bảo hiểm thường là nhân viên bảo hiểm hoặc mang một cái tên “gần” hơn là vay bảo hiểm để khách hàng không có nhân viên bảo hiểm.

Bản chất của loại bảo mật này vẫn là đời sống bảo mật nhưng có chút biến thiên về điều khoản sao cho “đồng hóa” với ngân hàng.

Đặc biệt mà tác giả bài viết muốn nhấn mạnh ở đây là khi bán được một đồng bảo hiểm, ngân hàng được chia sẻ hoa hồng rất cao.

Giao động từ 30 - 40% hợp đồng giá trị và nhân viên bán bảo hiểm có thể hưởng ngay hoa hồng 15-20% giá trị và có thể cao hơn nữa theo cách nhà băng đối phó với công ty bảo hiểm.

Ví dụ: nhân viên bán được một hợp đồng bảo hiểm trị giá 50 triệu đồng, thì có thể hưởng ngay 10 triệu đồng (20%) tiền hoa hồng.

Số tiền vay càng nhiều đồng nghĩa với việc bạn phải thanh toán tiền bảo hiểm càng cao và thông thường tiền mua bảo hiểm giao động từ 1 - 1,5% khoản vay trị giá.

Ví dụ khách hàng vay 2 tỉ lệ thì số tiền phải mua bảo hiểm có thể lên tới 30 triệu đồng.

Một điều thường thấy là các gói bảo mật này được tư vấn chỉ mua năm đầu và năm sau muốn mua thêm hay không là khách hàng.

Với những người vay dài hạn họ phải mua bảo hiểm đầu năm vay và bỏ hẳn.

Việc mua bảo hiểm không xấu như bạn nghĩ chỉ vì bạn được thông báo ĐỘC TỐ, không được thông báo trước và bị ÉP BUỘC MUA nên mới sinh ra tâm lý bị lừa và số tiền mua cũng lớn và biết chắc là bị mất trắng cho nên bạn mất cảm tình và xấu hơn là ác cảm.

Ngân hàng nhân viên chạy “chỉ tiêu” và nhiệt tình

Đi vay vốn ngân hàng ai mà không muốn giải quyết nhanh bên cạnh yếu tố về hồ sơ thì người tiếp xúc với khách hàng thường xuyên là tín dụng nhân viên.

Khi bạn hoàn tất việc nhận hồ sơ, họ yêu cầu bạn chờ đợi để giải quyết từng người một.

Vì công việc của một khách hàng chuyên nghiệp không chỉ gói gọn trong việc tìm kiếm khách hàng cho vay mà phải quán xuyến nhiều công việc khác nhau và họ có 1001 công việc để bạn tạm hoãn hồ sơ nhưng ngoài mặt vẫn nói là hồ sơ bạn đã có. trình cho sếp và sếp đang xem xét duyệt.

Một số nhân viên thật thà hơn, họ sẽ thành thật với bạn rằng họ không có tiêu chuẩn bảo mật và nhờ bạn mua ủng hộ kèm theo lời nói nhiệt tình hỗ trợ và hồ sơ chia sẻ trên bàn làm việc của sếp vào 1 - 2 ngày tới.

Nếu bạn vẫn chưa đồng ý về việc mua bảo hiểm, thì họ sẽ chơi bài câu giờ như “SẾP đi công tác”, chính sách cấp tín dụng thay đổi bla bla… Đến khi bạn không đợi được nữa thì họ sẽ nói cho bạn biết way to profile was browser nhanh hơn đó là mua bảo hiểm.

Bảo mật có thể xử lý ro rủi ro nếu khách hàng không trả nợ

Mặc dù bạn vay ngân hàng thì cũng phải chấp nhận tài sản và cũng có thể xem ngân hàng đã được kết nối với ngân hàng - một doanh nghiệp kinh doanh hàng hóa đặc biệt là tiền và các sản phẩm liên quan đến tiền thì công việc Hạn chế rủi ro đến mức tối đa luôn được ưu tiên số lượng, có một bên thứ 3 đứng ra “bảo vệ” các khoản vay của họ luôn được đề xuất.

This is true when the services in the covid phát âm thanh tại nước ta. Kinh tế bị ảnh hưởng nặng nề và mọt trong những người chịu hậu quả của nó là ngân hàng.

Ngân hàng nhà nước lên tiếng về việc ép khách mua bảo hiểm

Sự việc ngân hàng ép mua bảo hiểm nhân thọ mới giải ngân đã được báo đài phản hồi nhiều lần và ngân hàng nhà nước đã lên tiếng chấn chỉnh.

But the status is beingceded?

Xin thưa quý vị đúng là có giảm nhưng giảm tại điểm ngân hàng nước “làm căng” và qua thời gian mọi việc lắng xuống thì đâu lại vào đó.

Hoặc các nhà băng thông minh hơn khi từ bắt buộc khách hàng chuyển qua “tự nguyện” mua.

Có một số “chiêu thức” để khách hàng tự nguyện mua như mua bảo hiểm được giảm lãi suất cho vay hoặc miễn phí trả nợ… vv

Tuy nhiên, the owner of the most as the kernel of the credit as the most khó khách hàng vay bằng cách thêm thắt các vấn đề vào hồ sơ vay của khách hàng.

Ví dụ như nhân viên có thể bảo mật là tài sản được quy hoạch hoàn toàn , nhà có diện tích nhỏ dưới 20m vuông, gần mồ mã, tài sản là nông nghiệp , định giá thấp…

Ekip lo sợ, hoang mang và khi nắm bắt được tâm lý muốn vay bằng nhân viên “gợi ý” về cách giải quyết bằng cách mua bảo hiểm.

Ngân hàng nào cho vay không bắt mua bảo hiểm

You are you want to know the ngân hàng đó lắm rồi phải không

Phần trong tâm của bài viết mà tác giả muốn giới thiệu đây là ngân hàng mà hầu như ai cũng từng nghe qua cái tên của nó ít nhất một lần chính là ngân hàng AGRIBANK .

Tại sao lại là Agribank?

Với 100% vốn của nhà nước ngân hàng nông nghiệp và phát triển nông thôn Việt Nam AGRIBANK luôn nằm trong hàng đầu của ngân hàng có lãi suất vay thấp cũng như thân thiện sách.

Tính đến thời điểm hiện tại bài viết này là tháng 5/2022, khi vay thế chấp sổ đỏ, sổ hồng tại Agribank, bạn không phải mua bảo hiểm nhân thọ hay vay bảo hiểm.

Bạn cũng có thể lưu ý khi vay thế chấp hồng tài sản là căn hộ chung cư thì buộc phải có một gói bảo hiểm cháy nổ trị giá 3 triệu đồng - con số khá dễ chịu với hàng chục triệu đồng như trên .

Bên cạnh việc không ép mua bảo hiểm nhân thọ, Agribank còn rất nhiều ưu đãi cho khách hàng vay mà bạn có thể không biết. Chúng tôi đã có bài viết chi tiết về khoản vay Agribank bạn có thể tham khảo thêm tại đây.

Hy vọng qua bài viết này có thể giúp bạn tìm kiếm được một khoản vay với mức độ hấp dẫn và chi phí vay thấp.

Mọi liên kết vui lòng liên hệ, tôi 090 123 6568 (Mr Đa) để được giải đáp.

1 note

·

View note

Text

Vay thế chấp sổ đỏ nha quy hoạch

Ngân hàng cho vay thế chấp sổ đỏ, sổ hồng nhà quy hoạch treo đã nhiều năm nay là việc hoàn toàn CÓ THẬT với tỷ lệ được duyệt vay lên đến 100%.

Nganhangviet.vn xin tư vấn cụ thể và hướng dẫn bạn cách được vay ngân hàng nhà quy hoạch treo thành công 100% cũng như chia sẻ lại bạn câu chuyện của chúng tôi.

Khó khăn với chủ sở hữu nhà quy hoạch

Đối với những người sở hữu nhà quy hoạch mà nói, lời từ chối cho vay kia căn bản ngay từ đầu là một gáo nước lạnh dập tắt đi niềm hy vọng được tiếp cần đồng vốn giá rẻ của nhà băng.

Và cũng gần như là dấu chấm hết cho những dự định, hoài bảo còn ấp ủ kia đang chờ ngày thực hiện.

Tâm trạng u uất chán nản là những điều bạn có thể dễ dàng nhìn thấy ở những người cần vay vốn ngân hàng nhưng lại bị từ chối cho vay.

Đặc biệt là những người đáp ứng đủ điều kiện vay nhưng sở hữu nhà đất nằm trong quy hoạch.

Vay thế chấp sổ đỏ nhà quy hoạch

Anh Lê Minh Sơn ngụ quận Bình Tân nhân vật trong câu chuyện hành trình tìm kiếm ngân hàng cho vay nhà quy hoạch của chúng hôm nay.

Xem thêm: Vay ngân hàng nợ xấu nhóm 5.

Anh là một chủ doanh nghiệp trẻ lập nghiệp từ 2 bàn tay trắng trải qua nhiều thăng trầm khổ cực anh cũng có cho mình một doanh nghiệp nhỏ về lĩnh vực chế biến thực phẩm với 5 nhân công kèm theo mua bán lúa gạo với dòng tiền thu nhập ổn định hàng tháng.

Chuyện sẽ chẳng có gì để nói khi anh Sơn quyết định vay ngân hàng 2 tỷ đồng để duy trì, mở rộng kinh doanh vì nhận thấy mùa dịch Covid này là cơ hội để lĩnh vực thực phẩm anh đang kinh doanh ăn nên làm ra.

Dẫu biết là kinh tế khó khăn thì ngân hàng sẽ hạn chế cho vay tiền để tránh nợ xấu nhưng ngành kinh doanh thực phẩm lại là ngoại lệ.

Miễn nhiễm với covid 19 thì không hoàn toàn đúng, vẫn ít nhiều bị ảnh hưởng nhưng gây ra thiệt hại thì không đến nổi nghiêm trọng.

“Vì dù thế nào ai mà chẳng phải ăn uống” – anh Sơn nói.

Sau nhiều lần bàn bạc, tính toán kỹ càng vay tiền về bổ sung thêm vốn kinh doanh và các mức sinh lời sau đó với vợ và gia đình.

Anh quyết định cần phải tận dụng nguồn vốn ngân hàng để làm lời cho bản thân và doanh nghiệp nhỏ của mình.

Hâm hở cầm trên tay sổ hồng nhà mới tin đi đến một chi nhánh ngân hàng lớn gần nhà để xin vay vốn. Anh Sơn tự tin với những phương án kinh doanh cũng mình nêu ra chắc chắn dễ dàng thuyết phục được nhà băng.

Xem thêm: Vay thế chấp sổ đỏ ngân hàng Vietcombank.

Cùng với căn nhà tại quận Bình Tân tuy không phải to lớn gì nhưng là thành quả tiết kiệm của vợ chồng anh một thời gian dài.

So với căn nhà hiện tại thì khoản vay chưa chiếm được một phần ba giá trị.

Những bước đi tự tin cùng với sự tiếp đón niềm nở của nhân viên ngân hàng cho anh định bụng rằng sau lần vay này mình sẽ vay tiếp ở đây.

Được mời vào phòng tiếp khách ngồi chờ và sắp xếp lại trong đầu những gì mình sẽ trình bày với ngân hàng.

Mọi chuyện đều thuận lợi cho điều thuận lợi cho đến khi nhân viên tín dụng vào thông báo với anh ngân hàng rất tiếc nhưng phải từ chối cấp tín dụng cho anh vì nhà của anh nằm trong quy hoạch.

Miệng anh Sơn và vợ chợt tắt đi nụ cười thay vào đó là gương mặt bất ngờ xen lẫn thản thốt nhìn nhau.

Phải mất một vài phút sau thì anh mới lấy lại sự bình tĩnh. Đôi tay anh và vợ run run nắm chặt vào nhau như động viên nhau anh hỏi lại có sự nhầm lẫn gì hay không.

Xung quanh nhà anh là khu dân cư hiện hữu từ lâu làm gì có chuyện nhà quy hoạch. Mà nhà anh nếu có bị quy hoạch thì đã treo nhiều năm này có làm đâu.

Nhân viên mở sổ hồng ra và chỉ vào dòng chữ “nhà đất nằm hoàn trong trong quy hoạch đường dự phóng” thì anh mới vỡ lẽ.

Nhà quy hoạch khó vay anh đã nghe ở đâu đó rồi nhưng không ngờ hôm nay chính anh lại là người gặp phải tình cảnh này.

Trong đầu anh hiện lên thước phim chiếu chậm nhưng rõ mồn một về quá trình mình mua nhà.

Chuyện là lúc trước anh có người quen biết anh đang cần mua nhà nên đã giới thiệu cho anh căn nhà này kèm theo thông tin chủ nhà đang nợ xã hội đen tiền lời cắt cổ, đang ngộp nên bán giá rẻ, mua là lời chắc.

Tin lời anh xuống xem ngay, quả thật căng nhà ở vị trí khá đẹp gần chợ, trường học, siêu thị… tiện ích không thiếu cái nào.

Sổ hồng mới tin còn thơm mùi mực in. Kiểm tra sơ bộ thì chính chủ, đúng địa chỉ nhà, diện tích v.v…

Xem thêm: Vay thế chấp nhà diện tích nhỏ dưới 20m.

Anh và vợ liền đặt cọt ngay vì “không nhanh thì người khác mua mất”. Nghĩ mình vớ được một món hời nên anh không chút nghi ngờ hỏi thêm thông tin gì khác.

Trở lại thực tại anh và vợ không ai bảo ai đứng dậy ra ngoài. Đôi chân dường như đeo chùy nên bước đi nặng nề khác hẳn cái lúc ban đầu anh bước vào ngân hàng.

Khó vay ngân hàng vì nhà quy hoạch

Nếu nói cái gì đó kết thúc nhanh gọn thì đúng là đối với hoàn cảnh lúc này của anh Sơn. Với anh, nhanh chẳng khác nào một cái chớp mắt.

Vợ chồng anh còn chưa định hình, chưa hình dung ra mọi việc thì đã rơi vào hố sâu thất vọng chỉ vị nhà quy hoạch dự phóng đường đã có từ lâu nhưng vẫn chưa bỏ.

Hóa ra cái gọi là món hời, gọi là “người quen” ấy, giây trước- giây sau đã hóa mây, hóa gió mà vội bay đi mất.

Xem thêm: Vay ngân hàng không chứng minh thu nhập.

Đã lựa chọn tin tưởng rồi, giờ biết sai nhưng biết trách ai giờ, chỉ tiếc rằng người quen ấy đã không nói với mình về nhà quy hoạch thì khó mà được ngân hàng cho vay.

Đến cùng, anh phải trả một cái giá đắt chưa từng có.

Có thể trong lĩnh vực kinh doanh chế biến thực phẩm của mình anh là một bậc thầy nhưng với lĩnh vực bất động sản thì anh như là một đứa trẻ học bài vỡ lòng.

Đối với những người sở hữu nhà quy hoạch mà nói, lời từ chối cho vay kia căn bản ngay từ đầu là một gáo nước lạnh dập tắt đi niềm hy vọng được tiếp cần đồng vốn giá rẻ của nhà băng.

Và cũng gần như là dấu chấm hết cho những dự định, hoài bảo còn ấp ủ kia đang chờ ngày thực hiện.

Tâm trạng u uất chán nản là những điều bạn có thể dễ dàng nhìn thấy ở những người cần vay vốn ngân hàng nhưng lại bị từ chối cho vay. Đặc biệt là những người đáp ứng đủ điều kiện vay nhưng sở hữu nhà quy hoạch.

Mất mấy ngày anh mới lấy lại được thăng bằng.

Tiếc nuối, buồn bực, giận hờn, trách móc cũng không thay đổi được sự thật là ngôi nhà mà anh dày công xây dựng nằm trong quy hoạch.

Và càng phủ phàng hơn là anh đã bị ngân hàng từ chối cho vay vì chính căn nhà quy hoạch của mình.

Với một người máu kinh doanh như anh Sơn mà nói bỏ qua cơ hội lần này thì sẽ khó có cơ hội khác.

Thế là anh và vợ hỏi thăm bạn bè người thân, người quen, đối tác… cho đến hàng xóm. Miễn là ai có vay ngân hàng cũng không ngoại lệ.

Nhưng không phải cứ có cố găn là sẽ đạt được thành công ngay. Đáp lại anh Sơn chỉ là con số KHÔNG trống rỗng.

Mỗi lần hỏi là mỗi lần thất vọng, nhưng anh vẫn không ngừng cố gắng, không thôi hy vọng.

Trong một lần tình cờ tìm kiếm trên mạng về vay ngân hàng nhà quy hoạch. Anh Sơn đã thấy một ảnh sổ đỏ nhà quy hoạch kèm theo số điện thoại.

Ban đầu anh còn nghi ngờ vì trên mạng không phải cái gì cũng tin được nên quyết định bấm vào đường link dẫn tới trang web chứa ảnh đó – nganhangviet.vn.

Vừa đọc xong anh vừa vỗ vào đùi mình suýt xoa “Sao mà họ viết đúng thế” y hệt mình.

Mở lại cuốn sổ hồng của mình thì anh được biết đằng trước nhà bị quy hoạch lộ giới, phần sau nhà bị công viên cây xanh.

Quy hoạch lộ giới đường,lộ giới hẻm, dự phóng đường gọi chung là quy hoạch đất giao thông.

Bên cạnh đó còn có quy hoạch công viên cây xanh, công tình công cộng, hành lang bảo vệ kênh gạch, ga xe lửa, đất giáo dục….

Đa số đều là quy hoạch treo và tập trung nhiều ở các quận như quận 4, quận 8, quận 12, Bình Tân, TP Thủ Đức.

Và điều mà anh hằng mong chờ bấy lâu nay đó là “Ngân hàng cho vay thế chấp sổ đỏ, sổ hồng nhà quy hoạch”.

Sao lại có chuyện đó, chẳng phải mình vừa ra ngân hàng và người ta bảo không làm được sao?

Vẫn không vội vàng anh kéo xuống đọc tiếp và có đoạn

“95% ngân hàng không nhận tài sản quy hoạch, nhưng vẫn còn đó 5% ngân hàng có chính sách hỗ trợ nhà quy hoạch.

Tất nhiên ngoài nhà quy hoạch ra bạn phải đáp ứng được các điều kiện vay khác”

Biết ngay là có điều kiện mà, đâu có đơn giản như vậy – anh Sơn chợt nghĩ.

Nhưng tay vẫn kéo xuống màn hình chiếc smartphone để đọc tiếp.

Điều kiện vay thế chấp nhà quy hoạch

Nhà chưa có quyết định thu hồi.

Diện tích nhà phải trên 20m vuông.

Vị trí nhà mặt tiền hoặc hẻm trên 2m.

Không NỢ XẤU hoặc nhiều dư nợ.

Chứng minh nguồn thu nhập.

Phương án vay rõ ràng.

Không có mồ mã xung quanh tài sản trong bán kính 50m.

Nếu chỉ có nhiêu đây điều kiện thì mình đáp ứng được – anh Sơn tự nhủ.

“Ngoài các điều kiện này ra thì bạn đã đáp ứng được 50% và còn 50% còn lại là “thái độ và thành ý hợp tác” của bạn với SẾP.

SẾP sẽ xuống thẫm định TRỰC TIẾP tài sản và người vay.

Chứ không phải bạn đáp ứng được các điều kiện vay thì bạn PHÁN hết mọi việc cho ngân hàng.”

Cũng phải thôi làm việc gì thì 2 bên cũng phải hợp tác với nhau thì công việc mới thuận lợi được.

Xem thêm: Vay 1 tỷ đồng ngân hàng Agribank mỗi tháng trả bao nhiu?

Đến lúc này anh vẫn bán tín bán nghi. Sợ lừa đảo vì trên báo đài cũng phản ảnh nhiều nhưng biết đâu người ta làm được.

Mà hiện tại mình cũng đâu có mất mát gì thử gọi xem biết đâu “gặp được quý nhân” thì sao?.

Vậy là anh bấm vào số điện thoại cũng chúng tôi hỏi lại những gì anh vừa đọc.

Trò chuyện một lúc thì bước đầu chúng tôi đã có được sự tin tưởng từ anh. Nhưng để chắc ăn chúng tôi đã đề nghị gặp trực tiếp anh tại nhà hay ngoài quán cà phê đều được.

Vậy là cuộc gặp đầu tiên của chúng tôi và vợ chồng anh Sơn được diễn ra tại quán cà phê gần nha anh!

Ấn tượng ban đầu của chúng tôi với anh là một chàng trai tuổi ngoài 30 nhưng phong thái chững chạc và cẩn thận trong lờ nói của mình.

Để tạo thêm sự tin tưởng chúng tôi đã cho anh xem những hồ sơ nhà quy hoạch mà chúng tôi đã làm trước đó và lưu vào điện thoại.

Vợ chống anh Sơn rất bất ngờ vì không tưởng có nhiều ngôi nhà vị trí đẹp lại bị quy hoạch nhiều như thế.

Tùy từng loại quy hoạch và từng quận mà nhà quy hoạch có thể kéo dài từ 5 năm, 10 năm, 20 năm thậm chí là 30 năm.

Và sau hết thời hạn quy hoạch thì nhà nước sẽ bỏ hoặc thực hiện quy hoạch hoặc chuyển từ dạng quy hoạch này sang quy hoạch khác.

Chẳng hạn chuyển từ quy hoạch dự đường (đất giao thông) sang công viên cây xanh.

Nhưng có một điều để nhận biết quy hoạch sẽ bỏ hoặc điều chỉnh lại chính là xung quanh đã được cho xây dựng và hoàn công vào sổ.

Chẳng hạn Lộ giới đường là 40m thì sẽ điều chỉnh về 30m hoặc thấp hơn.

Tới lúc đó căn nhà quy hoạch của anh chỉ còn lại một phần nhỏ chứ không phải nằm hết hoàn toàn trong quy hoạch như ban đầu.

Ngân hàng cho vay nhà đất nằm trong quy hoạch

Trước đây cũng có nhiều ngân hàng cho vay nhà đất quy hoạch như VPbank, NamAbank, OCB..

Nhưng hiện tại cho đến bây giờ thì chính sách đó bị hủy bỏ.

Hiện tại chỉ còn 1 nhà băng cho vay đó là Agribank. Nhưng giới hạn thời gian vay chỉ còn 5 năm (60 tháng).

Vay thế chấp nhà quy hoạch lãi suất bao nhiêu?

Nếu anh được duyệt vay 2 tỷ anh muốn vay trả lãi và trả góp trong 5 năm thì lãi suất thế nào và mỗi tháng trả bao nhiu ?

Về vay trả lãi hay còn gọi là vay đáo hạn thì lãi suất chỉ 9.5%/năm.

Nếu anh vay 2 tỷ thì hàng tháng chỉ cần trả lãi:

Tiền lãi = 2 tỷ x 9%/12 = 15 triệu đồng/tháng.

2. Về mặt lãi suất vay trả góp trong 5 năm hiện tại là 11%/năm. Cố Định trong suốt thời kỳ vay.

Tất nhiên với Agribank lãi suất là Lợi Thế cạnh tranh rất lớn.

Gốc và lãi hàng tháng

Gốc = 2 tỷ : 60 tháng = 33,3 triệu/tháng.

Lãi = 18,3 triệu/tháng.

Tổng = 51,6 triệu/tháng.

Hơn 50 triệu/tháng có vẻ là con số lớn nên anh Sơn phải thật cẩn trọng tính toán thật kỹ mới đặt bút ký hồ sơ.

Hoặc anh có thể chọn phương án vay trả lãi đáo hạn từng năm sẽ phù hợp hơn vì số tiền trả lãi it hơn.

Xem thêm: Vay Đáo hạn ngân hàng tại TP HCM.

Và Thời gian từ lúc nhận hồ sơ cho đến lúc giải ngân từ 5-7 ngày làm việc.

Quy trình vay thế chấp sổ đỏ nhà quy hoạch

Bước 1: Tiếp nhận yêu cầu vay của khách hàng và nhận hồ sơ nhà quy hoạch qua điện thoại Zalo.

Bước 2: Đinh giá nhà quy hoạch và kiểm tra pháp lý hồ sơ vay, Nợ xấu, nguồn thu nhập, phương án vay vốn.

Bước 3: Tra CIC kiểm tra nợ xấu.

Bước 4: Thẫm định tài sản thực tế và trao đổi thêm về nguồn thu nhập và phương án vay.

Bược 5: Lên hồ sơ và hẹn ngày công chứng.

Bước 6: Công chứng hồ sơ, đi đăng kí giao dịch đảm bảo và hẹn ngày giải ngân.

Bước 7: Giải ngân và kiểm tra sử dụng vốn sau vay.

Với linh cảm của một người kinh doanh anh Sơn tin rằng đây có lẽ là “phần thưởng” cho những ngày đi tìm ngân hàng cho vay nhà quy hoạch mệt nhòi của mình.

Mọi việc diễn ra đúng như chúng tôi đã cam kết với anh.

Ngày nhận tiền anh Sơn và vợ đến rất sớm để làm các thủ tục nhận tiền nhập, lưu kho.

Cầm tiền trên tay niềm vui của anh và vợ hiện rõ trên khuôn mặt và như lang tỏa cho cả chúng tôi.

Anh cho biết đến bây giờ anh vẫn không tin rằng căn nhà quy hoạch mình lại được ngân hàng cho vay.

“Tôi từng tính vay nóng bên ngoài xoay sở đỡ nhưng lại thôi vì lãi suất quá cao, sợ mất nhà”. anh Sơn

Chỉ mới vài ngày trước thôi anh đã từng đến việc sẽ BUÔNG BỎ.

Buông nói ra thì dễ dàng nếu như bạn cho rằng nó dễ.

Nhưng với những người nhạy bén kinh doanh như anh Sơn sự duy trì và lợi nhuận thu về được sau khi vay được vốn có nhiều ý nghĩa.

Giúp được anh, giúp được gia đình anh, giúp được doanh nghiệp nhỏ của anh và trên hết là những người thợ mà anh đang tạo công việc làm cho họ.

Đừng để nhà quy hoạch cản trở bạn

Và rồi đây những kế hoạch dự định của anh sẽ được thực hiện và chúng tôi tin rằng những ngày tươi đẹp của anh chỉ mới bắt đầu sau một chuổi ngày u ám vì nhà quy hoạch không được ngân hàng cho vay.

Tạm biệt anh Sơn khi nắng đã lên cao.

Hình bóng anh và vợ đèo nhau trên con xe máy đã hòa vào dòng người tấp nập trên đường phố Sài Gòn.

Bầu trời hôm nay dường như trong hơn thường ngày hay chính chúng tôi đang mang một tâm trạng thoải mái.

Chúc tôi xin chúc anh Sơn luôn thành công trên con đường của mình.

Còn bạn nếu đang có nhà nằm trong quy hoạch và cần vay ngân hàng thì hãy gọi ngay cho chúng tôi để được tư vấn, hướng dẫn và vay đồng vốn lãi suất thấp của ngân hàng.

Nguồn: Nganhangviet.vn

1 note

·

View note

Link

Chúng tôi lập ra trang này nhằm giúp những khách hàng gặp khó khăn trong vay thế chấp sổ đỏ như: Nhà Quy Hoạch, Nhà diện tích nhỏ dưới 20m, Nợ xấu, Không chứng minh được thu nhập...được ngân hàng cho vay vốn với lãi suất thấp, thủ tục đơn giản, Thời gian vay đến 30 năm và Giải ngân nhanh chỉ sau 5-7 ngày làm việc.

Với sự chuyên nghiệp của mình chúng tôi hy vọng sẽ giúp được bạn!

Trân Trọng!

1 note

·

View note

Text

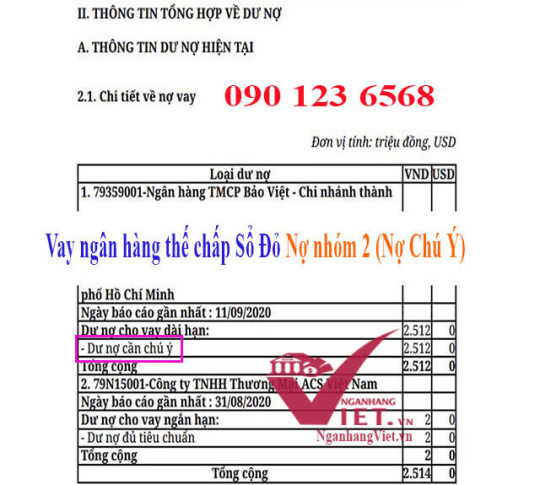

Những lời hứa hẹn, đòi hỏi hồ sơ cho đủ, gọi điện lúc nghe lúc thuê bao khiến bạn quá chán nản, thất vọng vì nợ nhóm 2.

Thì đó chính là lúc bạn cần tìm một dịch vụ vay ngân hàng thế chấp sổ đỏ nợ nhóm 2 chuyên nghiệp.

Tháng 12 cuối năm dương lịch 2020 mọi người đang tranh thủ hoàn thành công việc của mình đặc biệt là các nhà kinh doanh sản xuất hàng hóa cho mùa mua sắp noel sắp tới và xa hơn nữa là một mua xuân mới đang về.

Dư âm của đại dịch Covid 19 vẫn còn đó và tiêu biểu nhất là nợ chú ý hay còn gọi là nợ nhóm 2 đang là một rào cản bạn đến với nguồn vố giá rẽ của nhà băng.

Xem thêm: Vay ngân hàng Agribank lãi suất thấp.

Trong bài viết hôm nay chúng tôi sẽ cung cấp những thông tin cơ bản đến bạn về nợ nhóm 2 là gì cách xóa và quan trọng nhất là NGÂN HÀNG NÀO cho vay thế chấp sổ đỏ nợ nhóm 2.

Nợ nhóm 2 là gì?

Nợ nhóm 2 tiếng anh Group Dept 2

Theo quy định của ngân hàng nhà nước về nợ xấu ngân hàng.

Nợ xấu được chia làm 5 nhóm nợ được lưu trên hệ thống CIC trực thuộc ngân hàng nhà nước.

Cũng theo quy định của ngân hàng nhà nước nợ nhóm 2 hay còn gọi là nợ chú ý là nhóm nợ quá hạn từ 10 ngày và dưới 30 ngày.

Và nợ nhóm 2 KHÔNG phải nợ xấu dù bạn quá hạn.

Nợ xấu theo quy định là các khoản nợ từ nợ nhóm 3 (nợ dưới chuẩn) trở lên.

Tức là bạn đã quá hạn trên 30 ngày (theo CiC mới).

⇒ Có một trường hợp đặc biệt của nợ nhóm 2 đó là nợ nhóm 2 liên tiếp.

Tức là bạn vẫn trả đều nhưng bị quá hạn trên 10 ngày dưới 30 ngày 3 kỳ trả nợ liên tục.

Nợ nhóm 2 gây ảnh hưởng gì?

Khi bạn cho ai đó vay tiền người vay tiền bạn hứa hẹn trả nợ đúng hẹn nhưng rốt cuộc người đó trễ hẹn bạn mà không nói một lời nào.

Liệu bạn có dám cho vay tiền lần nữa với người không giữ Uy Tín như vậy?

Ngân hàng cũng như bạn thôi và nhiều khi còn “căng cực” hơn nữa.

80% các ngân hàng lớn nhất TỪ CHỐI cấp tín dụng cho bạn khi bị nợ nhóm 2 bình thường 1 kỳ dù bạn có thế chấp sổ đỏ nhà mình.

100% công ty tài chính và ngân hàng có mảng vay tín chấp từ chối cho bạn vay dù bạn có lương sao kê đi nữa.

Trường hợp Tệ nhất là bạn rơi vào nợ nhóm 3 liên tiếp.

Xem thêm: Vay ngân hàng nợ xấu nhóm 5.

Thật không may CIC sẽ thể hiện khoản nợ chú ý liên tiếp này.

Điều này HIỂN NHIÊN cho ngân hàng biết bạn gặp vấn đề về tài chính nên mới bị chậm trả liên tục như vậy.

Bị nợ chú ý 1 lần có thể do bạn “quên” đóng. Chậm trả lần 2 cũng có thể do “Trùng hợp, ngẫu nhiên”. Nhưng đến lần thứ 3 thì CHẮC CHẮN là bạn có vấn đề tài chính.

Tới nước này dù bạn có thanh minh, thanh nga ra sao đi nữa thì 90% nhà băng từ chối cho vay vì lo ngại nợ xấu.

Bạn sẽ liên tục bị nhắc nợ từ phía ngân hàng hay công ty tài chính dù chưa tới ngày đóng vì lo ngại bạn lại chậm trả.

Bản thân ngân hàng phải trích lập dự phòng rủi ro cho khoản nợ của bạn.

Khoản trích lập dự phòng này lấy trực tiếp từ lợi nhuận hoạt động của nhà băng.

Gây hao mòn lợi nhuận của ngân hàng.

Bản thân nhân viên làm hồ sơ sẽ bị đánh giá về năng lực thẫm định khách hàng tệ hơn là “cắt” hạn mức trình hồ sơ cho những hồ sơ sau này.

Nợ nhóm 2 tín chấp có ảnh hưởng khoảng vay thế chấp sổ đỏ không?

Nhiều người vay thế chấp sổ đỏ vài trăm triệu thậm chí là hàng tỷ đồng sau khi được nhà băng giải ngân thường được tặng kèm hoặc yêu cầu thêm một cái thẻ tín dụng hạn mức vài chục triệu để chi tiêu.

Hoặc trước đó đã vay tín chấp mua hàng trả góp nhưng vấn đóng đều nợ tốt.

Vậy điều gì sẽ xảy ra nếu khoảng vay tín chấp của bạn “nhảy” nhóm 2 trong khi thế chấp vẫn đóng đều.

THẬT KHÔNG MAY.

Dù cho bạn có đóng tốt đến mấy thì khoản vay thế chấp cũng sẽ “nhảy” nhóm 2 theo hiệu ứng domino.

Bạn sẽ bất ngờ lắm đấy.

Bạn lí luận rằng đây là 2 khoản vay khác nhau tại 2 tổ chức tín dụng khác nhau thì đâu có liên quan gì đến nhau.

Xem thêm: Vay thế chấp nhà quy hoạch lộ giới, cây xanh.

Xem thêm: Vay thế chấp nhà diện tích nhỏ dưới 20m.

Nhưng bạn lại quên rằng cả 2 khoản nợ được quản lí “chung một máy nhà” là CIC. Miễn là tổ chức tín dụng có đăng ký với CiC.

Và theo quy định thì một khoảng vay nhảy nhóm thì tất cả các khoảng vay khác không phân biệt tín chấp hay thế chấp cũng sẽ bị kéo theo.

Ai dễ bị nợ nhóm 2 ?

Đúng rồi ai dễ bị nợ nhóm 2 nhỉ?

Bạn có thể biết nhiều người trong số những người mà chúng tôi sắp liệt kê dưới đây:

Những ai vay tín chấp

Những người có “sở thích” mua hàng trả góp hoặc mua bằng thẻ tín dụng… đấy là nhóm người có nguy cơ bị nợ nhóm 2 nhiều nhất.

Kinh tế xã hội phát triển kéo theo nhu cầu chi tiêu một khoản tiền nhỏ chỉ vài chục triệu mà không phải thế chấp nhà đất, thủ tục rườm rà tăng dần qua các năm để mua sắm các vận dụng, tiện nghi gia đình, điện thoại máy tính xách tay…

Và thế là Vay tín chấp bằng lương, hóa đơn điện nước, internet…ra đời như một cứu cánh cho bạn.

Thủ tục đơn giản xét duyệt nhanh chóng vì vậy lượng khách hàng của vay tín chấp vô cùng hùng hậu.

Chính vì sự dễ dàng vay như vậy nên lãi suất thường sẽ CAO càng đơn giản về thủ tục thì lãi suất cho vay càng CAO.

Xem thêm: Vay ngân hàng không chứng minh thu nhập.

Xem thêm: Vay ngân hàng Vietcombank.

Thường thì bạn sẽ được nhân viên tư vấn mức lãi suất ưu đãi (thường chấp nhận được) và số tiền hàng tháng phải trả khiến bạn thấy “hợp lý” nên khiến bạn dễ ra quyết định vay ngay.

Đó là phần nổi của tảng băng còn phần chìm có lẽ bạn chưa lường trước được lãi suất sau ưu đãi như thế nào.

Vay được tiền đơn giản thì bạn cũng đừng bất ngờ khi lãi suất cao, bạn không trả được hoặc quá số tiền ban đầu khiến bạn bị hụt tiền… vậy là nợ nhóm 2 đến trong âm thầm mà chỉ khi nhân viên nhắc nợ bạn mới biết.

Những người chi tiêu quá nhiều cũng dễ bị nợ xấu nhóm 2 đặc biệt là những ai được trả lương qua ngân hàng (lương sao kê) thì sẽ được rất nhiều tổ chức cho vay tín chấp mời chào với những lời hứa hẹn lãi suất thấp, cho vay cao, mở thẻ tín dụng…

Đặc biệt là bạn có thể vay được nhiều bên cùng một lúc với cùng một mức lương.

Như đã nói ở trên việc mời chào bạn vay đến lúc ký kết hợp đồng vay xong và sau khi hết ưu đãi bạn phát hiện số tiền bạn phải đóng thực tế cao hơn rất nhiều so với lúc được nhân viên tư vấn.

Bạn bực bội gọi hỏi nhân viên làm hồ sơ nhưng chỉ nhận được những lời giải thích chung chung, thế này thế nọ, ầm ờ và sau cùng nếu bạn làm quá thì sẽ bị chặn cuộc gọi khóa máy.

Bạn tức giận tuyên bố “không đóng nữa” vì nhân viên tư vấn “không đúng sự thật”. Nếu thực sự bạn làm vậy thì bạn mất cả chì lẫn chài.

Không những bạn phải đóng tiền phạt lãi trả chậm mà còn bị đưa lên nợ xấu nhóm 3,4,5 chứ không chỉ dừng ở nhóm 2 và làm bạn mất thêm nhiều tiền hơn.

Sẽ rất khó khi sau này bạn vay tiền của ngân hàng dù có tài sản thế chấp.

Bị sai sót của nhân viên

Tình huống này thường hiếm khi xảy ra nhưng không phải là không thể.

Đó là những nhân viên trẻ thường thiếu kinh nghiệm và có chút bất cẩn trong việc nhập hồ sơ dẫn đến sai sót số tiền đóng hàng tháng của khách hàng.

Buôn bán kinh doanh gối đầu

Khi chỉ có vay tín chấp mới dễ bị nợ nhóm 2. Cả những người vay thế chấp sổ đỏ nếu vay kinh doanh gối đầu cũng dễ bị.

Với những ai chưa biết buôn bán gối đầu là hình thức không mới trong đó người bán cung cấp hàng hóa trước cho các đại lý bán.

Giao hàng đợt này sẽ thu tiền của đợt trước vì vậy một khi các đại lý “thất hẹn” thì người bán hàng lập tức gặp vấn đề về vốn ngay.

Cho mượn CMND/CCCD

Nếu hỏi chúng tôi ai bị nợ xấu một cách đáng trách nhất?

Chúng tôi mạnh dạng bình chọn cho những người cho mượn CMND/CCCD để đứng “vay dùm” cho người khác.

Lí do vì sao?

Trên đời có 4 cái ngu “làm mai, lãnh nợ, gác cu, cầm chầu”.

Bạn đang “lãnh nợ” dưới danh nghĩa cho mượn CMND/CCCD để người thân, bạn bè vay và tin tưởng rằng những người kia sẽ trả nợ đầy đủ.

Một thực tế không có gì hay ho được chúng tôi thống kê đa số cách khoản vay bị nợ xấu vì lí do này chiếm tỷ trọng rất cao.

Đa số các trường hợp cho mượn CMND/CCCD là vì bạn đủ điều kiện vay trong khi người mượn thì không.

Bạn nể cả hay được nhờ vả mà cho mượn CMND/CCCD, lương sao kê để “hợp thức hóa” khoản vay.

Bạn ký hợp đồng tín dụng nhưng số điện thoại để liên hệ lại là người mượn CMND/CCCD (vì họ có nhiệm vụ trả nợ).

Xem thêm: Vay thế chấp đất trồng cây lâu năm, đất nông nghiệp.

Và đến khi chính bạn cần tiền thì ĐÙNG 1 CÁI bạn được ngân hàng thông báo rằng bị nợ xấu lúc nào không hay.

Và nợ xấu này đa phần đã là nhóm 4, nhóm 5 chứ không phải “may mắn” ở nhóm 2.

Nếu như người bạn cho mượn CMND “biến mất vô hình” thì bạn phải đứng ra trả nợ thay dù bạn có muốn hay không.

Cách xóa nợ nhóm 2

Nếu rơi vào nợ nhóm 2, nợ chú ý thì bạn cũng đừng quá hoang mang. Kể cả nợ nhóm 5 cũng còn có cách để xóa.

Cách duy nhất đó là bạn chỉ cần TẤT TOÁN khoảng vay cho tổ chức tín dụng.

Khi đó nợ nhóm 2 của bạn sẽ chuyển tình trạng từ “ĐANG NỢ” sang “LỊCH SỬ NỢ”.

Lịch sử nợ sẽ mất đi sau một thời gian.

Thời gian xóa nợ nhóm 2

Như đã nói ở trên khi tất toán khoản vay bạn sẽ được chuyển về lịch sử nợ tín dụng.

Với nợ nhóm 2 thì lịch sử nợ tín dụng này sẽ được xóa sau 12 tháng tròn.

Nợ nhóm 2 FE Credit, Home Credit có làm thẻ tín dụng được không?

Nhiều bạn có thể chưa rõ vấn đề này nên vẫn còn mông lung giữa 2 vấn đề vay tín chấp và mở thẻ.

Bạn cho rằng đó là 2 vấn đề không liên quan đến nhau nợ xấu tín chấp thì vẫn mở thẻ bình thường vì phỏng vấn mở thẻ bạn nói không nợ xấu thì cũng không ai kiểm chứng được.

NHẦM TO RỒI BẠN!

Mở thẻ tín dụng là một phần của VAY TÍN CHẤP.

Chỉ khác nhau về hình thức còn nội dung như nhau. Và như đã nói ở trên khi nợ nhóm 2 ở Fe Credit, Home Credit hay công ty tài chính nào khác… thì bạn sẽ không được vay tín chấp.

Bị nợ nhóm 2 nợ chú ý vay thế chấp ngân hàng nào?

Nợ nhóm 2 vẫn có thể vay thế chấp sổ đỏ cho ngân hàng trước đây có nhiều ngân hàng như ACB, Mbbank, VIB… có chính sách hỗ trợ nợ nhóm 2 để tìm kiếm thêm nhiều khách hàng lỡ “dính” nợ chú ý nhưng vì lí do khách quan và tài sản có giá trị cao.

Tuy nhiên Covid 19 đã thay đổi tất cả nợ xấu toàn hệ thống tăng cao buộc các nhà băng trên phải ngừng ngay chương trình cấp tín dụng này lại để tập trung xử lí các khoản nợ xấu phát sinh do dịch bệnh.

Vẫn còn có một số nhà băng cho vay nợ nhóm 2 tuy nhiên phải phụ thuộc vào quan điểm của SẾP.

Và vì gần cuối năm do lo ngại nợ xấu sẽ ảnh hưởng đến kết quả thi đua cả năm nên các SẾP này thường từ chối nhận hồ sơ.

Dịch vụ vay ngân hàng thế chấp sổ đỏ nợ nhóm 2

Việc tìm kiếm ngân hàng cho vay nợ nhóm 2 khiến bạn đau đầu và mất nhiều công sức thời gian mà kết quả chẳng đi tới đâu.

Hoặc cũng có vài nơi nhận làm cho bạn nhưng thời gian làm hồ sơ quá lâu khiến bạn mất kiên nhẫn dần.

Những lời hứa hẹn, đòi hồ sơ cho đủ, gọi điện lúc nghe lúc thuê bao khiến bạn quá chán nản, thất vọng.

Thì đó chính là lúc bạn cần tìm một dịch vụ vay ngân hàng thế chấp sổ đỏ nợ nhóm 2 chuyên nghiệp.

Chúng tôi chỉ yêu cầu bạn cung cấp đầy đủ giấy tờ vay nếu có đầy đủ NGUỒN THU và PHƯƠNG ÁN VAY thì tuyệt vời.

NHƯNG

Số người đáp ứng được đầy đủ hồ sơ ĐẾM TRÊN ĐẦU NGÓN TAY.

Đa số mọi hồ sơ điều bị vướng một vấn đề gì đó.

Nguồn thu và phương án vay chiếm 90% vấn đề vay bên cạnh nợ nhóm 2.

Chính các lí do này cản trở bạn vay ngân hàng.

Tuy nhiên điều đó lại là THẾ MẠNH của chúng tôi.

Chúng tôi có thể hướng dẫn bạn chi tiết và thậm chí “CẦM TAY CHỈ VIỆC” bạn.

Chúng tôi chỉ có yêu cầu duy nhất là về tài sản của bạn.

Tài sản thế chấp phải có giá trị DƯ đến ĐỦ so với khoản vay.

Xem thêm: Vay 500 triệu trong 10 năm mỗi tháng trả bao nhiêu?

Bên cạnh đó thời gian làm hồ sơ cũng là một ĐIỂM CỘNG của chúng tôi, không phải dài dòng đòi hồ sơ, trình này trình nọ abcd…. và thời gian trung bình để một hồ sơ nợ nhóm 2 từ lúc nhận yêu cầu vay đến lúc giải ngân chỉ tầm 5 -7 ngày làm việc.

Lời khuyên:

Khi mắc nợ xấu thì đừng vay quá cao chỉ làm bạn RỚT hồ sơ nhanh hơn thôi.

Vì sao vậy?

Khi mắc nợ xấu như đã nói ở trên ngân hàng AUTO cho rằng do thu nhập bạn có vấn đề.

Với khoản vay hiện tại bạn còn đóng không được nên nợ xấu.

Vay cao hơn nữa (dù tài sản cho phép) nhưng thu nhập ở đâu mà đóng đầy đủ.

Đó là lý lẽ của nhà băng. Vì là “cửa dưới” nên dù đó không phải là sự thật nhưng bạn cũng phải chấp nhận.

Điều kiện để vay ngân hàng nợ nhóm 2

Bạn từ 18 tuổi đến không quá 65 tuổi khi kết thúc khoản vay.

Tài sản không bị quy hoạch.

Diện tích từ 20m trở lên.

Vị trí mặt tiện hoặc hẻm 2m trở lên.(Xem thêm: Nhà đường chung vay ngân hàng).

Đất thổ cư.

Kết luận

Qua bài viết này chúng tôi muốn cung cấp cho bạn các thông tin khái quát về vấn đề nợ nhóm 2, nợ chú ý như nợ nhóm 2 quá hạn bao nhiêu ngày, cách xóa nợ cũng như bạn phải mất bao lâu để được xóa lịch sử.

Việc chưa được ngân hàng cấp vốn khi có nợ xấu nhóm 2 đó là do bạn tìm chưa đúng “nơi” có thể xử lí cho bạn.

Chúng tôi khẳng định nợ nhóm 2 không ghê gớm như bạn nghĩ và chúng tôi để bạn chọn mặt gửi vàng khi lỡ dính nhóm 2.

Nguồn: Nganhangviet.vn

3 notes

·

View notes