fulfill-jp

笑う門には福来るby保険おやじ

人生のミッションは周りの人たちを幸せにすること♪

軽く笑えるブログにしようか。(笑)

自分の生き方をみつめ、自分は人のために何ができるかを考え、行動するようになったのも「生命保険」と出会えたから。保険の話も参考程度に。

5940 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

shakesphereau

Shakesphere AU

paradise-line

Io Sono Prigioniera

pondedirty

pon de dirty

mildredvaldivia

Sin título

transjeanvicquemare

i changed my url again :p

Photo

寒かろうが暑かろうが関係ない!(笑) (山中牧場) https://www.instagram.com/p/CqPbJ6DJhzK/?igshid=NGJjMDIxMWI=

0 notes

Photo

コレ、むっちゃそそりませんか?(笑) #lawson #うずまきロールケーキ (ローソン 岩内泊店) https://www.instagram.com/p/CqPLqNjpz0i/?igshid=NGJjMDIxMWI=

2 notes

·

View notes

Photo

ずっともやってる。コレは黄砂だよ。 (岩内郡岩内町) https://www.instagram.com/p/CqPKplUpWgi/?igshid=NGJjMDIxMWI=

1 note

·

View note

Photo

路面はドライだけど、まだ路肩には雪が残ってるね。 (毛無峠) https://www.instagram.com/p/CqO9kvTJnOV/?igshid=NGJjMDIxMWI=

0 notes

Photo

さて、今日の私は何処へ? https://www.instagram.com/p/CqO5oAoS91N/?igshid=NGJjMDIxMWI=

0 notes

Photo

黄砂にやられた #sapporo #黄砂 (有限会社フルフィル) https://www.instagram.com/p/CqMgngqJyGa/?igshid=NGJjMDIxMWI=

0 notes

Photo

【RIZAP(ライザップ)にお願いする?!】 前回は「新NISA」の制度内容についてお話ししました。 今回は現在投資をされている方の現状をお伝えしながら注意してもらいたいことをお話しします。 投資の大原則は「長期投資」であるにも関わらず、長期間継続している人は意外と少ないんです。「投資信託等の販売会社に関する定量データ集(令和4年6月30日)」によると、2021年度では「投資信託の平均保有期間」は平均2.5年だったそうです。前年度��1.8年でしたから少しは延びたようですが、まだまだですね。(図1) どうして継続できないんでしょうか? 投資を始める前には、リスクが存在しているのも理解したはずなのですが、上がったり、下がったりする数字を見て「損したら嫌だ」という意識が日に日に強くなっていくのでしょうね。 下がっているときには「これ以上、下がってほしくない」とか、少し我慢して、上昇に転じたときには「また下がったら損しちゃう」とか、恐怖心が心の中に渦巻くのではないでしょうか? 上がっているときは「嬉しい感情」 下がりはじめると「恐怖の感情」 嬉しい時には特に行動を起こしませんが、恐怖の時には行動を起こしちゃうんですよね。 恐怖を拭い去るための行動をとるわけですから当たり前といっちゃあたり前のことだとは思いますが・・・ 図のように、上がっても下がっても微妙な感情が働くんですよね。(図2) つみたて投資においては「ドルコスト平均法」も理解したことでしょう。 そうでしたよね? つみたて投資は「量」を買う行為だということ。 価格が下がった時には「量」がたくさん買えているんだということ。 そもそも、株式市場は上がったり下がったりを繰り返しながら右肩上がりに成長してきましたよね。 さまざまな急落があってもです。 そのまま黙って続けていればいいのに。 「途中換金の誘惑」にかられるのもよくある話です。 ちょっと利益が出ると「利益分は使ってもいいよね?元本には手をつけないから・・・続けられてるし・・・」と自分に言い聞かせて「使っちゃう」んです。初めて「使う=売る」時にはどこか罪悪感があるのですが、2回目はそれがなくなるんです。慣れちゃうんですね。 続けられないといえばダイエットも同様で、すぐには痩せられないでしょ?継続はチカラなんです。 でも、ダイエットに成功する人は少ないですよね?様々な誘惑(感情)に勝てず続けられないんです。 鉄の心があれば、続けられて成果が出るのでしょうが、心はいつも揺れ動くものなんですね。 そこで、ライザップとかに30万円とか40万円もかけて指導をお願いするわけです。それだけコストをかけても成し遂げたいんです。 投資も長期間にわたって継続できるようにするためには、寄り添う担当者という存在も必要なのかもしれませんね。成功するならそこにコストをかけてもいいのではないかと個人的には思っています。 最近、YouTubeなどのSNSで、つみたて投資、つみたてNISA、インデックス投資、ほったらかし投資などといった動画があふれています。どれも「儲かった」「儲かる」話をしています。「変額保険はコストがかかっているから買うな」というバッシング動画も多数みられます。 先ほどもお話ししたとおり、投資は長期間継続しないと儲からないんです。 確かに収益が出ることもあるでしょうが、期間が短いと積み立てた金額(元本)や口数も少ないので、いくら運用利回りが良くても大きな資産にはなっていないはずです。 何度もお伝えしますが、重要なのは「長期間続けられるか?」なんです。 投資信託は、平均で2.5年しか続けられていないのと比較して、変額保険の継続年数はかなり長いです。私のお客さまでは25年以上継続されている方も多数いらっしゃいます。 生命保険は10年間の解約控除(手数料)がかかったりするから、最低10年は継続する方が多いというのも要因かもしれません。 コストをかけても継続できるのであれば、アリなんじゃないかと思ってしまいます。 「損だ」「得だ」という前に、継続できる仕組みを自分なりに作ってみてはいかがでしょうか。 以上のことに留意して、長期的視点で資産運用をしていきましょう。 弊社は、保険はもとより、お金に関わるあらゆるご相談をワンストップで承っております。 ご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。 【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent 弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/ LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP Facebookページ【有限会社フルフィル】⇒こちら https://www.facebook.com/fulfill.jp/ Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/ (有限会社フルフィル) https://www.instagram.com/p/CqK86MBJaNk/?igshid=NGJjMDIxMWI=

0 notes

Photo

【新しいNISAって?①】 2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入されます。 新しいNISAとはどんなものか確認していきましょう。 ◆現行NISAと新しいNISAのポイント (1)現行制度では、一般NISA(年間投資枠120万円)とつみたてNISA(年間投資枠40万円)の2つがありますが、それが成長投資枠(年間投資枠240万円)とつみたて投資枠(年間投資枠120万円)へ変更となります。 (2)成長投資枠とつみたて投資枠の併用が可能になります(従来は、どちらか一方を選択)。 (3)年間投資上限額が最大360万円に拡大されます。 (4)生涯非課税限度額が最大1,800万円となります。(成長投資枠は1,200万円。また、枠の再利用が可能。) (5)非課税保有期間が無期限になります。 (6)口座開設期間が恒久化されます。 ◆既に投資しているつみたてNISAへの影響 2023年末までに現行のつみたてNISA制度において投資した商品は、新しい制度(つみたて投資枠)の外枠で、現行制度における非課税措置は適用されます。 すなわち、現行のつみたてNISAで投資した商品は、現行の非課税保有期間の20年間が継続適用されることになります。 ただし、現行のつみたてNISA制度の商品を、新しい制度(つみたて投資枠)の商品へロールオーバーすることはできません。つまり、現行保有している商品を新しい制度(つみたて投資枠)の投資枠に移行できないということです。 したがって、2023年末までに、現行の一般NISAおよびつみたてNISAで運用していた商品は、新制度の外枠で、現行制度の非課税措置の適用を受けることになります。 ◆よくあるご質問(Q&A) Q1:生涯非課税限度額については、買付額ベースで管理されるのか? A1:生涯非課税限度額については、買付け残高(簿価残高)で管理されます。 このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。 Q2:新しいNISA制度では生涯非課税限度額を管理するとのことだが、金融機関を変更できるのか? A2:金融機関の変更は、可能です。 利用者それぞれの生涯非課税限度額については、国税庁において一括管理を行うこととされています。 Q3:つみたて投資枠だけで生涯非課税限度額(1,800万円)を使いきることはできるのか。また、つみたて投資枠を使わず、成長投資枠だけを利用することはできるのか? A3:つみたて投資枠だけで生涯非課税限度額(1,800万円)を使いきることは、可能です。 また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。ただし、成長投資枠の生涯非課税限度額は、1,200万円とされています。 Q4:新制度になって手続が複雑になるのではないか? A4:現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないよう手当てしています。 Q5:新しいNISA制度を始める際、既に現行のNISA制度(一般・つみたて)で保有している商品は、売却する必要があるのか? A5:既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。 購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。 ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。 Q6:ジュニアNISAで保有している商品は、2024年以降、どのように取り扱われるのか? A6:現行のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。 以上のことに留意し、つみたてNISAを上手に活用して資産運用をしていきましょう。 出典:金融庁 新しいNISA、つみたてNISAの概要 弊社は、保険は元より、お金に関わるあらゆるご相談をワンストップで承っております。 ご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。 【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent 弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/ LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP Facebookページ【有限会社フルフィル】⇒こちら���https://www.facebook.com/fulfill.jp/ Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/ (有限会社フルフィル) https://www.instagram.com/p/CqFwCDepu2f/?igshid=NGJjMDIxMWI=

0 notes

Photo

花粉症の私とあなた。なかなかコレ効果あるよ。 https://www.instagram.com/p/CqDW1shp7x8/?igshid=NGJjMDIxMWI=

0 notes

Photo

積雪ゼロになり、少し早い春を迎えたようです。 #sapporo #season #spring #クロッカス https://www.instagram.com/p/CqBwNqGyFEe/?igshid=NGJjMDIxMWI=

0 notes

Photo

【年金が84%も増えるんですって?!】 貴方の年金が84%も増える魔法があるのを知っていますか? 「えっ?運用しなくても勝手05C09910増えてくれるってこと?」 いえいえ、お金を増やすためにはリスクがつきものなのは皆さんご存じですよね? この場合のリスクは短命で終わるか、長生きするかで決まるってことなんです。 「どういうこと?」 まず基本的なことからお話しします。 公的年金は原則65歳から受給できますが、60歳から65歳の間に受け取ることも可能です。 これを「繰上げ受給」といいます。 繰上げ受給を選択すると、月単位で年金が減額される仕組みになっています。 減額率は0.5%×繰上げ請求月から65歳になる月の前月までの月数です。(表1) 例えば65歳で200万円の老齢年金を受給できる人が、60歳0か月で年金の受給を繰上げた場合、65歳の受給開始と比べて、24%減額され、152万円の老齢年金を60歳から一生涯受け取ることになります。 繰上げ受給を選択すると、減額された年金額を一生受けることになり、65歳以降も一度減額された金額は戻ることはありません。 逆に66歳以降75歳までの間に年金の受給を開始することも可能です(昭和27年4月1日以前生まれの方は70歳)。 これを「繰下げ受給」といいます。 繰下げ受給を選択すると、月単位で年金が増額される仕組みになっています。増額率は0.7%×65歳に達した月から繰下げ申出月の前月までの月数です。(表2) 例えば65歳で200万円の老齢年金を受給できる人が、75歳0か月まで年金の受取を繰下げた場合、65歳の受給開始と比べて、84%増額され、368万円の老齢年金を75歳から一生涯受け取れることになります。ただ、待った期間の年金は受給できなかったわけなので、繰下げ受給開始後に短期間で他界しちゃうと、65歳から受給していた場合よりも受給総額が少なくなってしまうことになります。 「それじゃあ、結局、繰上げ、繰下げ、どっちが得なの?」 一応、いつまで生きればいいか表を作成しましたので比較してみてください。(表3) でも、いつまで生きるのかなんて誰にもわかりませんよね? ただ、人生100年時代と言われる昨今ですから、長生きする確率は年々高くなっていくとは思います。 60歳の平均余命は男性が約24年、女性が約29年となっています(表4:厚生労働省「2,021年簡易生命表」より)。 どっちが得だ損だなんて考えずに、まずは、一生涯困らない「幸せな生活」を送るためには毎月いくらあれば生活していけるのかを計算しましょう。 そして、いつまで働く(働ける)のか、退職までいくらくらいの資産を殖やせるのかなど、老後のライフプランを立てることから始めていきましょう。 長生きするために「健康」にも気をつかうことも忘れちゃいけませんね。 弊社は、保険は元より、お金に関わるあらゆるご相談をワンストップで承っております。 ご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。 【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent 弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/ LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP Facebookページ【有限会社フルフィル】⇒こちら https://www.facebook.com/fulfill.jp/ Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/ (有限会社フルフィル) https://www.instagram.com/p/Cp6bAroJWGD/?igshid=NGJjMDIxMWI=

0 notes

Photo

お土産にもらったインスタントラーメン🍜美味しかった😃 #malaysia #kualalumpur (有限会社フルフィル) https://www.instagram.com/p/CpzAtdzpOEo/?igshid=NGJjMDIxMWI=

0 notes

Photo

駐車場はそんなに待たなかったけど、窓口は約100人待ち。 #激混み #明日の朝イチにしようか #年度末だからか #99%以上の人はマスク着用 (東区役所) https://www.instagram.com/p/CpwNHAHJypS/?igshid=NGJjMDIxMWI=

0 notes

Photo

ホワイトデーのお返しとしてチョイスしたいので試食。 #マカロン #カヌレ #カプセルモンスター #capsulemonster #sapporo (Capsule Monster - カプセルモンスター) https://www.instagram.com/p/Cpt7K3rJ34F/?igshid=NGJjMDIxMWI=

0 notes

Photo

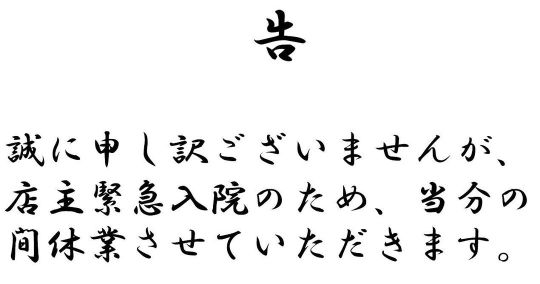

【収入減っちゃったよ・・・】 「この前、スキーで転んで足首の骨を折っちゃってさ、2週間も入院したんだわ。治療費は高額療養費と医療保険でなんとかなったんだけど、当然仕事を休まなきゃならなかったじゃん。そしたら給料減っちゃったんだよね。貯金もそんなになかったから、家賃とか光熱費とかカードの支払いとかもきつくなっちゃったわけ。実家の親に借りたからとりあえずはしのげたけどマジやばかったよ。」と地下鉄の車内で私の隣に座ってた若い二人組が話していました。 この若者は医療保険には入っていたみたいだから医療費の支出については問題なかったみたいですね。 きっとパートやアルバイトで働く方なのかな?と勝手に想像しちゃいましたが、時間給や日当なら休めば給料が出なくなって当然ですものね。 通勤途中や仕事中なら労災保険から休業補償がもらえるんですけど、今回はスキーということですから労災からはもらえません。 話はそれますが、労災保険の休業補償って知っていましたか? 労災保険の休業補償給付とは、従業員が業務上の怪我や病気によって休業したときに、労災保険から支給される給付です。休業開始4日目以降について、給付基礎日額の60%相当額の支給がされ、あわせて特別支給金として給付基礎日額の20%の給付も受けることができます。 合計で給付基礎日額の80%が支給されることになります。 休業補償をもらえる要件は次の3つとなっています。 ・仕事中(通勤途中含む)のケガや病気などで療養が必要な状態で、実際に療養をしていること ・働くことができない状態であること ・会社から賃金が支給されないこと これらの要件を満たせば、学生さんでもパート・アルバイトであっても給付の対象となるんです。 これが優れもの?で、パートやアルバイトで労働日数が少ない人でも、休業期間中のすべての日について支給されるので、所定労働日ではない日も、休日や祝祭日でも支給対象となるんです。 それに加えて給付基礎日額の最低補償額もあって、現在は「3,970円」(令和4年8月1日変更)です。 仮に14日休んで給料が出なかった場合、算定される日数は14日-3日=11日ですので、最低でも(11日×3,970円)×80%=34,936円が労災保険から支払われることになります(待機期間の3日分については、労働基準法第76条の規定により会社が休業補償を行わなければならないこととなっています)。 話を元に戻します。 普通のサラリーマンだって、休んだ期間の残業手当や営業手当などが少なくなる場合もあるので給料が減っちゃう場合もありますね。 また、サラリーマンの場合は、会社から給料が出なくなっちゃったとしても、健康保険から「傷病手当金」として、給与の2/3が支払われます(支払開始日から通算1年6ヶ月まで)。 ちなみに傷病手当金は国民健康保険の方はもらえません。 でも、やはり給料は減っちゃうんです。 商店主など個人事業主は特に困ると思います。 お店の閉められたシャッターやドアに「店主、病気につき暫くお休みさせていただきます。」と書かれた張り紙を目にしたことがあるでしょう。 そうです。店主がケガや病気で働けないと店を休むしかないんです。休むと売上が無くなるんです。 だから収入減少を補うようにしておかないと不安ですよね。 貯金もその一つですし、生命保険も選択肢の一つになります。 14日以上入院したら、一時金が120万円もらえるとか・・・ 弊社は、保険は元より、お金に関わるあらゆるご相談をワンストップで承っております。 ご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。 【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent 弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/ LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP Facebookページ【有限会社フルフィル】⇒こちら https://www.facebook.com/fulfill.jp/ Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/ (有限会社フルフィル) https://www.instagram.com/p/CpWhdktp9HD/?igshid=NGJjMDIxMWI=

0 notes

Photo

ひなまつり🎎 https://www.instagram.com/p/CpU0xzipOG3/?igshid=NGJjMDIxMWI=

0 notes

Photo

ね、当たるでしょ😁 #twitter懸賞 #lawson https://www.instagram.com/p/CpTPa4HS2gM/?igshid=NGJjMDIxMWI=

0 notes