rsm24-blog

Russian Stocks Market 24/7

Money never sleeps.

13 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

canadiancomiccutie

Cutie

cortinasburmedhotmail

Sin título

puckyess

Do Or Die

redlance

Redlance Oppenheimer

Text

Прогнозы на год

Доллар 34,5

Евро 45

Инфляция 6%

Ставка рефинансирования не имеет значения, 8

Индекс РТС/ММВБ в районе 1700 оба

ВВП в % 2,5

Золото $1300 за тройскую унцию

Нефть $105

0 notes

Text

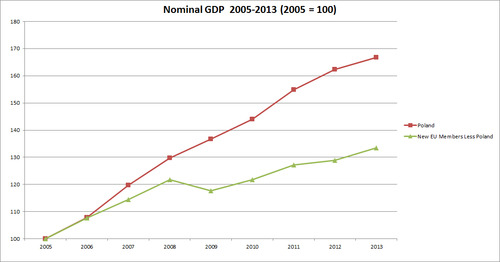

Еврозона на дне

А ведь действительно, Еврозона начинает все глубже и глубже тащить своих членов на дно.

Есть интересный график, сравнивающий ВВП Польши и сводный ВВП других "новых" членов ЕС с 2005 года (например, Чехия, Словакия, Прибалтийские государства и т.д.). Отличие в том, что Польша сохраняет злотый и ведет собственную денежно-кредитную политику, а другие страны или перешли на евро, или привязали к нему свою валюту (то есть не могут вести полностью независимую денежно-кредитную политику).

Как говорится, комментарии излишни. Конечно, можно возразить что экономика Польши отличается от других экономик ЕС. Но не настолько же, чтоб дифференциация сохранялась на таком длинном промежутке.

Конечно, Польша проводила очень агрессивные и очень отличающиеся от других стран реформы в 1990-х. Но все равно я думаю что их влияние (с 90-х) уже ослабло по сравнению с нынешним влиянием евро на другие экономики.

0 notes

Link

Не знаю, кто будет покупать ММВБ по таким ценам. Странно когда биржа с существенно меньшими оборотами, с существенно меньшим количеством компаний имеющих листинг оценивает себя так же как LSE.

Единственный вариант - у них действительно уже есть договоренность с инвестором готовым покупать по таким ценам и все размещение носит формальный характер. Зачем тогда публичное IPO? В общем вопросов много, с интересом буду смотреть за развитием событий.

Рекомендация - конечно не покупать.

0 notes

Quote

(C) Interfax 17:53 30.01.2013

РОССИЯ-ЛУКОЙЛ-АЛЕКПЕРОВ-ДОЛЯ

Алекперов купил акций "ЛУКОЙЛа" еще на 360 млн рублей

Москва. 30 января. ИНТЕРФАКС- Президент и мажоритарный владелец НК "ЛУКОЙЛ" (РТС: LKOH) Вагит Алекперов продолжает скупку акций компании.

Как говорится в сообщении НК, В.Алекперов 24 января купил 106 тыс. акций "ЛУКОЙЛа" на сумму почти 210 млн рублей, 25 января было куплено 75 тыс. акций на 150,7 млн рублей.

Таким образом, В.Алекперов купил акций НК на 360,7 млн рублей (около $12 млн). В результате, его прямая доля в компании выросла с 2,16% до 2,18%, отмечает НК.

Мне нравятся бумаги, в которые верят их владельцы и их менеджмент. Владельцы Лукойла одни из самых агрессивных покупателей-инсайдеров в последние месяцы. Интересно, и то, что Алекперов покупал сразу после того как Лукойл опустился ниже 2000 и закончил покупать когда бумаги снова вышли за 2000 рублей.

Можно сделать рискованное предположение, что Алекперову не выгоден Лукойл ниже 2000р. (возможно какая-нибудь часть пакета заложена, возможно еще что) и рассматривать этот уровень как локальную поддержку.

Технически бумага в хорошем восходящем тренде, попытки опуститься к линиям поддержки выкупаются (не без помощи Алекперова как выясняется). Фундаментально есть долгосрочный позитивный фактор - стагнирующая добыча компании в России наконец начала выправляться.

Вывод: покупаем Лукойл среднесрочно, цели выше 2100 рублей.

0 notes

Quote

… Я рассказываю многим такую интересную историю: в Нью-Йорке какое-то время назад был закон, который позволял мелким ресторанам три года не платить местные налоги. Через какое-то время установили, что средний срок жизни ресторанов 2,5 года. Ежу понятно, что они перерегистрировались. Нью-йоркские ребята из правительства сели решать, что делать: пооткручивать им головы или пусть перерегистрируются? Налоговая полиция в Америке — самый жесткий налоговый орган в мире. Тем не менее они приняли решение, что вопрос с занятостью и предпринимательской активностью важнее, чем эти все мелкие уловки…

В Новогодние праздники думаю все больше не о рынке, а о каких-то базовых общеэкономических вещах. Мне кажется это прекрасная иллюстрация к идее о том, как государство должно стимулировать предпринимательскую активность.

Там вообще вся статья очень интересная. Читайте подробнее на Forbes.ru.

0 notes

Quote

... в начале ноября появились сообщения о том, что крупнейший швейцарский банк UBS AG уволил главу департамента торговли кредитно-дефолтными свопами (CDS) Дэвида Галлера. Место Галлера занял торговый робот, приносящий несравнимые доходности и требующий гораздо меньше затрат.

Ну вот и конец индустрии пришел. Как бы странно это ни звучало, но торговый робот требует гораздо меньше затрат нежели человек.

0 notes

Text

МФЦ, РЖД, IPO, НРД, LSE и еще несколько слов, не только из трех букв.

Несколько мыслей о мировом финансовом центре в Москве.

Открывая сегодняшние "Ведомости" на первой полосе натыкаемся на заметку о чудесных планах МинФина по созданию Мирового финансового центра в Москве. История с созданием МФЦ стара как мир, но со вчерашнего дня, о счастье, МинФин уверился, что "Москве удастся быстро создать международный финансовый центр" и разразился в связи с этим "дорожной картой" для создания МФЦ, Более того, согласовал ее с ФСФР и самим Волошиным: прорыв, конечно, грандиозный. Отметая шутки в сторону, стоит признать, что в этой стратегии есть рациональные зерна: концепция приватизации на внутреннем биржевом рынке, ряд предложений о будущем пенсионных накоплений. В общем, какое-никакое движение вперед есть.

Однако, перевернув пару страниц любимой деловой газеты, обнаруживаем как на самом деле обстоят дела. Постоянные разговоры о реформе РЖД никто не отменял, планы приватизации (25%-1 акция) остаются в силе. Но вот приватизация планируется... на LSE и только на LSE. Привет, МФЦ!

Нет, конечно Якунин сказал пару ритуальных фраз о том, что "может разместим часть в Лондоне, часть в Москве", но очевидно, что ориентируется компания исключительно на Лондон, что и подтверждают несколько ее неназванных сотрудников. В принципе понятно, что основная ликвидность сосредоточена в Лондоне и то, что частные компании предпочитают размещение там ни у кого не вызывает возмущения. Но вот само государство вполне было бы в состоянии поддержать свои же инициативы по созданию МФЦ и привлечению иностранных инвесторов, разместив РЖД на московской бирже. IPO как процесс проходит путем использования книги заявок инвесторов, этот процесс глобален, а вот последующие торги уже размещенными бумагами целесообразно организовать в России. За лакомым кусочком собственности инвесторы в состоянии прийти и на российский рынок, тем более, что в последнее время появляется адекватная задачам МФЦ инфраструктура рынка (возьмем хотя бы НРД).

Там еще есть веселое добавление про оценку стоимости РЖД перед приватизацией. Варьируется от $1 трлн, до почти $3 трлн... Ну, всего-то почти в 3 раза.

0 notes

Text

Энергетическая гидра

Сектор электроэнергетических компаний на российском рынке традиционно является одним из фаворитов. Правда, фаворитов падения, но тем не менее. После реформы РАО ЕЭС каким бы изменениям не подвергался сектор, от него всегда ждут перспективы роста в недалеком будущем (после принятия RAB, после думских выборов, после выборов президента и т.д.) и всегда эти надежды не оправдывают себя.

Есть ли сейчас какие-то интересные идеи в российской электроэнергетике?

Правильный ответ: нет, лучше инвестировать в другую отрасль.

Однако если вы не мыслите свой портфель без бумаг электроэнергетического сектора, более того, непременно хотите получить долю в компании генерирующей энергию, лучшим выбором будут акции РусГидро.

Главная проблема энергетических компаний в крайне жесткой фиксации всех параметров рынка государством. Компании не могут самостоятельно регулировать тарифы и серьезно ограничены в установлении конечной цены, единственный путь наращения прибыли - сокращение издержек. С точки зрения сырья для производства энергии в приоритете РосАтом (однако, компания является стратегическим активом и не торгуется на бирже) и опять-таки РусГидро. Остальные компании закупают сырье, при негативной конъюнктуре рынка издержки могут сильно сократить потенциальную прибыль, а для большинства генерирующих компаний (простите за тавтологию) сгенерировать убыток.

Для всех компаний сектора характерна ориентация на выполнение задач собственной инвестпрограммы, у РусГидро наиболее благоприятная ситуация с этой точки зрения.

Наконец, контролирующим акционером компании является государство - помимо государственной поддержки и льготных кредитных ресурсов (которые отнюдь не гарантированы, но весьма возможны) компания стоит в планах на приватизацию, а значит, государство постарается сделать максимум для повышения капитализации компании и последующей продажи своей доли по соответствующей цене.

Тем не менее, повторюсь, что не считаю электроэнергетический сегмент рынка сколько-нибудь привлекательным в обозримом будущем. Лучше обратить внимание на другие сектора. Например на металлургов, горнодобытчиков и сталелитейщиков.

2 notes

·

View notes

Text

Золотая надежда

В последнее время сильно поутихли страсти вокруг золота, однако, не стоит забывать про мнение, согласно которому в периоды обострения мировы�� финансов многие инвесторы ищут спасение именно в "желтом металле".

В течение почти года золото консолидируется на уровнях выше 1500$/тр.унция, и сейчас как раз находится в районе локального минимума. Мне кажется перспективным попытаться захеджировать возможные риски падения рынка во втором полугодии 2012 года с помощью золота, эффективнее всего для этой цели - использовать опционы.

В то же время, в золоте есть серьезный негатив, который также стоит учитывать. Существенно упал спрос на золото со стороны крупнейшего потребителя - Индии; крупнейшим потребителем становится Китай, состояние экономики которого ухудшается; крупнейшие хедж-фонды значительно сокращают объем чистых длинных позиций в золоте.

Тем не менее, спрос со стороны ЦБ государств мира на золото остается высоким, возможное обострение кризиса в Еврозоне позволит инвесторам обратить внимание и на золото как резервный инструмент. Таким образом, покупка декабрьских опционов call вблизи текущих цен спота является низкорискованной и успешной инвестицией.

GOLD / call:1600$

5 notes

·

View notes

Text

Камаз и МАЗ: братья навек?

Один из высших чиновников Беларуси сказал, что страна согласна оценить МАЗ несколько дешевле Камаза и для получения 50% доли в СП с Россией внести 75%-1 акцию в уставной капитал этого СП.

Итак, получается что есть два варианта создания СП "Росбелавто":

Россия вносит в уставник 49% Камаза, Беларусь 49% МАЗа. Доли партнеров в новой компании - 51% у РФ и 49% у Беларуси.

Россия вносит в уставной капитал 49% Камаза, Беларусь 75%-1 акция МАЗа. Доли партнеров в СП - 50% у каждой из сторон.

При этом РФ сообщает что не отказывается от сделки с Daimler по продаже немцам контрольного пакета в Камазе (сейчас у них 12%). Учитывая нынешнюю конфигурацию акционерного капитала в Камазе вероятнее всего Даймлеру продадут часть пакета Тройки Диалог (сейчас владеет 24,53%; собственность оформлена на Автоинвест Лимитед) или часть доли других крупных миноритариев (например ЕБРР).

Наиболее вероятен второй вариант развития событий (паритетное владение РосБелАвто), тем не менее он кажется наименее предпочтительным для Камаза.

Так или иначе, доля мелких акционеров в Камазе порядка 3,6%, для них последние события носят в большей степени негативный характер. Новость об увеличении пакета немецкого Даймлер в Камазе была воспринята безусловно позитивно, однако сейчас становится очевидным, что новая конфигурация собственников может нести в себе риски для компании. Общеизвестно, что наличие в компании двух партнеров с равными долями является одной из наиболее проблемных с точки зрения корпоративного управления конфигураций. Любые решения необходимо принимать консенсусно, учитывая особые способности беларусов к договороспособности (стоит вспомнить политику лидера Беларуси Александра Лукашенко) вызывают опасения. Отсутствие контролирующего акционера вероятнее всего не пойдет на пользу РосБелАвто, конфликты в стане крупнейшего акционера не пойдут на пользу и Камазу.

25.06.12 / Камаз (#KMAZ) / прогноз: негативный / рекомендация:продавать

0 notes

Text

22 сентября 2011, закрытие дня

По итогам дня смешанные ощущения - с одной стороны все интрадей-сделки были совершены достаточно удачно (и по точкам входа, и, частично, по точкам выхода), с другой стороны - сегодня самое сильное падение моего долгосрочного портфеля. Мой long-term портфель (максимально надежные компании, первый и ликвидная часть второго эшелона, "buy & hold", без плечей и шортов) потерял почти 6,9%, притом что индекс ММВБ потерял 7,82%, то есть, результат практически на уровне индекса.

Некие движения в портфеле тем не менее были - я полностью продал МТС, сократил долю Газпрома и Сургут-префа, в то же время, купил МОЭСК и Северсталь, и существенно увеличил долю НЛМК. Почти все операции проводил в конце дня, поэтому в НЛМК смог зайти максимально удачно (при падении на 10% от вчерашних уровней).

В ближайшее время не планирую значительно пересматривать состав портфеля (разве что, при удачной конъюнктуре продать бумаги ОПИНа), возможно буду довносить средства и наращивать позиции в части бумаг.

1 note

·

View note

Text

22 сентября

После заседания ФРС было очевидно, что рынок воспримет результаты этого заседания крайне негативно, поэтому в спекулятивном портфеле, прямо с начала торгов принял решение зашортить Лукойл (1746) и ВТБ (0,074940). Пока сохраняю эту позицию, технические индикаторы указывают на продолжение понижательного тренда, макроэкономическая статистика в еврозоне также не способствует росту. Возможно, буду сокращать часть позиции перед открытием торгов в США, совершенно точно не буду переносить позицию овернайт.

В долгосрочном портфеле планирую несколько покупок, наращиваю позицию по Роснефти (покупка по 200р.), стоит заявка на покупку Татнефти в райное 140 рублей.

1 note

·

View note

Text

Пятница, 12.08.11

В пятницу продолжил заходить в рынок. Основные идеи пока все те же:

- Сбербанк (под IPO, цель - 1-2 месяца)

- Роснефть (ресурсная база, драйверы международного сотрудничества, общерыночный отскок)

- Сургутнефтегаз-преф (длинная идея, дивидендная история, общерыночный рост)

Помимо этого в портфель куплены Газпром (общерыночный рост), Татнефть (общерыночный рост, технические движения в бумаге), НЛМК (актив в сфере металлов и добычи, сильное падение с начала 2011 г.).

Торгового плана на понедельник нет, буду действовать в зависимости конъюнктуры рынка. В рамках недели, при появлении уверенности в восходящем тренде планирую продолжать покупки.

27 notes

·

View notes